TESIS GAMES WORKSHOP

Publicado por: Adrià Rivero - 12 de April, 2022

TESIS GAMES WORKSHOP (GAW)

Un negocio de frikis con un alto retorno sobre el capital invertido (>100%)

Esta tesis, al contrario que las demás, la hemos realizado conjuntamente Álvaro Chelton y un servidor. Álvaro es un gran inversor privado con el que genero muchas sinergias a la hora de trabajar y analizar. Tenemos una filosofía de inversión muy parecida, por lo que os recomiendo seguirle en Twitter (@DonChetis), ya que aporta mucho valor a la comunidad.

Esperamos que os guste la tesis de inversión, cualquier duda nos podéis contactar a través de los siguientes mails:

- info@adriarivero.com

alvarochelton1@gmail.com

¡IMPORTANTE! ANTES DE QUE LEAS LA TESIS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

- Compañía: Games Workshop

- - Tipo de inversión: Compounder

- - Ticker: $GAW

- - Mercado de valores: Londres

- - Capitalización bursátil: £2.500 millones

- - Precio por acción: £77

- - Crecimiento medio: 20%

- - Situación financiera: Caja neta

- - Precio objetivo (2027): £160-190

1. Historia y contexto de la empresa

Hoy hablamos de Games Workshop (GAW), una empresa de nicho, integrada verticalmente y con un retorno sobre el capital invertido del 100% (sí, no has leído mal el título). GAW es una compañía líder en el diseño, producción y venta de miniaturas para juegos de mesa dentro de una categoría fantástica y de ciencia ficción. Sus principales marcas empresa son: Warhammer 40k, Warhammer Age of Sigmar y Horus Heresy. Además, tiene la licencia para crear productos de El Señor de los Anillos y El Hobbit.

Se trata de una empresa con más de 30 años de historia creada por tres fanáticos de los juegos de mesa que comenzaron a vender juegos de madera hechos a mano desde Londres. Estos, viendo el éxito de sus productos, decidieron desarrollar una cadena de tiendas para comercializarlos hasta crear Games Workshop en 1975.

En 1981 la empresa ayudó a fundar Citadel Miniatures Limited, un fabricante de miniaturas de metal con sede en Nottinghamshire. Unos años más tarde, Citadel se mudó más cerca de Nottingham (sede de GAW) donde comenzó a producir una gran cantidad de miniaturas y libros bajo el nombre de Games Workshop.

El antiguo presidente de la compañía Tom Kirby, que entró en la empresa en el año 1986, se enamoró del negocio y orquestó un managment buyout (MBO) para comprar la empresa en su totalidad en 1991. Posteriormente la sacó a cotizar en la bolsa de Londres en 1994 y casi tres décadas después la compañía sigue operando en el mismo nicho siendo tremendamente rentable. Como bien dice el actual presidente de la compañía, Elaine O’Donnell:

“We intend to do this forever. "Forever" is an important word for us and all of our decisions are focused on long-term success and not short-term profit.”

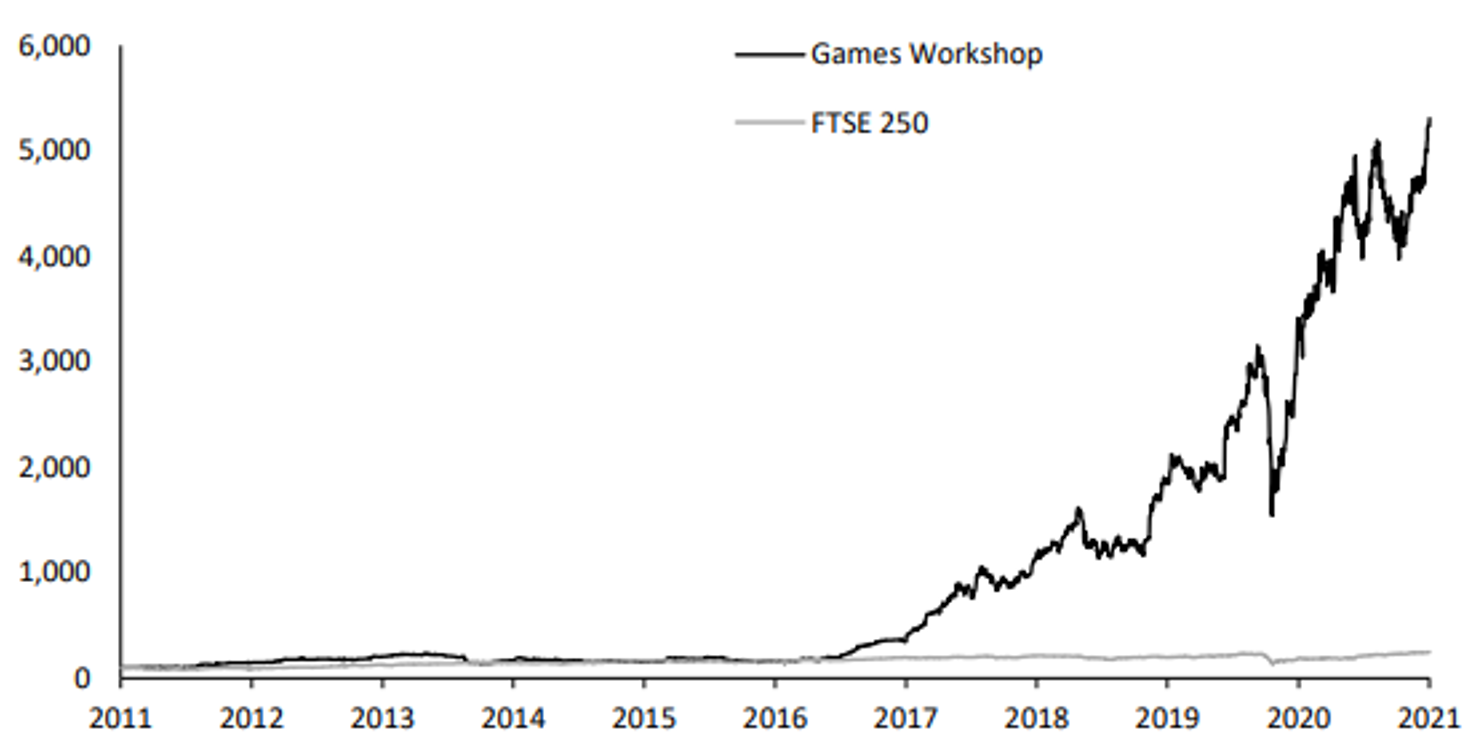

Cotización en bolsa de GAW / Fuente: Web de relación con inversores

Cotización en bolsa de GAW / Fuente: Web de relación con inversores

La empresa vende estas miniaturas las cuales son pintadas al gusto del consumidor para ser posteriormente utilizadas en partidas de juegos de mesa. Con todo el auge de los juegos online, podría parecer un producto anticuado, ya que requiere de presencialidad para jugar, pero el engagement y la complejidad de las batallas de los consumidores es más grande de lo que uno pueda imaginar. Además, el hecho de que sea un juego presencial mejora enormemente la experiencia del usuario en comparación con los juegos en red, y permite aflorar un sentimiento de pertenencia de grupo cada vez mayor, el llamado “Sense of comradeship”. A mayor pertenencia de grupo, mayor probabilidad de pasar más horas jugando y mayor probabilidad de aumentar las ventas.

Sabiendo esto, es lógico entender que para clientes los juegos y las miniaturas son un hobby, en el cual pueden competir entre ellos de manera privada o también a través de eventos públicos profesionales.

La compañía es prácticamente única, es la líder sin competencia directa de un mercado muy específico. Goza de estar integrada verticalmente y de participar en los procesos de creación, distribución y venta del producto final.

La empresa, pese a tener un gran historial, estuvo estancada hasta 2016, cuando la comunidad de fans de Warhammer estaba algo desilusionada. Las quejas más comunes estaban relacionadas con los constantes aumentos de precios unidos a una menor calidad del producto, así como a una menor calidad de los juegos lanzados.

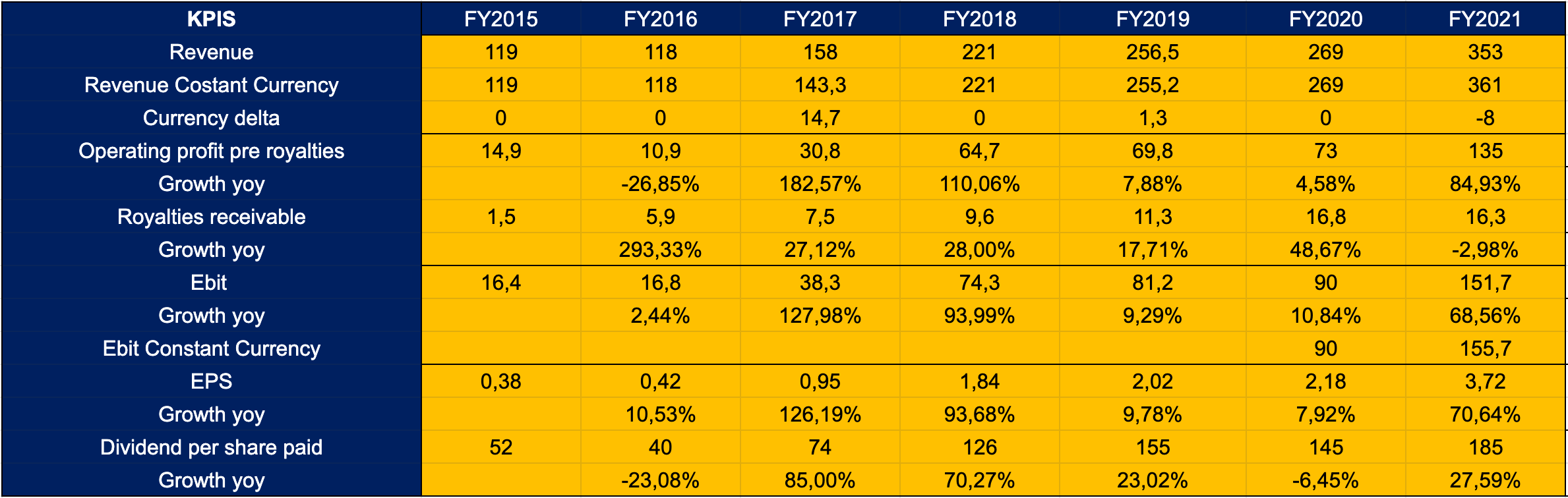

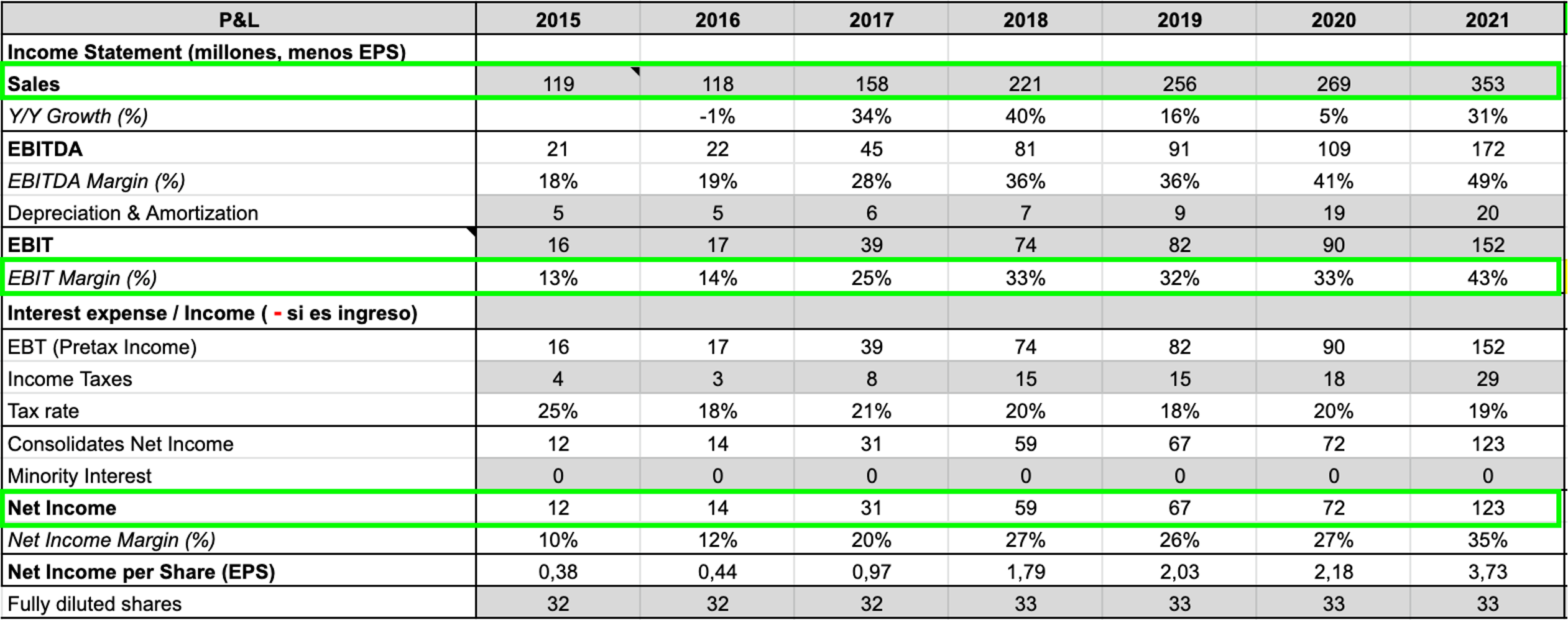

Por ello, realmente su tesis de inversión se vuelve interesante a partir de ese mismo año, cuando entra Kevin Rountree como nuevo CEO de GAW. Este crea un plan estratégico ofreciendo gran valor a los clientes a través de importantes cambios relacionados, por ejemplo, con el cuidado de la comunidad de Games Workshop y la calidad de sus productos. Solo hay que ver los números tras su entrada el 1 de enero de 2015.

Desde entonces las ventas se han multiplicado por más 3x, el EBIT se ha multiplicado por más de 9x y los beneficios por acción diluidos se han multiplicado por casi 10x. Hablamos de un compounder con CAGRs del 19,8% en ventas, del 37,2% en EBIT y del 46% en el beneficio por acción. Esta es una absoluta barbaridad que el mercado no ha tardado en apreciar. El aumento del precio de las acciones desde ese punto es una buena representación, ya que el número de acciones no se ha aumentado ni reducido, manteniéndose así en los 32-33 millones.

KPIs de GAW / Fuente: Elaboración propia con datos de la empresa

KPIs de GAW / Fuente: Elaboración propia con datos de la empresa

2. Modelo de negocio y estrategia

El objetivo de GAW es claro: crear las mejores miniaturas de fantasía del mundo y hacerlo de por vida.

“Our continual investment in product quality, using our defendable intellectual property, provides us with a considerable barrier to entry for potential competitors: it is our Fortress Wall. While our 400 or so Games Workshop stores which show customers how to collect, paint and play with our miniatures and games provide another barrier to entry: our Fortress Moat.”

Se trata de un hobby muy específico y no precisamente barato. Al precio de las miniaturas, que suele aumentarse al 3-4% de manera anual, le sigue el coste de las pinturas, el coste del campo de batalla, el coste de actualización de las piezas, compra de nuevas piezas clave, etc.

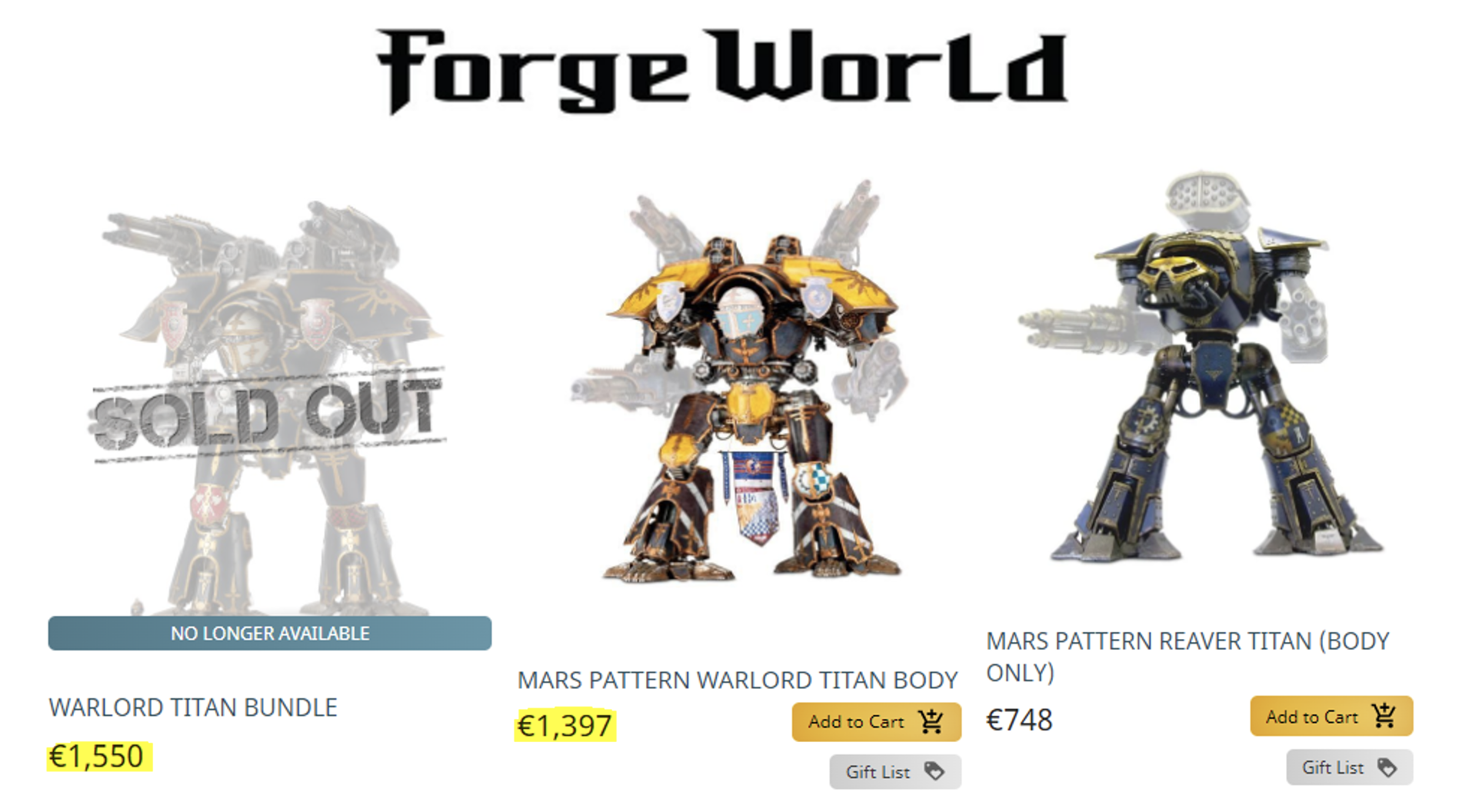

Las miniaturas se diseñan y producen bajo la marca Citadel o Forge World. La primera realiza productos de plástico cuyos precios varían ampliamente, según el tamaño y el detalle de la miniatura. Para hacernos una idea, las individuales comienzan desde £5 y van hasta £100 para un escuadrón completo.

Forge World, en cambio, realiza miniaturas de resina que tienen un detallado y calidades superiores, por lo que sus precios van acordes con esto. Las figuras de mayor peso pueden superar perfectamente las £1.300. Las figuras de resina se dirigen a aquellos aficionados más profesionales. Al contrario de lo que podríamos pensar, estas figuras tienen mucha demanda, actualmente varios productos con esos precios están agotados.

Figuras de resina en venta / Fuente: Página web oficial

Figuras de resina en venta / Fuente: Página web oficial

Tienen muy claro el público objetivo al que se dirigen y saben que en su nicho prima la calidad por encima de cualquier cosa. Los clientes están dispuestos a pagar más por tener las mejores miniaturas de guerra.

“People who are interested in collecting fantasy miniatures will choose the best quality and be prepared to pay what they are worth.”

Sus marcas más conocidas son:

1. Warhammer 40,000: La marca más popular y potente en el mundo de las miniaturas fantásticas. Fue creada en 1987. Se trata de un juego de batallas épicas entre ejércitos de héroes, villanos y monstruos.

Recientemente (2020-21) la compañía ha lanzado su novena edición de esta gama, lo que implica que el año actual va a tener un comparable complicado YoY. Se suele lanzar una nueva edición aproximadamente cada 3 años, es decir, que podríamos esperar el lanzamiento de la décima edición para 2023 con el aumento de ventas correspondiente al ser la marca con más fanáticos de la compañía.

“It is worth noting that historically the launch year of a new Warhammer 40,000 edition is normally the financial high point... until the next edition of Warhammer 40,000.” Kevin Rountree - CEO

2. Warhammer Age of Sigmar: Creada en 2016, está basada en una narrativa épica en la que cuatro reinos (Orden, Caos, Muerte y Destrucción) compiten entre ellos por la conquista de los reinos mortales.

3. Horus Hersey: Representa una rama ficticia dentro del universo de Warhammer 40.000.

4. Middle-Earth: La compañía posee la licencia para explotar la IP del Señor de los Anillos y el Hobbit produciendo juegos de mesa y miniaturas.

Los juegos de mesa son bastante complejos, algunas de las características del juego en Warhammer 40,000 son las siguientes:

- - Cada figura tiene un valor.

- - Se juega con dos dados dejando parte de la batalla al factor suerte.

- - Cada figura posee unas características explicadas en unas hojas de datos. (rango, poder, habilidades de batalla y de disparo…)

- - Los movimientos deben ser realizados con una coherencia movilizando el ejército en conjunto y se deben medir en pulgadas.

- - Cada turno se divide en varias fases que el jugador debe ejecutar.

En resumen, no es un juego sencillo que sea fácilmente reemplazable.

Para aquellos interesados en investigar cómo es el juego más a fondo, aquí os dejamos la guía de iniciación oficial de más de una hora de duración: LINK

Y la guía para Warhammer Age of Sigmar: LINK

Su modelo de negocio, como ya hemos comentado brevemente, está integrado verticalmente, es decir, la empresa diseña, produce, distribuye y vende sus miniaturas:

Diseño y producción: Todo el diseño y producción de las miniaturas se lleva a cabo desde Nottingham, Inglaterra. Los diseños se realizan en diferentes estudios que crean la IP, miniaturas, juegos y libros anualmente. Todos los productos, como ya hemos visto, se diseñan y producen bajo la marca Citadel o Forge World.

En cuanto a la producción, la empresa cuenta con instalaciones de fabricación y distribución en Nottingham y centros de distribución en Memphis y Sydney. Entre estas instalaciones, suministran directamente a los minoristas independientes, sus propias tiendas y los pedidos online.

Este mismo año han abierto una nueva fábrica para aumentar las instalaciones y la capacidad de producción en Nottingham, además de comprar dos terrenos adicionales para una futura expansión.

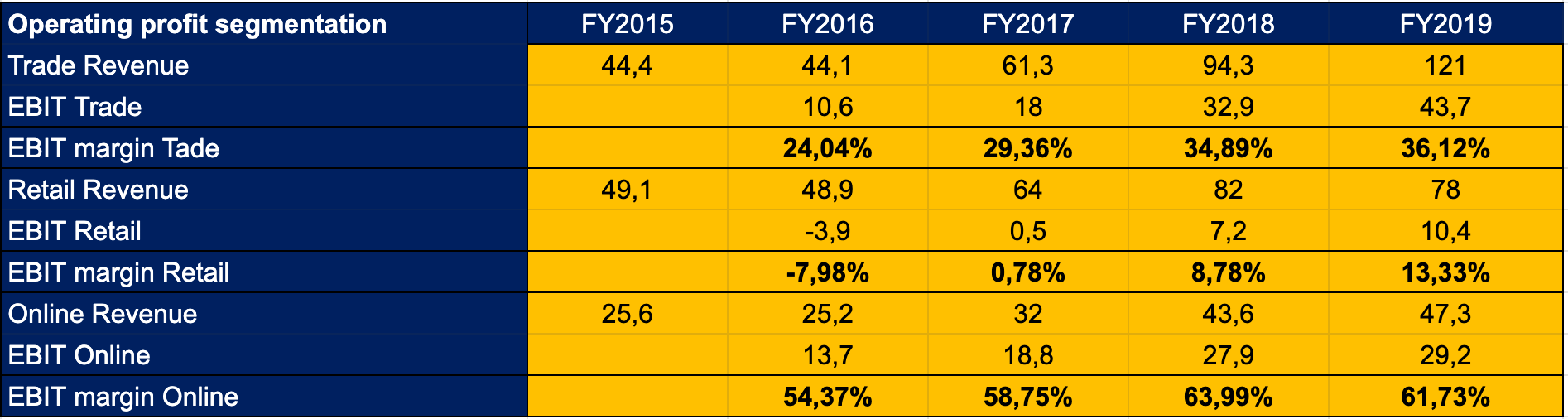

Distribución y ventas: GAW genera ingresos mediante cuatro vías: Retail (tiendas), Trade, Online y Licencias.

1. Tiendas: La compañía opera tiendas propias bajo el nombre de Warhammer, estas antes tenían el nombre de Games Workshop, pero una de las primeras decisiones del CEO tras su entrada fue renombrarlas.

“The store has been branded ‘Warhammer’ instead of ‘Games Workshop’. I believe that this store format can support the additional investment as such stores are uniquely placed to service a higher number of customers, often lots of tourists.” Kevin Rountree, 2015

En estas tiendas propias suelen estar los últimos productos o aquellos con más demanda, puesto que se trata de un lugar de reclutamiento del aficionado. Se venden sobre todo packs de iniciación, los cuales ofrecen varias miniaturas con guías introductorias de iniciación. El papel principal lo tienen los gerentes de las tiendas, los cuales son expertos en Games Workshop y sus universos, y pueden ayudar a los clientes a entender el hobby a través de un servicio personalizado.

Las tiendas son una de las inversiones más importantes para la compañía, puesto que, aunque sus márgenes operativos sean muy bajos, en algunos casos incluso negativos (2016), es donde el cliente aprende a coleccionar, pintar y jugar con las miniaturas. Es a partir de ahí, cuando este se convierte en aficionado y se adentra en los universos de Games Workshop, lo cual aportará a la empresa una rentabilidad futura elevada con múltiples compras de productos, además de una relación de fidelidad a largo plazo.

Información sobre las tiendas / Fuente: Elaboración propia con datos de la empresa

Información sobre las tiendas / Fuente: Elaboración propia con datos de la empresa

La gran mayoría de las tiendas son unipersonales, de las 523 tiendas actuales, 406 (78%) son llevadas por un único manager (single staff stores). Las tiendas restantes son controladas por varias personas y el equipo directivo se encarga de revisar que sean rentables, en el caso de que dejen de serlo, se convierten rápidamente en tiendas con personal unitario.

Por esta razón, se entiende que los procesos de reclutamiento de personal son fundamentales en el modelo de negocio de GAW, se contratan verdaderos apasionados del hobby que sirven de enganche para los nuevos clientes en las tiendas. El grupo destaca la importancia de poseer los empleados correctos, ya que una vez inicien al cliente en el hobby, es probable que este acabe comprando repetidas veces o volviéndose un miembro activo de la comunidad.

“We look for those with the appropriate attitude and behaviour a given job requires and for those who are moral, ethical and quality obsessed. It is also important that everyone we employ has a real desire to learn the skills needed to do their job and has a great attitude towards change (there’s never a dull moment here!). To support them, we offer all of our staff both personal development and skills training.”

Las tiendas también sirven como localización donde librar batallas y jugar con las figuras, esto también pasa en ciertas tiendas de otras marcas como Nintendo.

2. Distribución al por mayor: GAW lleva muchos años trabajando con terceros minoristas bajo unos términos y condiciones para conseguir llegar a expandir la marca en aquellas zonas donde la compañía no posee tiendas propias. Estos venden los productos de la empresa de manera física u online. El crecimiento de esta línea desde 2015 es del 28% compuesto, representando actualmente el 55% del total de ingresos. El margen operativo es superior al 30%.

El fuerte crecimiento de los ingresos está reflejando la adición de nuevas cuentas comerciales a medida que el negocio se ha expandido geográficamente. Desde 2015 a 2018, la empresa añadió entre 100 y 200 distribuidores nuevos cada año, además de tener una continuada expansión geográfica. Esta ampliación de distribuidores se ha acelerado fuertemente los últimos años. En 2019 se consiguió un nuevo máximo histórico en apertura de tiendas independientes, pero las cifras parecen indicar que lo mejor está por venir. Si nos fijamos en los últimos datos reportados en el H1 de este año, se han abierto 500 nuevas tiendas ¡en un periodo de 6 meses! Esto es el número de tiendas que se abrieron durante todo el año pasado.

Información sobre las tiendas independientes / Fuente: Elaboración propia con datos de la empresa

Información sobre las tiendas independientes / Fuente: Elaboración propia con datos de la empresa

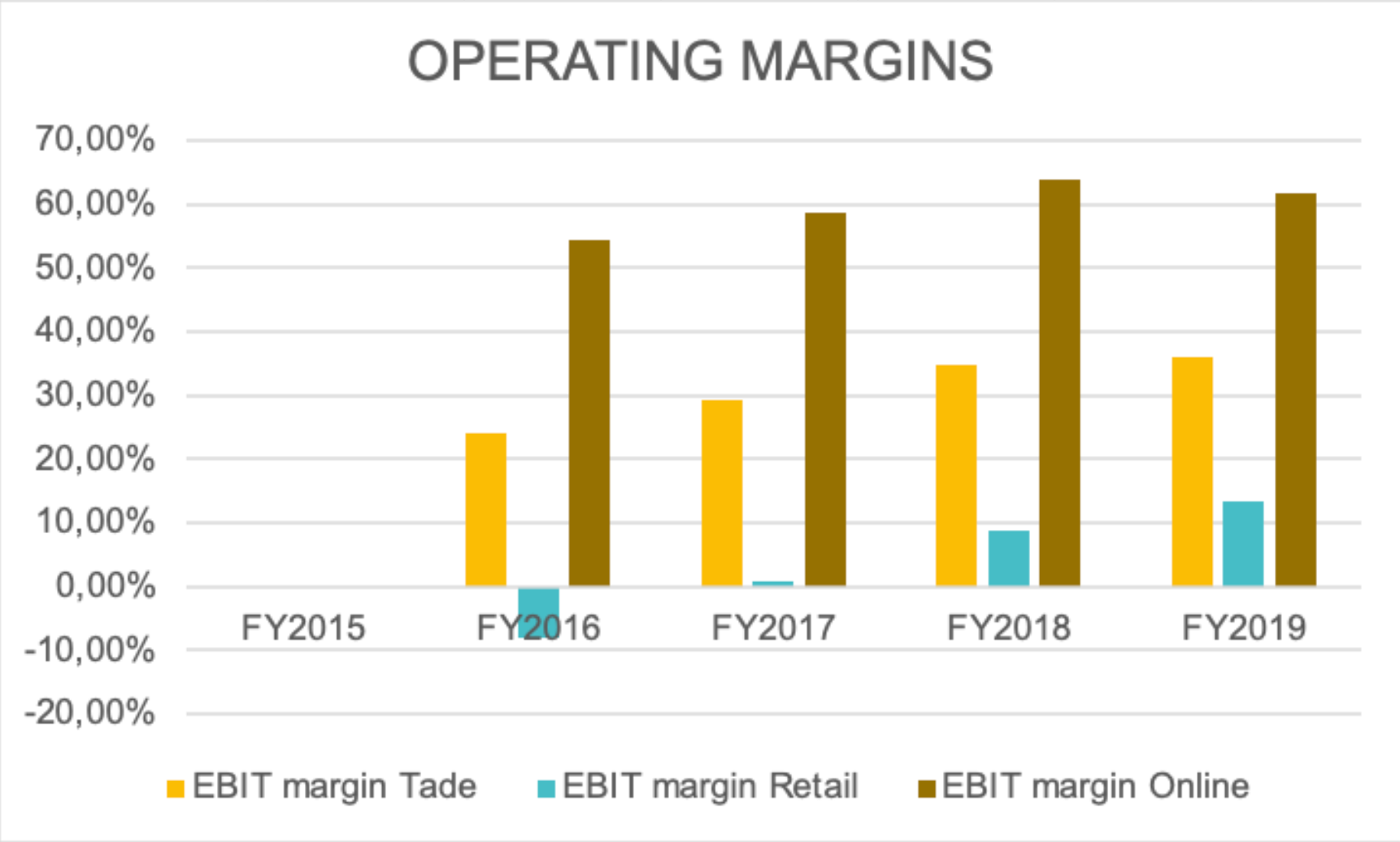

3. Ventas online: Las ventas online sin duda representan una de las líneas con más potencial a futuro, ya que además de estar teniendo un gran crecimiento los últimos años, obtienen unos márgenes operativos muy elevados del 60%.

Composición de ventas por segmento / Fuente: Elaboración propia con datos de la empresa

Composición de ventas por segmento / Fuente: Elaboración propia con datos de la empresa

Aquí podemos observar un resumen de la evolución de los márgenes operativos hasta 2019 donde, como ya hemos comentado, observamos una irregularidad en la rentabilidad de las tiendas propias. No obstante, lo más destacable es que existe una gran evolución en los márgenes operativos del segmento mayorista y online, los cuales han incrementado en un 12% y 8%, respectivamente desde 2016:

Nota: La compañía ha cambiado la forma de reportar desde 2020 y ya no segmenta el EBIT de manera tan clara como anteriormente.

Márgenes operativos / Fuente: Elaboración propia con datos de la empresa

Nota: La compañía ha cambiado la forma de reportar desde 2020 y ya no segmenta el EBIT de manera tan clara como anteriormente.

Márgenes operativos / Fuente: Elaboración propia con datos de la empresa

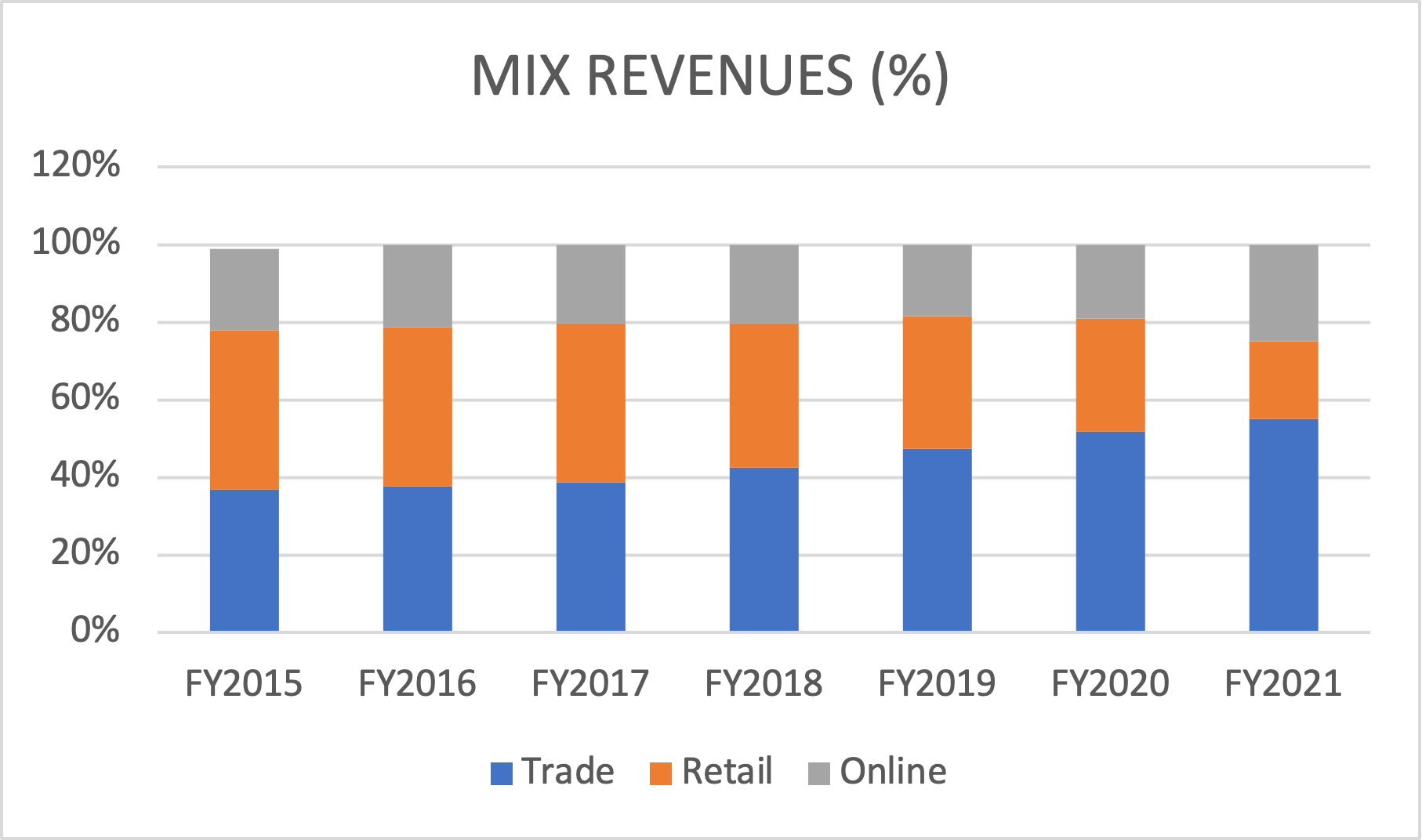

Y así es como finalmente queda la evolución de los segmentos desde 2015, destacando sobre todo la expansión del sector online y mayorista, es decir, donde residen los mayores márgenes operativos. Esto ha sido uno de los catalizadores que ha provocado que el margen operativo se haya multiplicado por 3x haciendo que el propio EBIT se haya multiplicado por casi 10x veces en el mismo periodo.

Ingresos por segmento / Fuente: Elaboración propia con datos de la empresa

Ingresos por segmento / Fuente: Elaboración propia con datos de la empresa

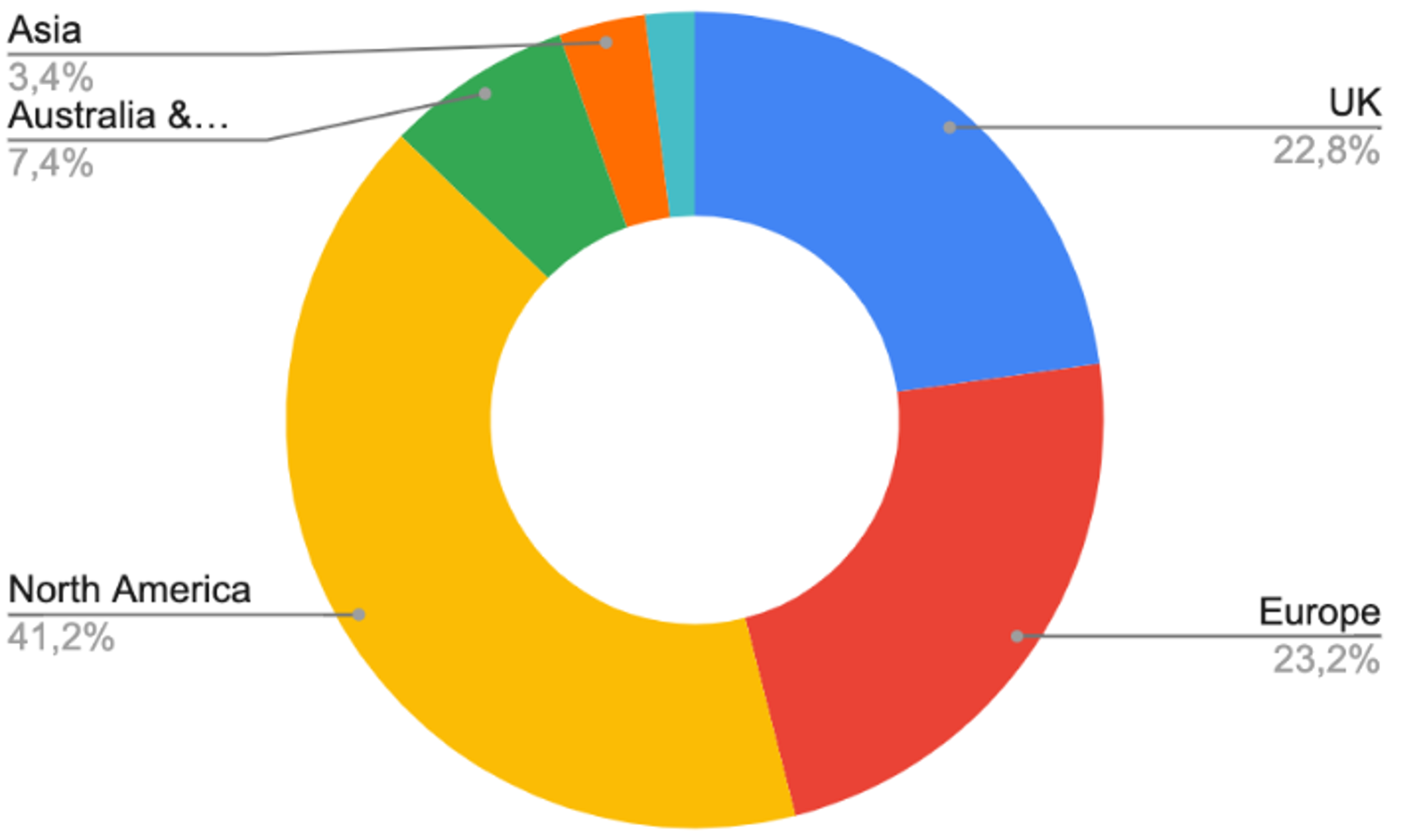

La distribución geográfica de las ventas a día de hoy es la siguiente, con una tendencia clara hacia incrementar, según el equipo gestor, su presencia en Asia:

Distribución geográfica / Fuente: Elaboración propia con datos de la empresa

Distribución geográfica / Fuente: Elaboración propia con datos de la empresa

4. Regalías: Esta división no representa un tipo de distribución, pero si que es una forma de explotación de la IP que genera ingresos a Games Workshop. Se trata de ingresos que recibe la empresa por la cesión de derechos de videojuegos, series libros, etc... Estos no suponen casi ningún coste para la compañía, y además de eso, les permite potenciar su marca y darle visibilidad a través de estos videojuegos y películas. Lo más interesante es esta apertura a nuevos compradores potenciales que sienten curiosidad hacia la marca. El número total de contratos actuales es de 125.

Por la naturaleza de esta vía de monetización, pese a que la empresa no reporta los márgenes de esta, podemos estimar unos márgenes operativos muy altos del 70-80% o superiores.

La mayor parte de los ingresos vienen por parte de videojuegos americanos y europeos donde existe un crecimiento más elevado en la creación de contenido. De hecho, de 1991 a 2015 se lanzaron 31 juegos y de 2015 a 2021 ha habido 59.

Ingresos por royalties/regalías / Fuente: Elaboración propia con datos de la empresa

Ingresos por royalties/regalías / Fuente: Elaboración propia con datos de la empresa

Se puede apreciar la mano y el interés de Kevin Rountree en potenciar esta rama del negocio non-core. El hecho de aumentar la presencia de la IP también lo podemos ver como una inversión en el reconocimiento de la marca que puede volver en forma de aumento de ventas futuras tras haber dado a conocer más el universo Warhammer. Ahora bien, según los últimos datos del primer semestre, podemos apreciar un incremento muy por encima de la media, en concreto, de un 131% respecto al primer semestre del año fiscal 2020-21. En otras palabras, está facturando en 6 meses más de lo que facturó en todo 2021.

Para aquellos no interesados en las miniaturas o en los juegos de mesa, la compañía también publica centenares de historias al año bajo la marca Black Library donde puedes encontrar historias cortas, audio dramas, novelas largas, etc. De esta forma, la empresa consigue captar clientes saliéndose del nicho de los juegos de mesa o pintura de miniaturas. Este último año el segmento ha sido un éxito rotundo lanzando más de 150 historias y aprovechando el impulso debido al Covid-19. Su marca más conocida bajo esta vía de monetización es Eisenhorn.

Viendo esto, un gran catalizador potencial para la empresa sería la creación de una serie o película a través de algún servicio de streaming como Netlix o Amazon Prime. Precisamente esto se consiguió en 2019, cuando se llegaó a un acuerdo para llevar Eisenhorn al terreno de las series de televisión y el elegido para hacer esto posible es Frank Spotnitz, al creador de la serie de Amazon: El hombre en el castillo alto.

Al igual que se preguntaba Ryan O’Connor en su tesis sobre Nintendo ¿Quién no vería una serie sobre Zelda? Pues bien, ¿Quién no vería una serie sobre el universo Warhammer? ¿O una película bien hecha? Esto puede suponer un boom de reconocimiento para la marca.

“Working with Frank Spotnitz and his production company on this has been a joy. Frank gets character and sci-fi dramas, as shown by his previous shows ('The Man in the High Castle,' 'The X-Files' Etc.), and has fallen in love with the universe and themes. As our first live-action project, it will be a great way to introduce people to the glorious scope of “Warhammer.”

La compañía también posee los derechos de varias IPs que el equipo directivo considera que son de muy alta calidad (AAA) y que podrían explotarse de manera más rentable en un futuro aportando una opcionalidad interesante. Son muy meticulosos con los tratos que hacen al respecto, pero los efectos que puede tener el hecho de explotar bien las IPs pueden ser enormes.

“We believe our IP to be among the best in the world and we want to work with big, value-adding partners. Our licensing team will focus on signing some new AAA deals for Warhammer on mobile platforms”. Kevin Rountree, 29 julio de 2019.

Como fuente de ingresos alternativa, GAW estrena Warhammer+, su servicio de suscripción personalizado en el que se ofrecen series animadas y espectáculos de los diferentes universos, series documentales, masterclases de pintura, miniaturas exclusivas, etc.

De esta forma, la compañía ofrece contenido exclusivo a sus jugadores más leales. Este servicio acaba de ser lanzado y está por verse como es acogido por los amantes del universo Warhammer, pero parece una buena idea.

Las series animadas de la suscripción parecen haber comenzado con el pie derecho, con 2 millones de visitas en los videos de la suscripción en tan solo 3 meses. Si esto evoluciona bien se trata de una vía de monetización que estimamos que tiene unos márgenes muy elevados y una naturaleza de working capital negativo.

“We view Warhammer+ as a ‘club’ for our most loyal fans and will look to extend the ways in which we deliver them even more exclusive content and reward them with exciting new product and service offers”. Kevin Rountree, 2021.

3. Mercado y competencia

Al tratarse de una compañía única es complicado englobarla en un sector específico. Como ya hemos visto, la compañía es mucho más que un simple juego, de todas formas, si tuviésemos que catalogarla la incluiríamos en el sector de los juegos de mesa.

Este es un sector para el que se esperan crecimientos del 7-8% según Technavio, y con una fuerte contribución por parte del continente europeo para dicho crecimiento (34%), sobre todo de Francia, UK y Alemania.

Se trata de un mercado fragmentado con muchos players, pero la gran mayoría no se pueden catalogar como competidores de GAW. Con la llegada del Covid-19, varios analistas han alzado sus previsiones de crecimiento para este sector, algunos incluso pronosticando crecimientos de doble dígito.

Crecimiento del sector / Fuente: Technavio

Crecimiento del sector / Fuente: Technavio

Un segundo mercado a considerar es el mercado de coleccionables animados, los analistas esperan un crecimiento del 4% anualizado durante 2020-2024. Y un tercero que también podríamos considerar es el de juguetes y juegos. Pese a que tampoco se ajusta perfectamente al perfil de GAW, nos puede servir de guía. Para este mercado se esperan crecimientos similares del 6-7% anualizado.

A pesar de que han estado en el Reino Unido durante más de 35 años, todavía ven grandes oportunidades de crecimiento a nivel internacional y la mayor parte del mundo es para ellos un territorio inexplotado. Existe una amenaza mínima de nuevos competidores dentro de este segmento debido al liderazgo de la propiedad intelectual y las cada vez más ventajas de coste/calidad, las cuales GAW mantiene a través de su modelo de negocio vertical. El principal problema que encontrarían los nuevos participantes es la necesidad de invertir un capital considerable en el desarrollo sobre todo de activos creativos sin ningún tipo de seguridad en el éxito de estos, es decir, barreras de entrada.

Entre los comparables de juegos de mesa, esta Dungeons & Dragons (Dragones y Mazmorras), el cual parece un competidor razonable, ya que el juego de rol consiste en contar historias en mundos de espada y brujería. Fuera del marco de las batallas fantásticas con miniaturas, quizás juegos de cartas como Magic podrían suponer otro tipo de competencia. En el segmento enfocado a las batallas con un carácter algo más realista, encontramos juegos de primera línea como Saga, Bolt Action, o FoW

Si tuviésemos que nombrar competidores en el apartado de miniaturas fantásticas, entre otros podemos destacar: Wargame Exclusive, Da-green-one, Cogmind, Mierce Miniatures, Gadgets Plus, Hardcore Miniatures, Soul Dark, Puppets War, Lost Kingdom, etc.

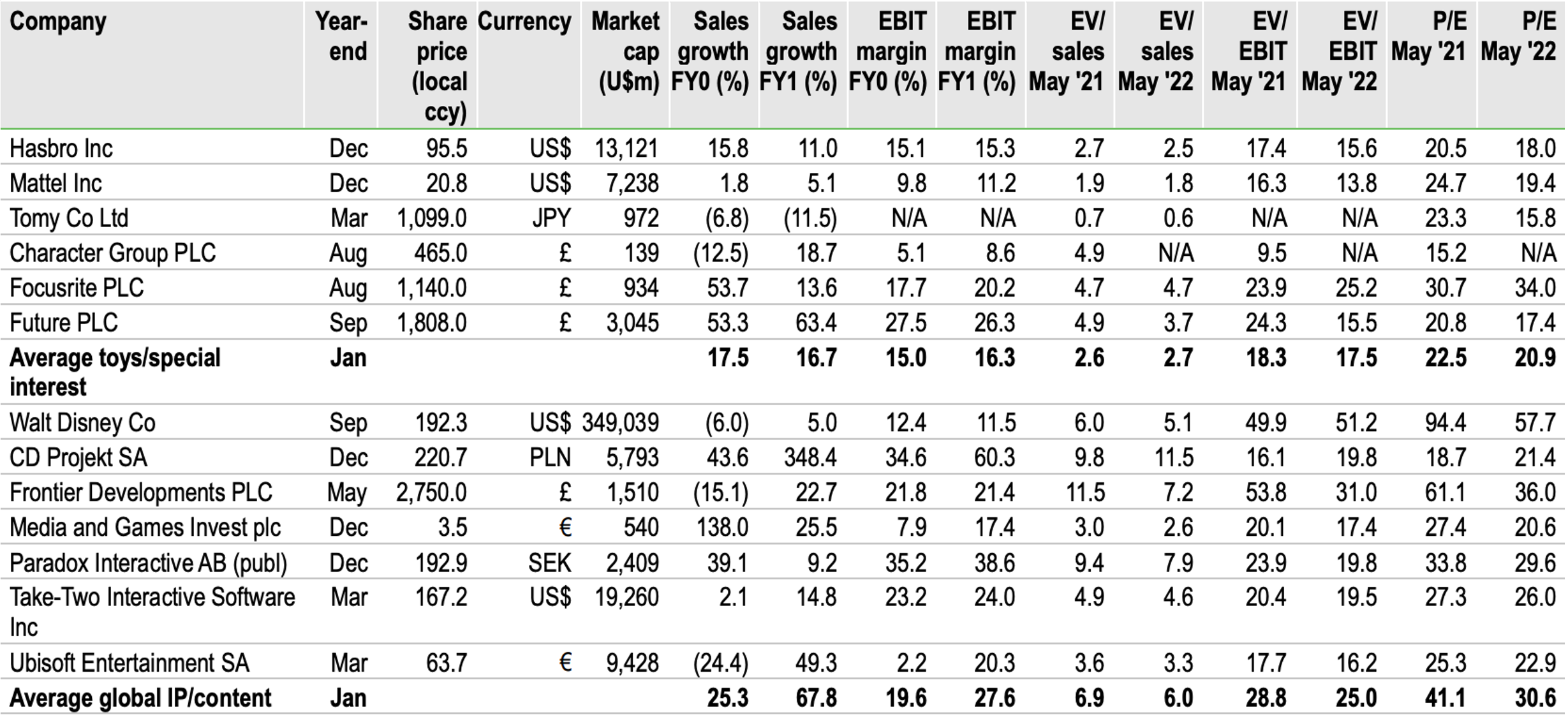

Aunque, por lo tanto, no existe una competencia precisa, sí que podemos ver la siguiente tabla donde un análisis de Edison, empresa oficial que hace seguimiento analítico a GAW, revela algunas empresas relacionadas con el segmento de juegos y de IPs. Es interesante ver a qué múltiplos cotiza cada sector para poder hacer una comparación más segura con GAW. En el caso de las empresas de juegos, la media de valoración es de 18,3x EV/EBIT y 22,5x PER (Datos 2021), mientras que el segmento de contenido IP es algo más exigente, con 28,8x EV/EBIT y 41,1x PER (Datos 2021).

Múltiplos de valoración por sector / Fuente: Edison Research

Múltiplos de valoración por sector / Fuente: Edison Research

4. Fundamentales y objetivos a futuro

Pese a parecer un negocio cíclico, ostenta una recurrencia superior a la que cabe esperar, los aumentos de las ventas así lo confirman. Las ventas del grupo durante la crisis del 2008 permanecieron prácticamente iguales (-1%) y aumentaron un 13,9% en 2009. Durante el mismo periodo consiguió aumentar su margen EBIT un 151% en 2008 y un 83,3% en 2009.

La empresa ha creado una especie de ciclo virtuoso. Siendo extremadamente cuidadosos en cada parte del proceso consiguen que el cliente se adentre en el hobby, disfrute jugando y se sienta parte de la comunidad. Posteriormente, la compañía implementa cambios de reglas, actualizaciones de normativas, nuevos lanzamientos de miniaturas con otras narrativas, nuevas piezas que modifican las batallas, etc.

GAW elimina gran parte de esta sensibilidad sobre todo con nuevas piezas y libros de guerra, ya que los nuevos libros de reglas requieren piezas nuevas, creando así lanzamientos anuales. Estos dos productos estimulan la demanda constantemente y el coleccionista/jugador se ve en la posición de tener que renovar los productos cada cierto tiempo para permanecer actualizado y poder disfrutar de las batallas con los nuevos personajes.

“Along with fantastic new models, the new edition introduced a step change in narrative gaming for those Warhammer hobbyists whose primary passion is bringing our worlds to life on the tabletop”.

Teniendo en cuenta que el año fiscal acaba en mayo, desde la entrada de Kevin Rountree en el equipo gestor, la compañía ha crecido de media un 20% en ventas y las ha casi triplicado a día de hoy. Sus márgenes no han dejado de expandirse, y es realmente impresionante observar como el margen operativo se ha multiplicado por 3x haciendo que el propio EBIT se haya multiplicado por casi 10x veces. El beneficio neto ha seguido el mismo camino con una evolución excelente y sin ningún tipo de dilución ni deuda. El beneficio por acción ha crecido a un espectacular 48% compuesto.

Fuente: Elaboración propia

Fuente: Elaboración propia

Los resultados de 2020, los cuales están en gran parte representados en los resultados de 2021 (año fiscal en mayo), han sido muy positivos. La razón principal ha sido el lanzamiento de la nueva edición de Warhammer 40,000, que acostumbra a salir cada 3 años sumado al gran crecimiento de segmentos con mayores márgenes, como el sector de ventas online.

Es cierto que el beneficio por regalías se ha visto negativamente afectado, pero eso es totalmente justificable. El beneficio total cuando se firma un contrato plurianual se contabiliza como ingreso al inicio de este según la NIIF 15. Al haber ganado una suma importante de ventas en esta línea dentro del año fiscal 2020, todos esos ingresos ya están descontados y es por ello que en los resultados de 2021 Los ingresos por regalías disminuyeron en el año en £0,5 millones a £16,3 millones. No obstante, la empresa consigue tener un buen ritmo anual de venta de licencias desde 2016, con un incremento de casi el 50%.

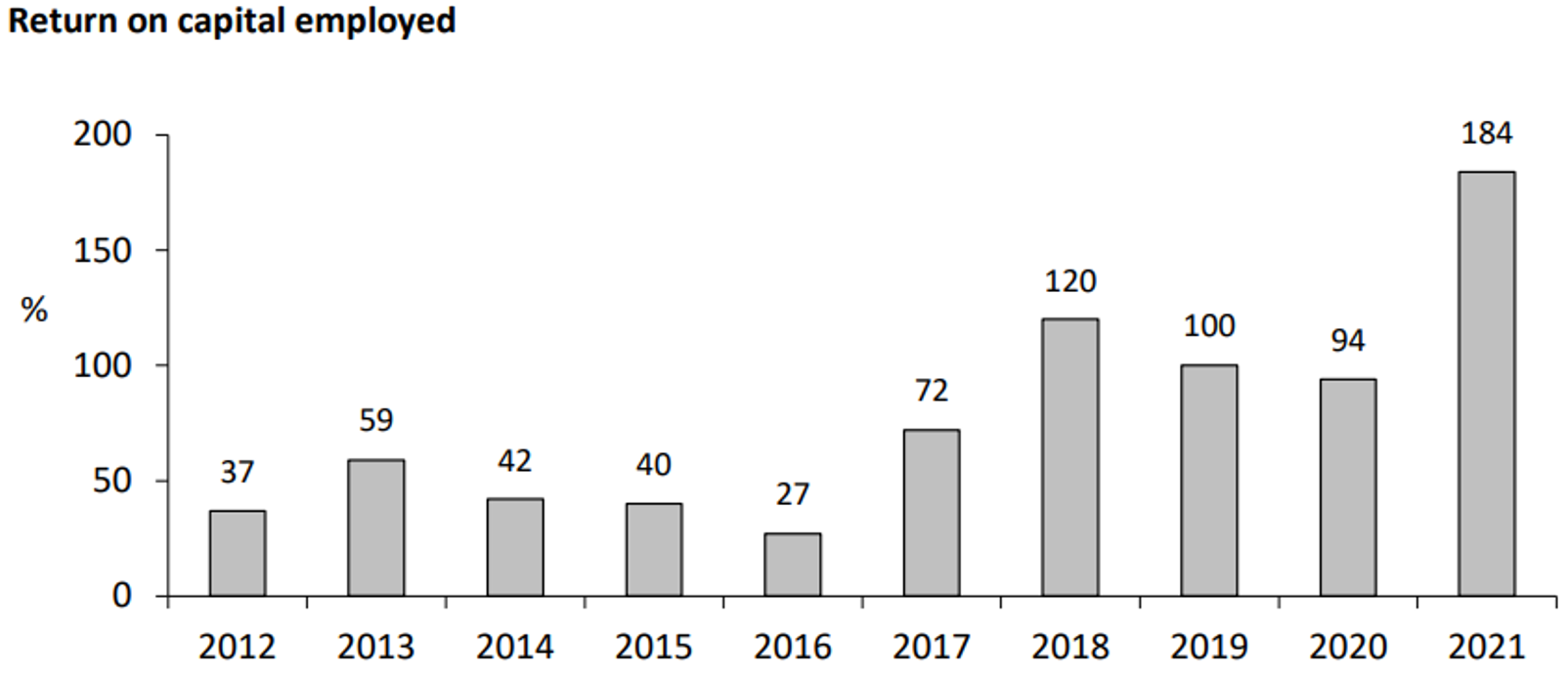

Los retornos sobre el capital empleado en esta empresa llegan a ser abusivos, con números que llegan a triple dígito y demuestran el monopolio de Games Workshop dentro del mercado de juegos de mesa y miniaturas.

Retorno sobre el capital empleado / Fuente: Web de relación con inversores

Retorno sobre el capital empleado / Fuente: Web de relación con inversores

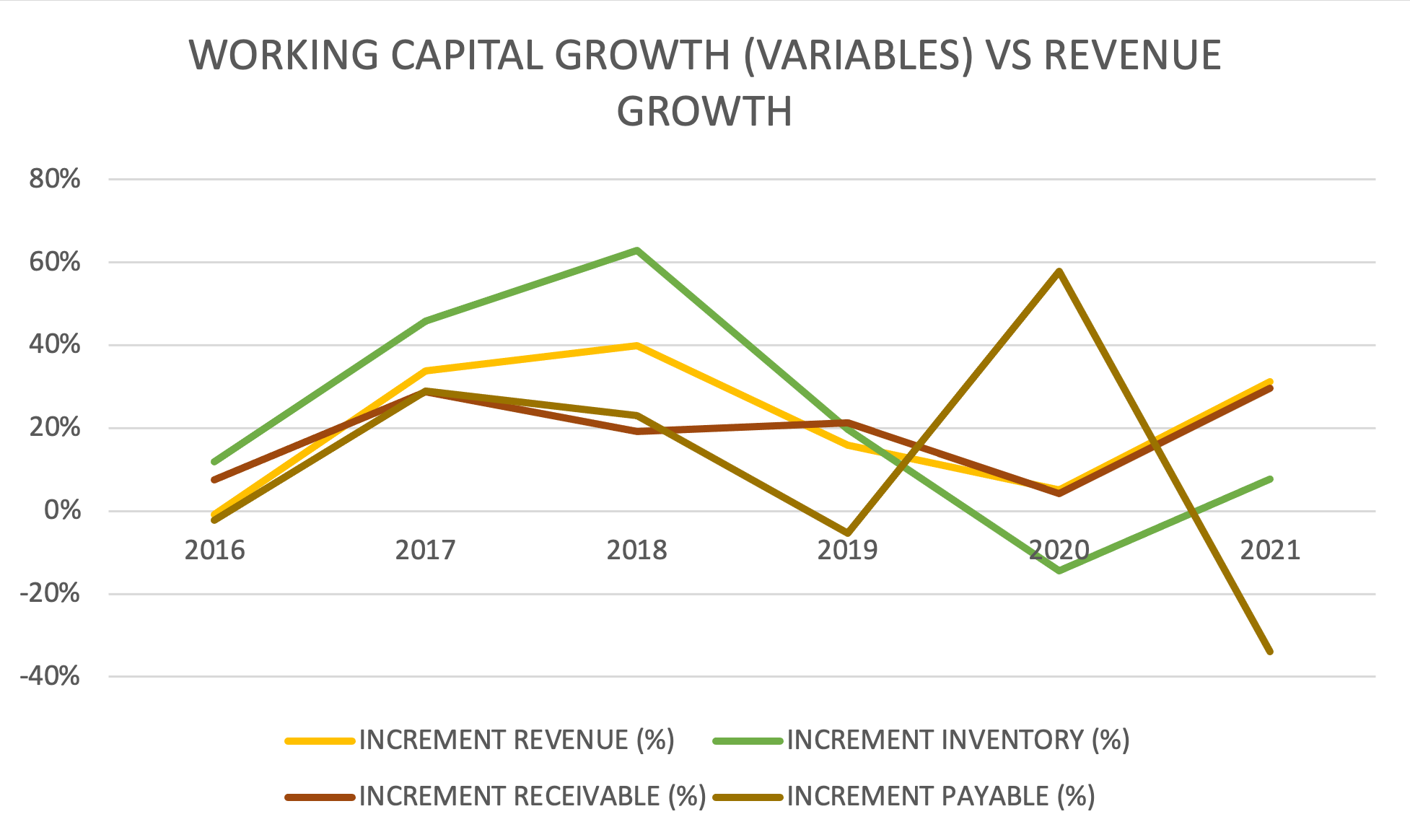

Algo interesante a analizar es la evolución de los principales componentes del working capital, más aún teniendo en cuenta que es una empresa con gran movimiento de inventario. A primera vista, podemos observar como tanto las cuentas cobrar, cuentas a pagar (a excepción de 2020-2021) e inventario tienen un crecimiento muy similar al de las ventas, lo cual es normal al albergar más volumen de negocio.

Incremento de Working Capital / Fuente: Elaboración propia con datos de la empresa

Incremento de Working Capital / Fuente: Elaboración propia con datos de la empresa

En cuanto a la gestión de estos componentes, si que podemos observar una irregularidad en el ciclo operativo total, es decir, en la cantidad de días que la empresa tarda en adquirir efectivo (días de inventario en mano + días por cobrar – días por pagar). En este caso vemos que el ciclo desde 2018 es positivo, por lo que GAW paga a sus proveedores antes de que cobre de los clientes. Así, debe aportar dinero para financiar su working capital. Muchas empresas lo hacen con financiación externa, pero GAW es conservadora y tiene suficiente caja para ejecutarlo internamente.

La cuestión es que el ciclo operativo ha ido disminuyendo desde 2018 y ha pasado de 52 días a 3 en 2021, un cambio muy agresivo. La primera conclusión a la que se podría llegar es que, al tener cada vez un peso mayor en el segmento de ventas online, en las cuales el cliente paga al momento (antes de que le llegue el producto), se podría ocasionar una mayor rapidez en el cobro.

Esto realmente no es así, ya que podemos ver como los días de cobro han permanecido constantes. Los días de inventario sí que se han reducido considerablemente, y, al contrario, los días de pago han aumentado. Es cierto que el efecto Covid-19 ha podido tener gran parte de culpa, pero esto básicamente nos indica que pueden haber sido más eficientes gestionando ese inventario y/o que están negociando términos más flexibles de pago con los proveedores. Está evolución será importante de monitorizar a lo largo del tiempo, ya que se trata de un componente esencial en la compañía.

Evolución del Working Capital / Fuente: Elaboración propia con datos de la empresa

Evolución del Working Capital / Fuente: Elaboración propia con datos de la empresa

Contratarán solo nuevos puestos de trabajo esenciales o donde necesiten cubrir puestos. Muchos de estos reclutas serán para escalar en las fábricas e instalaciones de almacenamiento, así como en sus funciones de soporte, principalmente TI.

Tienen como uno de sus objetivos principales su expansión internacional con gran foco en China y Japón, los cuales aún no contribuyen significativamente a su desempeño. También continuarán con su plan de abrir otras 10 tiendas Warhammer por año en América del Norte.

Se ha comenzado a trabajar en una nueva tienda online sujeta a la puesta en marcha de su proyecto ERP. Este será su principal proyecto de TI para los próximos años.

5. Equipo gestor y accionistas principales

Tom Kirby era el anterior CEO del grupo, fue muy criticado por gran parte de los aficionados por sus puntos de vista. Se negó a fomentar la interacción con los clientes, hacer estudios de mercado y publicidad, y se centro solo en los productos físicos dejando de lado la posibilidad de expandir la IP.

Todo esto cambió con Kevin Rountree, quien realiza un cambio necesario en la empresa cuando se establece como CEO en 2015. Rountree no es un desconocido para GAW, sino que ya llevaba desde 1998 en la compañía trabajando como contable. Con anterioridad a 2008 fue CFO, y COO desde 2011 hasta convertirse en el actual director ejecutivo.

Kevin sobre todo realizó una gran mejora en el negocio a partir de una mayor explotación y difusión de la IP, así como una mayor relación con el cliente potencial en las redes sociales. Algunos de sus mejores decisiones fueron revivir una revista producida por la empresa llamada White Dwarf, reabrir y ampliar la gama de grupos de páginas de redes sociales y lanzar nuevas iniciativas como Warhammer TV en YouTube y Twitch, además de crear warhammer.community.com para servir como un centro de contenido y puerta de entrada a la afición.

También, el juego Warhammer Fantasy, notoriamente complicado, fue descartado y reemplazado por el juego Warhammer: Age of Sigmar (AOS), más simple y amigable para los fanáticos. En julio del año pasado se realizó el lanzamiento de la segunda edición de AOS con una acogida muy exitosa.

“The Age of Sigmar launch in July was our best fantasy launch to date by a considerable margin”.

Actualmente el canal de YouTube cuenta con 540,000 suscriptores, y en Twitch tienen 145,600 seguidores. Kevin lo tiene claro, mejorar el engagement de la comunidad es uno de sus objetivos principales desde que está a cargo de la compañía.

“To take the place of physical events and Warhammer gatherings, we hosted special online events and streamed live seminars, each of which saw over a million interactions. The result - the best year for engagement and online sales we’ve ever had”. Kevin Rountree CEO 2021

Rountree le ha dado una gran importancia a la IP de Games Workshop sobreponiendo la calidad y la selección estricta de socios sobre la cantidad. Desde entonces, la cultura empresarial de Games Workshop es muy acertada y demuestra un excelente cuidado de su operativa. El equipo gestor trata de focalizarse en lo que creen que puede aportar más valor al negocio y dejan de lado gastos innecesarios. No gastan dinero en oficinas caras o publicidad en un mercado masivo, sus inversiones se basan en una continua mejora de la calidad del producto a través de su IP.

Para entender un poco mejor como piensa Kevin, en su primer informe anual como CEO comentó lo siguiente:

“Before I go into what each key element is I'd like to share a thought. I believe we are a unique business and I understand that some people find us and our product a little odd and possibly a little quirky too. We are both of these and we are proud of it. I also know I am CEO of one of the most exciting companies creating fun on the planet. We forget most days because we are all focused on delivering our jobs. Our Hobby is great fun. We really do intend to be around forever, creating fun.” Kevin Rountree 27 de julio de 2015.

Siempre comienza los informes anuales de la misma forma, hablando sobre el largo plazo y que quiere permanecer para siempre.

“Our ambitions remain clear: to make the best fantasy miniatures in the world, to engage and inspire our customers, and to sell our products globally at a profit. We intend to do this forever. Our decisions are focused on long-term success, not short-term gains.” Kevin Rountree 26 julio de 2021.

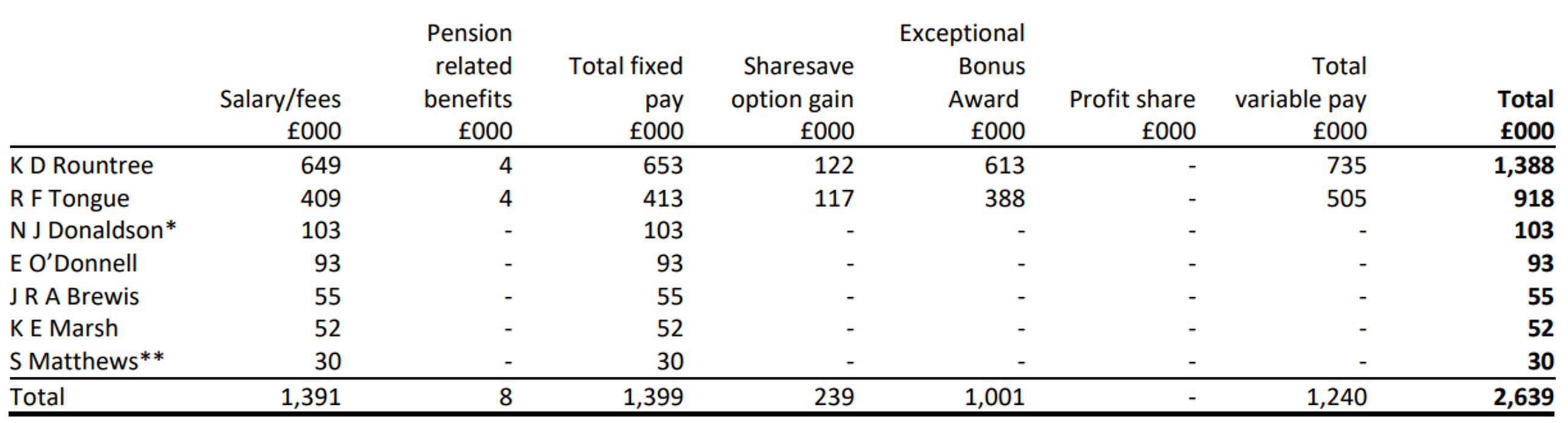

La retribución del equipo gestor va muy ligada al desempeño de los principales indicadores de GAW, como por ejemplo, el crecimiento anual de ventas por canal, el margen bruto, número de tiendas propias por territorio o rendimiento sobre el capital. Estos han sido los salarios completos de los principales directivos sin excluir impuestos:

Retribución equipo gestor / Fuente: Relación con inversores

Retribución equipo gestor / Fuente: Relación con inversores

La reciente política aprobada por la AGM de 2020 permitía que el comité otorgara una bonificación excepcional, con un máximo del 100% del salario base a cada uno de los dos directores ejecutivos (Kevin Rountree y Rachel Tongue). Esta bonificación se pagaba en efectivo con el requisito de que el 50% de cualquier bonificación (neto de impuestos) se invierta en acciones de la compañía, para ser mantenidas durante un período no inferior a dos años.

No obstante, según la última propuesta de política revisada, la oportunidad máxima anual de bonificación aumentará del 100% al 150% del salario base para cada uno. La bonificación se pagará en efectivo con el requisito de que el 67% (anteriormente el 50%) de cualquier bonificación (neto de impuestos) se invierta en acciones de la compañía, que se espera que se mantengan durante un período ampliado de no menos de tres años (anteriormente dos años).

Esto va a crear un gran efecto “skin in the game”, ya que gran parte del patrimonio irá ligado a la evolución del precio por acción. Además de que como ya hemos visto, para conseguir este bonus deberán mejorar indicadores financieros que incluyen crecimiento, margen, ganancias por acción, generación de efectivo y pagos de dividendos realizados.

Participación de Kevin Rountree / Fuente: TIKR

Participación de Kevin Rountree / Fuente: TIKR

Es cierto que no posee una gran cantidad de acciones en comparación con su salario, y a priori parece que no está completamente alineado con los accionistas, o no lo está tanto como nos gustaría, pero su actuación desde 2015 es encomiable y despeja todo tipo de dudas al respecto.

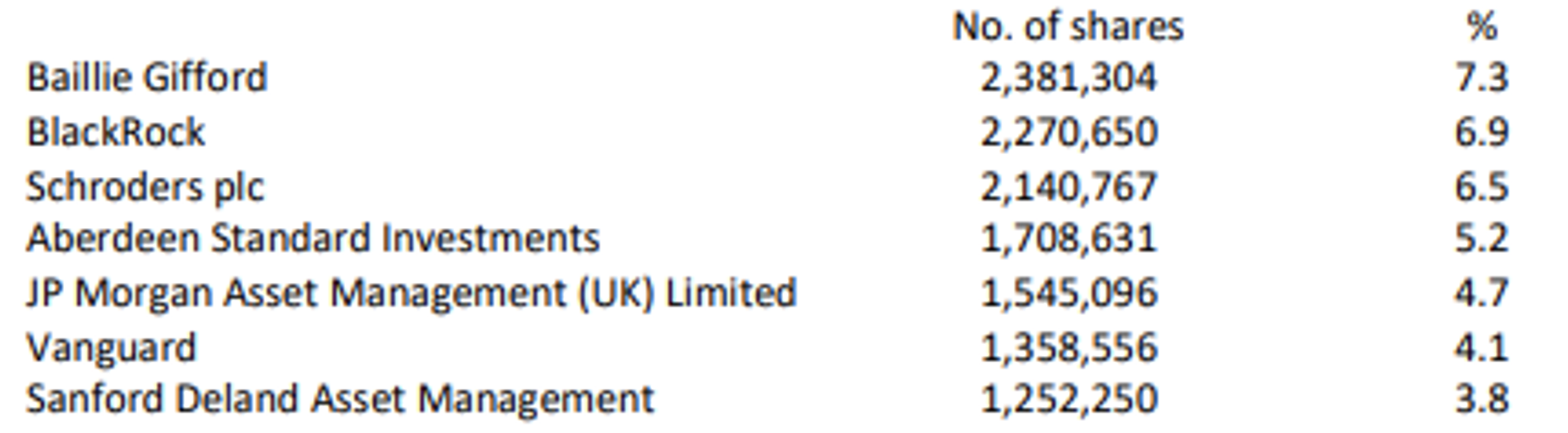

Entre a los accionistas principales encontramos a muchos inversores institucionales de renombre como BlackRock, JP Morgan, Schroders, etc.

Principales accionistas de GAW / Fuente: Relación con inversores

Principales accionistas de GAW / Fuente: Relación con inversores

6. Riesgos

1. Riesgo de personal: El riesgo del personal clave es un desafío, ya que la empresa busca mantener y expandir su red.

“In my opinion the greatest risk is the same one that we repeat each year, namely, management. So long as we have the right people in the right jobs we will be fine. Problems will arise if the board allows egos and private agendas to rule. I will do my utmost to ensure that this does not happen, especially in the year when Tom steps down from the board.” Kevin Rountree, 24 julio de 2017

2. Riesgo de impresión 3D: Este se trata de uno de los mayores riesgos a monitorizar. A primera vista puede parecer que el auge de las impresoras 3D pone en jaque a todas las industrias de producción que tienen la capacidad de aumentar los precios y parece el nirvana de la apropiación de la propiedad intelectual. A continuación, se encuentra una lista con los principales argumentos contrarios que, a nuestro parecer, acotan bastante este riesgo:

Lejos de lo que pueda parecer, es poco probable que la gente posea máquinas de impresión 3D de manera generalizada y las utilicen muy frecuentemente. Se habla mucho de la revolución que estas máquinas pueden suponer en todos los ámbitos, pero es poco probable que el uso de aquellas de alta calidad se generalice tanto como se pronostica, al menos a corto-medio plazo y, sobre todo, entre gente de a pie.

Para entender mejor este punto, quizás merece la pena explicar cómo es el funcionamiento de estas impresoras de alta calidad para que el lector comprenda mejor nuestra postura:

En el proceso de impresión se requiere de un archivo digital 3D con el correspondiente software, este archivo es enviado a la máquina donde otro software (slicer) realiza los cortes en varias capas delgadas. Entre los diversos componentes de una máquina de estereolitografía se encuentran una bandeja de resina, una plataforma móvil (eje Z), un sistema de raspado (eje X), un láser UV, óptica de enfoque y un espejo galvanométrico (ejes X e Y). Posteriormente, un rayo láser da la forma del archivo 3D suministrado a la impresora. Este ciclo se repite tantas veces como capas haya en el archivo. El último paso consiste en limpiar con un disolvente para eliminar restos no solidificados. A nuestro modo de ver, nos cuesta creer que la gran mayoría de la gente emplee en su día a día métodos que implican componentes como rayos láser y softwares avanzados.

Las impresoras más precisas del mercado son las impresoras 3D por estereolitografía (SLA) y su precio varía desde 1.000 € para las versiones de bajo costo hasta varias decenas de miles de euros para las máquinas profesionales con un gran volumen de fabricación. Las figuras creadas por particulares posiblemente carecerían de valor sustancial entre los más puristas y amantes del juego. Recordemos que se trata de la clientela más premium del mundo de las miniaturas fantásticas, nos cuesta creer que una persona que se gasta £1.500 en una miniatura vaya a estar cómoda jugando con gente que utiliza réplicas. Aunque esto podría ser relativo, en otros juegos como en Dungeons & Dragons (D&D) nos consta que sí se hace. Eso sí, este último no es un segmento tan premium como el de GAW.

Además de esto, Las normativas de los torneos y eventos no te permiten utilizar miniaturas no originales. En el reglamento para los eventos GAW se especifica lo siguiente:

“All miniatures in your collection must be Citadel or Forge World miniatures. At the home of Warhammer, third party miniatures are not permitted - any models you use must be either Citadel or Forge World miniatures.”

Games Workshop hace mucho más que producir maquetas para sus juegos. Producen todo un ecosistema de productos que se entrelazan y se apoyan mutuamente. Tienen las reglas, los libros de consulta para cada uno de sus ejércitos, las novelas (cientos de ellas) para las historias de su universo y todos los accesorios. Este es un ciclo que se produce una y otra vez continuamente. Tan rápido como un modelador 3D pudiera crear un archivo STL detallado para imprimir en casa en 3D un modelo de Games Workshop, se lanzaría otro lote de figuras y el ciclo continuaría. Ese modelador 3D tendría que querer dedicar muchas horas a crear una buena copia del modelo de Games Workshop, y temer que su creación pudiera, o incluso fuera eliminada muy rápidamente por la propia empresa o de cualquier sitio compartido como la famosa web Thingiverse.Com. Eso podría no valer la pena.

Si Games Workshop desapareciera mañana y todos sus materiales, modelos y obras de arte fueran de dominio público no se crearían nuevos elementos o, si lo hiciéramos, no los recopilaría, editaría y publicaría un equipo de profesionales. Los modelos serían de diseño amateur, algunos serían fantásticos y otros serían regulares. Las historias se dispersarían con el viento, con cada pequeño grupo de entusiastas yendo en su propia dirección. Por lo tanto, con todos estos argumentos no esperamos que Games Workshop desaparezca por esta razón.

3. Desgaste de la marca: La tasa de lanzamientos de juegos por año se ha acelerado significativamente, pero muchos de estos juegos no tienen buenas críticas, lo que podría llevar a que la base de usuarios se canse y se deteriore. Este año GAW va a lanzar 3 juegos importantes, Total War: Warhammer 3, Warhammer 40,000: Darktide y Lost Crusade.

La mejora de la frecuencia de comunicación con los clientes ha sido notable, pero tiene que seguir siendo así. Se puede apreciar recientemente una mayor frecuencia de emisión de vídeos y tráileres de animación profesionales que han tenido muy buena acogida. Ese es el camino que seguir, directos de Twitch con novedades, explotar las IPs con contratos de alta calidad, mejorar los videojuegos, lanzamientos de tráileres de calidad creando hype y lanzamientos de series dando a conocer el universo Warhammer.

Recientemente la compañía ha lanzado un tráiler animado sobre los reinos mortales que ha recibido más de 28 millones de visualizaciones en 6 meses. También han lanzado una batalla en modo secuencia que se ha convertido en la obra más vista inmediatamente con diferencia, en un plazo de 14 días consiguió más de 6 millones de visualizaciones.

Pese a ser un riesgo muy a monitorizar, podríamos incluso hasta concluir que Warhammer está en uno de los mejores momentos de su historia. El CEO resalta que la marca tiene más fans que nunca, y que pese a los recientes cambios de los algoritmos de las redes sociales están consiguiendo alcanzar hasta más gente que el año pasado. La comunidad Warhammer.com ha mostrado crecimientos de usuarios superiores al 15%.

4. Riesgo de divisa: La mayoría de las ventas y compras de GAW se realizan en libras esterlinas, dólares estadounidenses y euros. Más del 75% de las ventas se producen fuera de UK y la compañía no cubre la divisa.

5. La salida de Rountree de la compañía: El nuevo CEO ha supuesto un cambio muy grande y parece un pilar fundamental a futuro. Actualmente tiene 51 años.

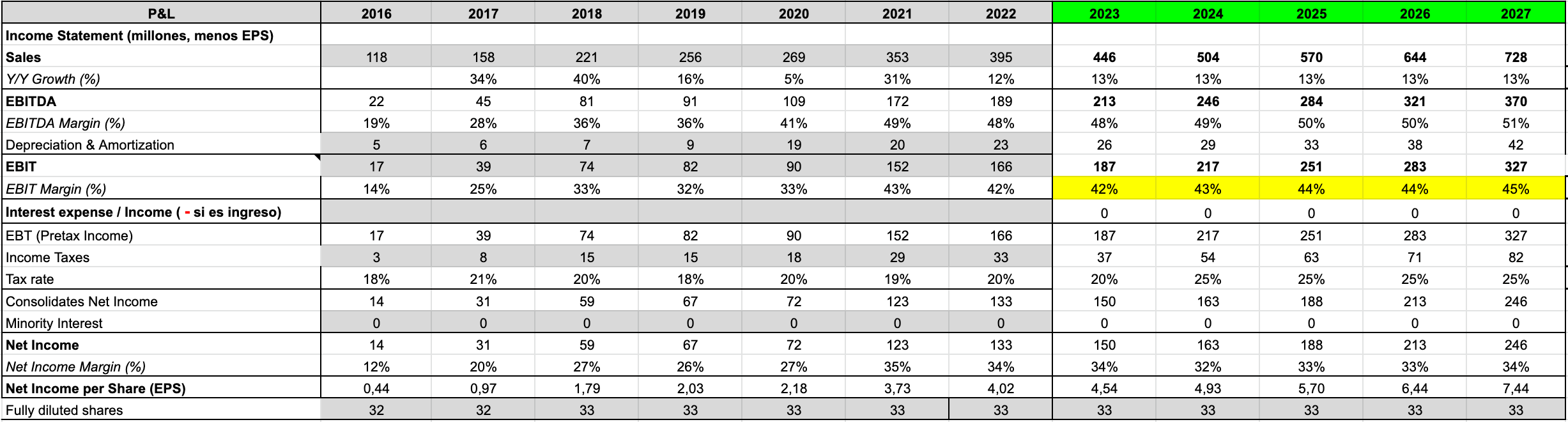

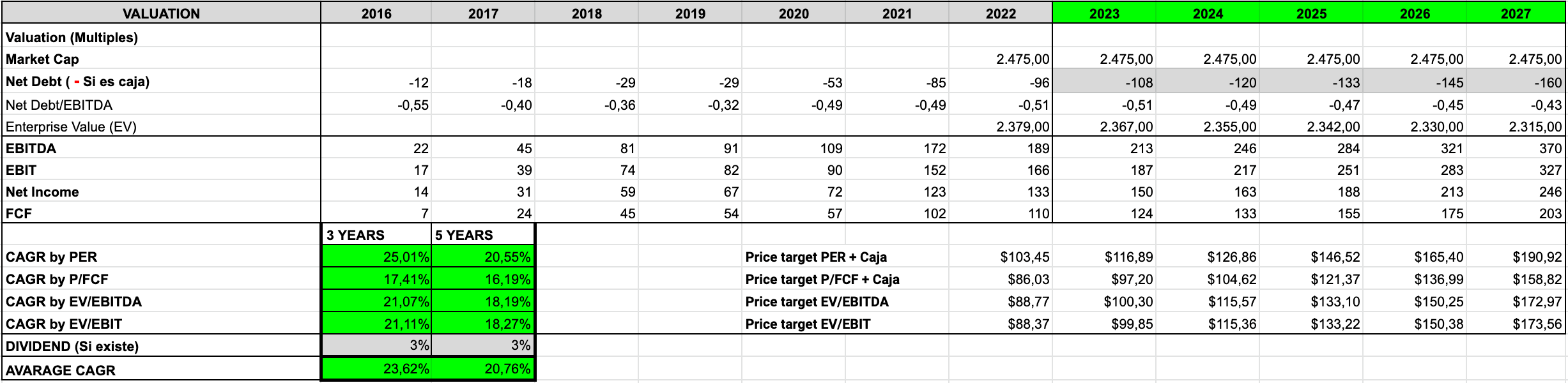

7. Valoración

Fuente: Elaboración propia

Fuente: Elaboración propia

Las estimaciones de crecimiento en ventas son del 13% hasta 2027. Estas las hemos realizado a partir de la suma de las estimaciones de crecimiento de cada segmento del negocio. Dentro es estos, esperamos mayor crecimiento en el segmento online y trade, manteniendo el segmento retail con un crecimiento más bajo YoY.

Una parte importante de la valoración es la expansión de márgenes. Estimamos que para 2026-27 la compañía sea capaz de ampliar sus márgenes hasta el 45%. Esto se consigue gracias a los mayores crecimientos de apartados con mayores márgenes como el segmento online y la venta de licencias, este último viene mostrando unos crecimientos anuales muy fuertes del 50%.

Cabe destacar que el EBIT puede ser una buena métrica de valoración para la empresa, ya que representa lo que es capaz de generar el negocio. En ella se ve representado el negocio core/núcleo más los royalties por licencias que recibe la compañía.

Para simplificar el cálculo del flujo de caja libre hemos obviado las variaciones de working capital, y para ser conservadores, en el mismo cálculo hemos incluido el capex total (crecimiento + mantenimiento) en vez de solo incluir el de mantenimiento. Así, estamos deprimiendo el flujo de caja libre. El nivel de capex total ronda el 9-10% de las ventas.

La conversión de EBIT a FCF es bastante alta, aproximadamente del 67% actualmente. La conversión desde las ventas es superior al 20%.

El nivel de stock options es bastante reducido, en concreto 1-2 millones, por lo que no desvirtúan los cálculos a futuro.

La compañía presenta una posición de caja neta y parece ser lo suficientemente rentable como para financiar su propio negocio con sus beneficios a futuro. GAW no opera con deuda y no consideramos que la vaya utilizar a no ser que se presente una oportunidad muy especial.

En cuanto a la valoración, volver a resaltar que se trata de un negocio único en un nicho prácticamente sin competencia clara o directa. Un negocio de estas características, líder de un monopolio muy rentable con amplios márgenes y altísimos retornos sobre el capital invertido merece un múltiplo acorde a la calidad del mismo. De entrada, en nuestra opinión el múltiplo se debería acercar a 25x FCF por el modelo y la calidad comparando la compañía con lo que podemos encontrar en el mercado.

Más allá de una valoración vía múltiplo contra el mercado, nos ha parecido interesante observar los múltiplos de valoración que el mercado ha asignado al negocio desde la entrada de Kevin Rountree como CEO. Pues bien, desde 2016 hasta 2022 el mercado le ha asignado un múltiplo medio de 21,5x P/E, 30,9x P/FCF y 23,7x EV/EBIT. Calculando los múltiplos desde esa misma fecha hasta marzo de 2020, para excluir en todo caso cualquier efecto que haya beneficiado a GAW, el mercado ha aplicado un múltiplo medio de 16,8x P/E, 29,5x P/FCF y 22,4x EV/EBIT.

Los múltiplos utilizados en el modelo de valoración son los siguientes: 25x P/E, 25x P/FCF, 15x EV/EBITDA, 17X EV/EBIT. Debemos tener en cuenta que con la expansión de márgenes que ha tenido la empresa, los múltiplos de años anteriores deberían ser conservadores y la empresa ha mostrado un rerating que puede perdurar junto con la calidad del propio negocio.

Personalmente creemos que las métricas que mejor representan la realidad del negocio son P/FCF y EV/EBIT por los motivos comentados anteriormente.

Destacar aquí el gran margen de seguridad que existe valorando la empresa por EV/EBIT a 17x en comparación con las medias históricas de mercado desde 2016. Si el múltiplo retornase cerca de esas medias los retornos serían cuanto menos satisfactorios.

En los cálculos de la caja neta a futuro estamos teniendo en cuenta que la empresa mantiene un dividendo cercano al 50-55% del flujo de caja libre generado. Sin forzar los números, el restante tras el reparto de dividendos, working capital, leases y demás, estimamos que puede suponer un aumento de aproximadamente de unos 10M por año.

Así, la TIR media esperada en este escenario por los diferentes múltiplos sumados al dividendo del 3% sería del 20% a 2027.

Fuente: Elaboración propia

Fuente: Elaboración propia

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero ni Álvaro Chelton no se responsabilizan del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disfruta de más contenido gratuito en mis redes sociales

Continúa aprendiendo mucho más

¡RECUERDA REVISAR TU CARPETA DE PROMOCIONES Y SPAM! ES POSIBLE QUE TU REGALO ESTÉ AHÍ...!