TESIS STRAN & COMPANY $STRN

Publicado por: Adrià Rivero - 28 de April, 2022

TESIS STRAN & COMPANY ($STRN)

La oportunidad de comprar una empresa por 0€

- - Compañía: Stran &Company

- - Tipo de inversión: Situación especial

- - Ticker: $STRN

- - Mercado de valores: Nasdaq, USA

- - Capitalización bursátil: $35 millones

- - Valor empresarial: $4,4 millones

- Precio por acción: $1,77

Stran es una microcap cotizada en el Nasdaq que parece estar sumergida en una situación especial con fuertes ineficiencias de mercado. La empresa actualmente está creciendo al 20% y cotiza por su valor en caja debido a las recientes bajadas en el precio de la acción. El equipo gestor tiene el 50% de las acciones y conserva a los fundadores originales, los cuales están iniciando un programa para recomprar el 30% de las acciones en circulación. Stran, además, ha salido a bolsa recientemente con la intención de consolidar el mercado fragmentado en el que se encuentra y ya lleva dos adquisiciones en menos de un año.

En la tesis quiero explicar la situación específicamente, pero antes es necesario que describa las diferentes variables que afectan a la empresa para entender en qué momento está y hacia dónde podría ir.

Cualquier duda me podéis contactar a través de info@adriarivero.com o por Twitter: @adriarivero_

- ¡IMPORTANTE! ANTES DE QUE LEAS LA TESIS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

1. Descripción de la empresa y modelo de negocio

Stran es una compañía que empezó a cotizar hace muy poco, en concreto el 9 de noviembre de 2021. No obstante, es una compañía con mucha historia detrás, ya que fue fundada hace más de dos décadas en 1994.

Desde sus inicios, Stran, aún no haber sido una empresa con grandes ventajas competitivas, ha aumentado sus ingresos a una tasa compuesta anual del 22% como empresa privada y ha conseguido una base de más de 2000 clientes. Varios de sus contratos son con algunos de los eventos más grandes a nivel internacional, como el conseguido en 2020 para la Oficina del Censo de EE. UU.

STRN es una empresa de externalización, específicamente trabaja en el área de marketing y merchandising. Básicamente estamos hablando de un proveedor de soluciones de marketing especializado en productos promocionales como camisetas, botellas y expositores. Estos van dirigidos a algunas de las empresas más importantes del mundo, incluidas más de 30 compañías de Fortune 500, lo cual otorga a Stran una imagen de calidad.

Clientes de Stran / Fuente: Presentación para inversores

Clientes de Stran / Fuente: Presentación para inversores

A medida que la empresa ha ido avanzando, ha decidido expandir su oferta para así poder aportar un valor añadido en las soluciones promocionales de sus clientes. En concreto, actualmente STRN gana dinero comprando productos a través de varios fabricantes externos y revendiéndolos terminados a sus clientes con un margen bruto del 30%. Sin embargo, a parte de esto, la empresa ahora ofrece los siguientes servicios complementarios:

- - Abastecimiento y distribución de productos de promoción y recompensas en nombre de los clientes.

- - Impresión bajo demanda.

- - Gestión y almacenamiento de inventario.

- - Diseño y alojamiento de tiendas online.

- Programas de fidelización e incentivos.

El conjunto de estos servicios es esencial para el éxito de los programas de lealtad e incentivos de sus clientes.

La mayoría de los ingresos por venta de productos se consiguen con un margen, pero los ingresos en el servicio de los programas de fidelización, gestión de eventos, servicios de impresión, servicios de cumplimiento y servicios tecnológicos se generan a través de una tarifa.

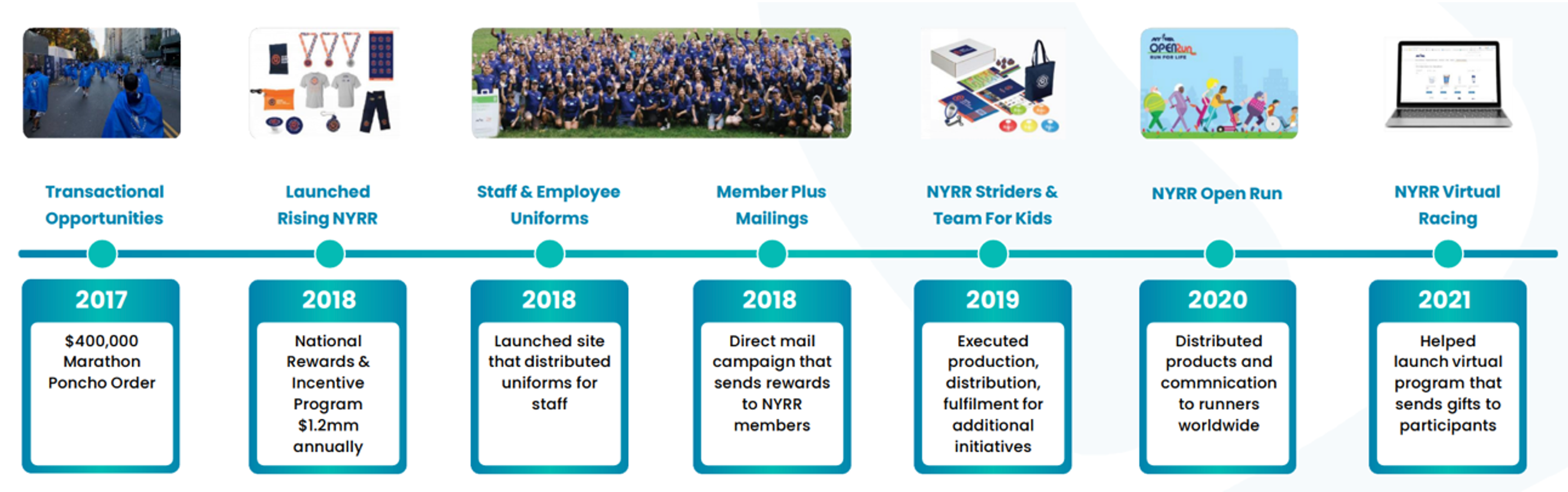

Para que se entienda aún mejor el modelo de negocio, aquí tenemos uno de sus principales clientes, la asociación de corredores de Nueva York (New York Road Runners). Podemos observar cómo desde 2017 han trabajado en: Un programa de recompensas e incentivos (2018), el lanzamiento de una web de distribución de camisetas (2018), varias campañas de mail (2018), producción y distribución de productos promocionales (2019 y 2020) y la creación de un programa virtual para el envío de recompensas a los participantes (2021).

Evolución del cliente “New York Road Runners” / Fuente: Presentación para inversores

Evolución del cliente “New York Road Runners” / Fuente: Presentación para inversores

Para mejorar su oferta, Stran ha decidido invertir en su plataforma tecnológica actual para atender a los clientes de una manera más eficiente a partir de un ERP. Este se está creado en la plataforma Netsuite de Oracle y se implementará en el primer semestre de 2022.

Aunque la empresa tenga este gran volumen de clientes, los que verdaderamente aportan la mayoría de los ingresos son los clientes fijos, los cuales tienen programas plurianuales. Por otro lado, los clientes transaccionales suelen ser clientes que realizan un pedido único.

Actualmente, 350 de los 2000 clientes son fijos, lo cual representa para los años 2020 y 2021, un 77,6% y 75,7% de los ingresos totales, respectivamente. De hecho, estimo que, en 2021, en promedio cada cliente fijo aporta unos $80-90 mil comparado con unos ingresos medios de $5.800 por parte de los clientes transaccionales.

La empresa no especifica realmente la recurrencia ni duración de estos contratos, por lo que no puedo analizar la estabilidad del negocio llevando tan poco tiempo cotizando en bolsa. No obstante, como veremos más adelante, sí que he podido ver una leve ciclicidad del negocio en épocas de crisis, lo cual hace perder credibilidad a esa recurrencia, o por lo menos nos muestra el bajo nivel de dependencia de los clientes hacia estos servicios de marketing.

La empresa aún parecer muy diversificada, sí que tiene algo de dependencia en los 10 principales clientes, ya que el peso sobre los ingresos es del 31% en 2020 y del 44% en 2021. La parte más positiva es que estos abarcan muchas industrias diferentes, incluidas la farmacéutica, atención médica, fabricación, tecnología, finanzas, construcción y bienes de consumo.

2. Sector y contexto

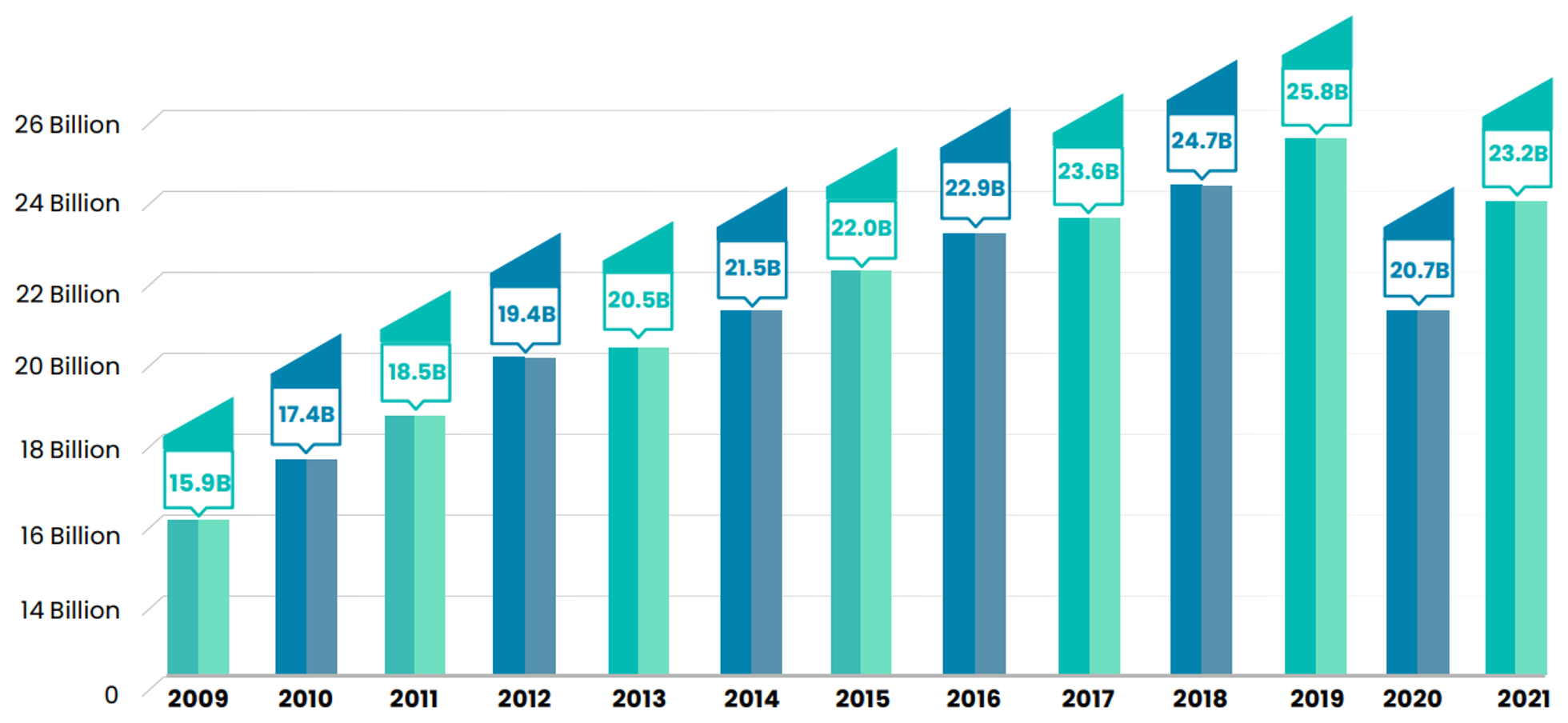

Los productos promocionales se incluyen en una industria con un mercado potencial de casi $26 mil millones en 2019, la cual ha crecido al 5% durante los últimos 10 años, algo más que el PIB americano. Este fue uno de los sectores más afectados por el virus, lo cual hizo disminuir el TAM hasta los $20,7 mil millones en 2020. La industria parece estar recomponiéndose y volviendo a los niveles pre pandémicos, pero lo importante es entender el valor que aporta y lo fragmentada que se ha vuelto.

Crecimiento del sector / Fuente: Relación con inversores

Crecimiento del sector / Fuente: Relación con inversores

Principalmente podemos ver que si al sector de los productos promocionales le añadimos los segmentos (en los que participa Stan) de empaquetado, programas de lealtad e incentivo, impresión y demostraciones comerciales nos vamos a un mercado de $385 mil millones. Por lo tanto, con esto confirmamos la inmensidad de dinero que se mueve en el sector.

Este tipo de productos promocionales suenan aburridos e incluso en decadencia, pero si nos adentramos en diferentes estudios que analizan este sector específicamente, podemos encontrar algunos datos muy interesantes. Los más relevantes muestran que los productos promocionales son más efectivos a la hora de generar reconocimiento de marca y ventas que otras formas de publicidad.

Una de las dos asociaciones más importantes de este sector, la Asociación Internacional de Producciones Promocionales (PPIA) destaco en 2017 que el 90% de los consumidores recuerdan más tarde la marca de un artículo promocional. Esto se compara con un 44% en los anuncios digitales y un 67% en los impresos. Los datos impulsan a los clientes a tener una buena razón para lanzar programas de marketing basados en incentivos y recompensas. De hecho, aunque para el 72% el presupuesto de marketing bajo esta rama es inferior al 20%, solo el 3% estimó una disminución en la compra de productos. Por ello, podemos ver ese crecimiento del 5% los últimos 10 años y estimo que podríamos ver algo similar los venideros.

En esta tesis no quiero profundizar demasiado en la competencia o en las ventajas competitivas por la naturaleza de la situación especial y debido a que es un sector con poco moat, ya que se está formado por mucha competencia que compite principalmente por precio.

Es cierto que Stran es una de las marcas con más prestigio debido a los clientes con los que trabaja, además de que cuenta con una gran red de proveedores ya establecida y de una integración vertical que pocos competidores tienen. No obstante, lo más destacable por el momento en este sector es la oportunidad que existe de que las empresas lideres lo consoliden a través de adquisiciones y puedan ganar escala para reducir sus costes. La mayoría de las empresas son muy pequeñas y, de hecho, el player más grande en 2020 fue HALO con tan solo $766 millones, es decir, un ~3% de la cuota de mercado.

El 24% del mercado está repartido entre las primeras 50 empresas y Stran reside dentro de las 40 principales, en concreto la 32 en 2021 según ASI’s Counselor Magazine. La empresa hasta el momento ha estado creciendo de manera orgánica hasta que decidió salir a bolsa para aprovechar esta situación de fragmentación y tener acceso a los mercados y a financiación.

En definitiva, Stran puede pasar una estrategia roll-up basada en adquisiciones estratégicas.

3. Estrategia de crecimiento y fundamentales

No tenemos demasiados datos de la empresa debido a que es pública desde hace menos de un año, pero viendo el histórico de ventas que ha proporcionado Stran y los números de su competencia más próxima, sí que podemos observar cierta ciclicidad. Esto es lógico si lo pensamos, puesto que se trata de un gasto en marketing el cual se reduce drásticamente en épocas de crisis.

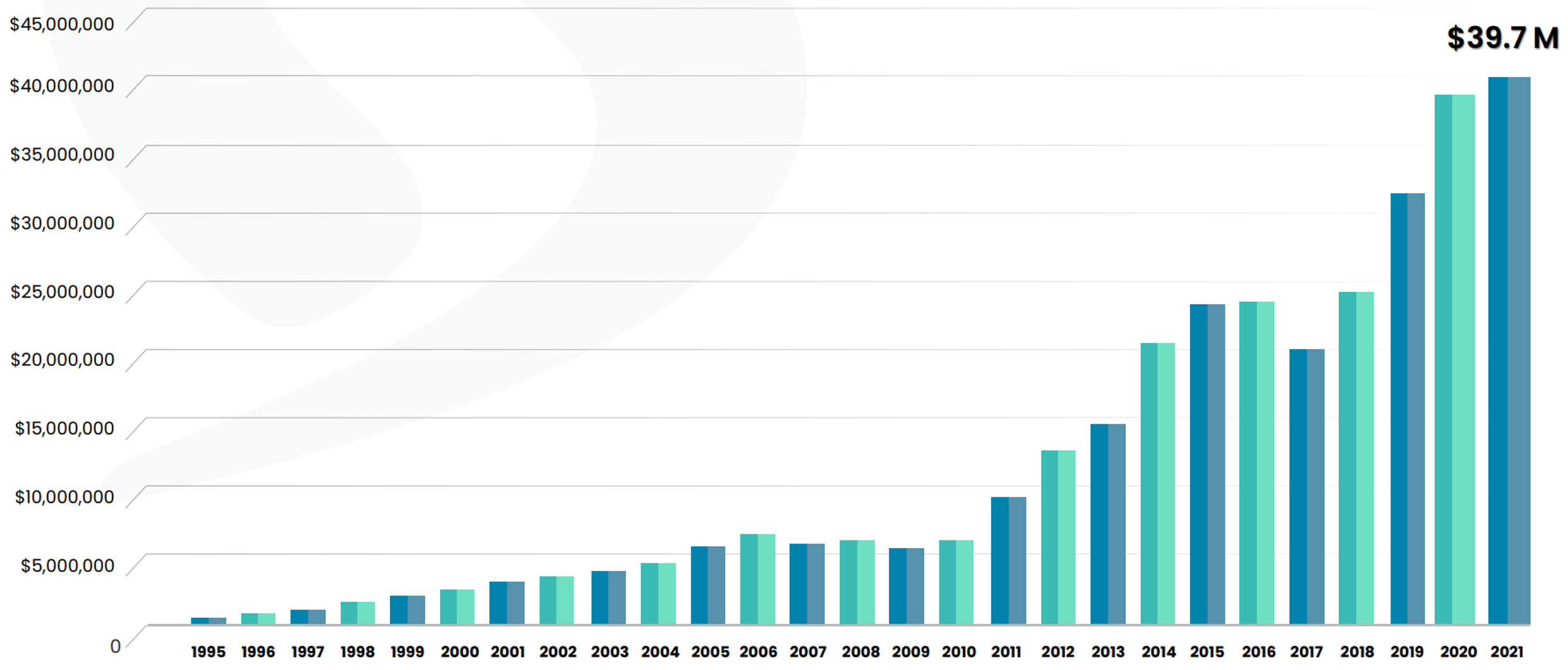

Aún así, hay que reconocer que la empresa ha tenido un perfil de crecimiento desde su creación, aumentando sus ventas a un CAGR del 24% desde los $240.000 hasta los actuales $39,7 millones en 2021. Desde 2017 la empresa mantiene unos márgenes brutos consistentes del 30% en línea con su competencia y desde ese mismo año hasta 2021 ha crecido a un 19%.

Crecimiento de las ventas desde 1995 / Fuente: Presentación del a compañía

Crecimiento de las ventas desde 1995 / Fuente: Presentación del a compañía

Los resultados de 2020 tienen truco, puesto que gran parte de ellos provienen de las ventas generadas como subcontratista del Censo de Estados Unidos por un valor de $15 millones, algo que se renueva solo cada 10 años. A eso le debemos añadir la adquisición que hizo la empresa de Wildman Imprints en septiembre de 2020. Realmente todos los competidores han tenido unos resultados parecidos con grandes caídas del -20% hasta el -30%.

STRN actualmente no tiene deuda y es un negocio poco intensivo en capital (CAPEX<1% sobre ventas), pero tiene márgenes operativos muy reducidos del 3-4%. Esto podría preocupar sobre todo en épocas como la que ha vivido en 2020 debido a la falta de demanda de eventos presenciales y servicios promocionales, además de la bajada en los presupuestos de marketing de los clientes. Los costes de los suministros también han afectado al negocio, especialmente los costes de fletes y materias primeras, y los actuales problemas en las cadenas de suministros.

No obstante, si miramos los resultados de 2021, pero ajustamos las ventas excluyendo el contrato del Censo, la venta de materiales de protección y los ingresos por la adquisición de Wildman Imprints, han crecido un 50% de manera orgánica con respecto al 2020.

El crecimiento más prometedor de Stran como ya hemos visto podría venir por la parte del crecimiento inorgánico. El equipo gestor está preparado para realizar más adquisiciones y aumentar el tamaño empresarial. Su plan incluye adquirir empresas:

- - Numerosas

- - Con un mínimo 30% de margen bruto.

- - Múltiplo por pagar de 3-6x EBITDA.

- - Facturación de $2-$10 millones.

- Principal objetivo: Nicho de bebidas.

Por el momento ya ha realizado dos adquisiciones en las que añade $17 millones en ingresos consolidados.

1. Wildman (24 agosto 2020): La empresa ha generado $11 millones normalizados en 2020, por los que Stran ha pagado casi $3 millones a valor presente teniendo en cuenta una estructura variable a 3 años vista (earn-out). El precio consta de 15% sobre el beneficio bruto del primer año y 30% del segundo y tercero (unos $2,9 millones a pagar en total). Esto supone tan solo un múltiplo de 0,2x ventas por una adquisición con la que gana más de 1.400 relaciones con nuevos clientes, de los cuales hasta 120 son fuertes candidatos para aumentar las ventas de los clientes fijos.

Estructura de pago por Wildman / Fuente: Informe anual 2021

Estructura de pago por Wildman / Fuente: Informe anual 2021

2. Gap Promo (1 de febrero 2022): GAP Promo logró ventas de $7,4 millones en 2020 y ha sido rentable desde 2006. Esta adquisición le da a Stran una presencia significativa en la industria de las bebidas. La transacción se realiza por $980.000 a pagar en 3 años más $100.000 en forma de acciones. Además, añaden un 70% del beneficio bruto que exceda los $1,5 millones, por lo que en total a presente podría ser un pago de hasta $2 millones, es decir, 0,3x ventas. Un precio muy similar al de Wildam.

4. Equipo gestor

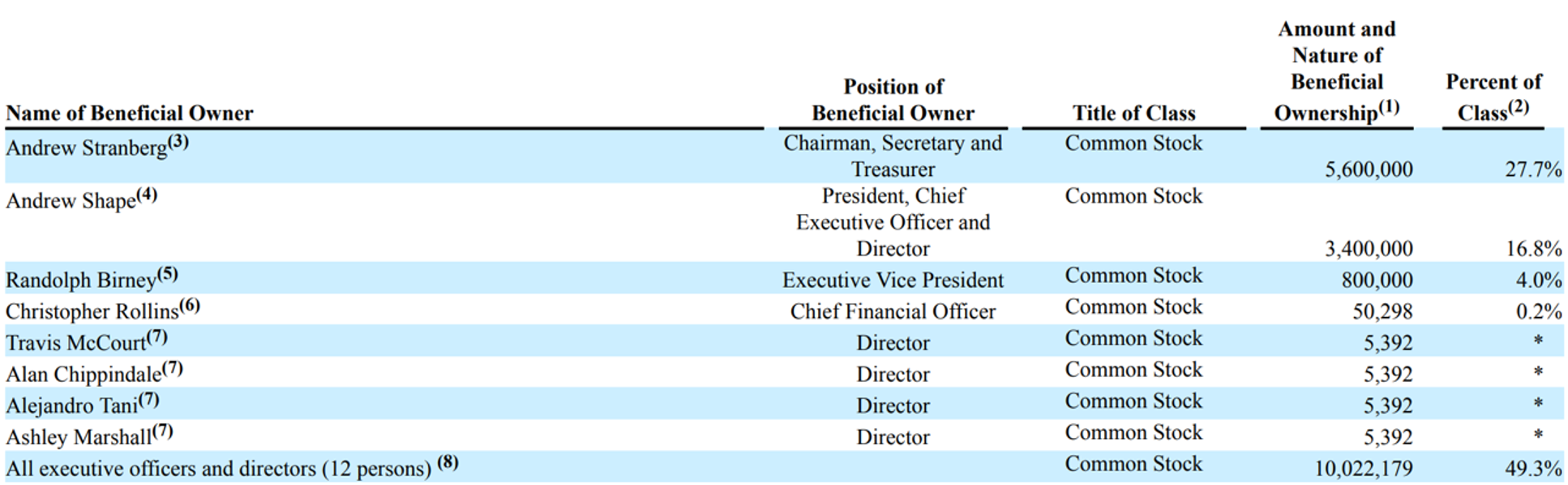

El equipo gestor tiene una gran importancia es esta tesis puesto que deben cumplir con los diferentes objetivos que se están proponiendo. Algo positivo es que fue fundada en 1994 en Quincy, Massachusetts, por Andy Shape, el actual CEO y Andrew Strandberg, el actual presidente. Los que pusieron los cimientos de la empresa siguen hoy en día y además con “skin in the game”. Todo el equipo gestor tiene actualmente un 50% del total de las acciones, mostrando una gran alineación.

Porcentaje de acciones en posesión del equipo gestor / Fuente: Informe 10-K Stran

Porcentaje de acciones en posesión del equipo gestor / Fuente: Informe 10-K Stran

Andy Shape, cofundador, CEO y presidente, posee el 17% de las acciones. Esto equivale a $6 millones de patrimonio en acciones con un salario total en 2021 de $391.000, o lo mismo, una relación bastante aceptable de 15x.

Andrew Strandberg, cofundador y presidente ejecutivo, posee el 28% de las acciones, lo cual equivale a $10 millones contra un salario en 2021 de $518.000, es decir, una relación muy atractiva de 19x.

Salario del equipo gestor / Fuente: Informe 10-K Stran

Salario del equipo gestor / Fuente: Informe 10-K Stran

5. Situación especial

Una vez entendido el negocio, el sector, el crecimiento y el equipo gestor, ya podemos entrar a describir la situación especial que se presenta a partir de diferentes catalizadores y variables.

5.1. Gastos extraordinarios

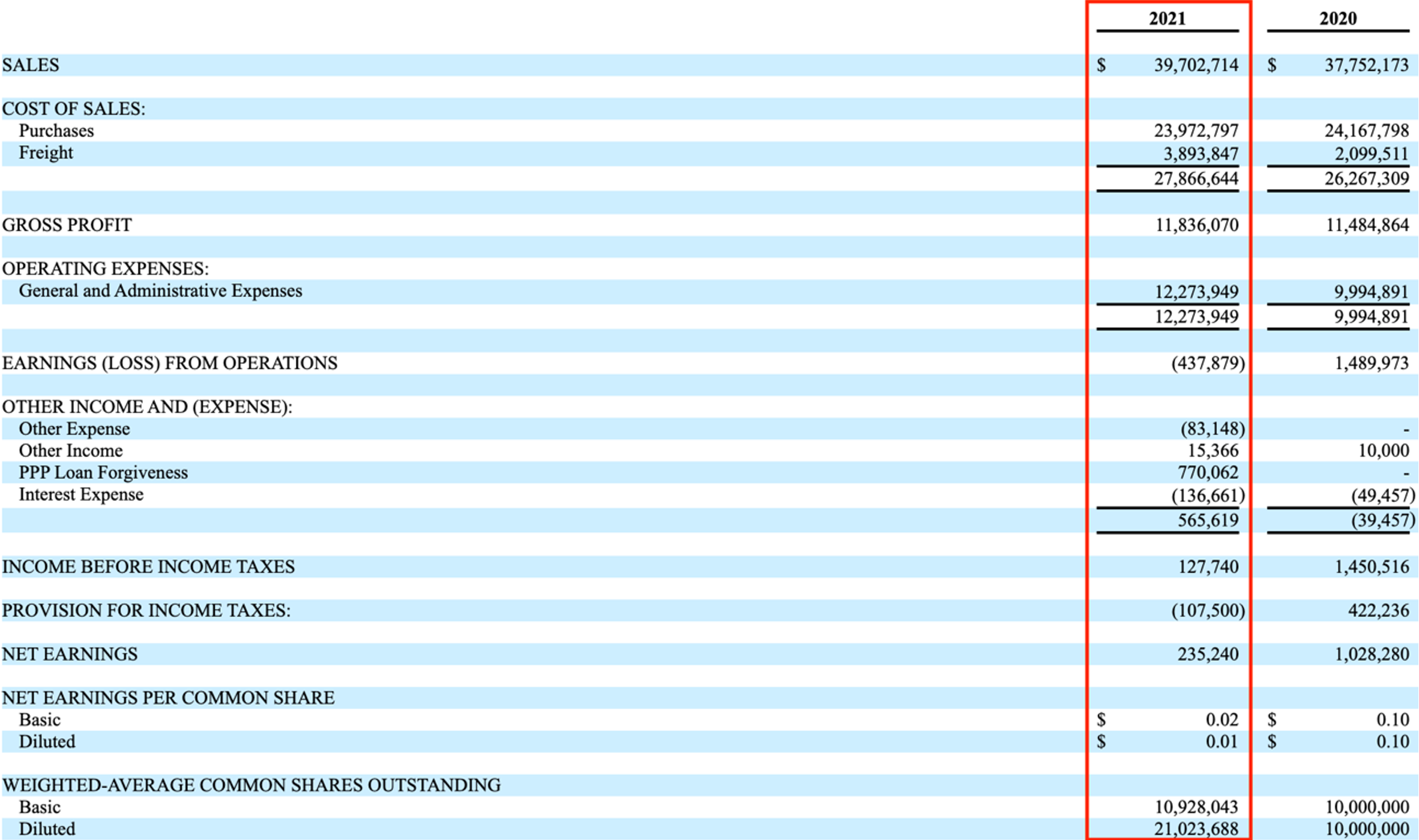

La empresa ha reportado el siguiente resultado en el estado de pérdidas y ganancias de 2021:

Resultados Stran 2021 / Fuente: Informe anual 10-K

Resultados Stran 2021 / Fuente: Informe anual 10-K

En 2021 la empresa ha reportado un beneficio operativo negativo de -$437.000 en gran parte por los costes excepcionales relacionados con los envíos transoceánicos, los cuales han pasado a ser de $11.000 por contenedor desde los $1.300. Los problemas aún vivos en las cadenas de suministros también han sido un problema, pero la empresa parece estar mejorando la situación, ya que los costes de los productos han bajado un 4% desde el año pasado.

Aunque veamos estos resultados, creo que no reflejan correctamente el desempeño de la empresa debido a una serie de gastos e ingresos inusuales y esporádicos. A continuación, he realizado la siguiente estimación de los resultados normalizados de 2021 teniendo en cuenta estas variables:

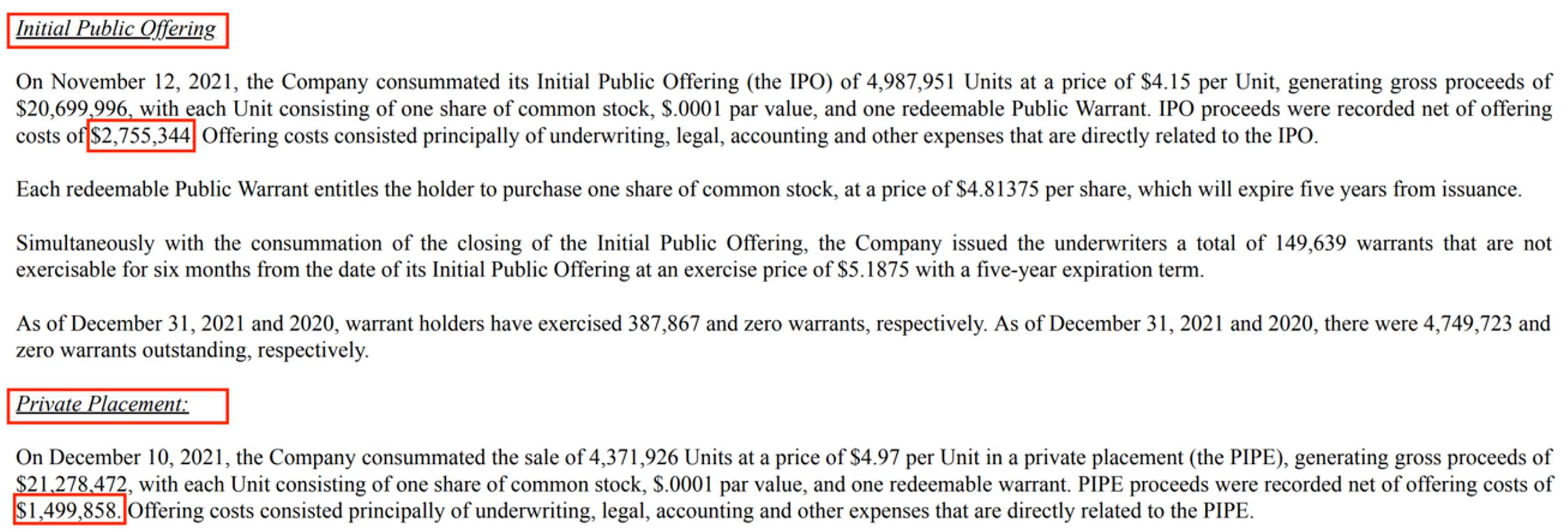

- En 2021 he descontado los gastos extraordinarios de la salida a bolsa y de una ampliación privada de capital realizada por Stran a $5, los cuales han sido de $2,7 y $1,5 millones, respectivamente. Con este ajuste podemos ver un margen EBIT muy superior a la media, en concreto del 9,6%.

Gastos de salida a bolsa y ampliación de capital / Fuente: Informe anual 10-K

Gastos de salida a bolsa y ampliación de capital / Fuente: Informe anual 10-K

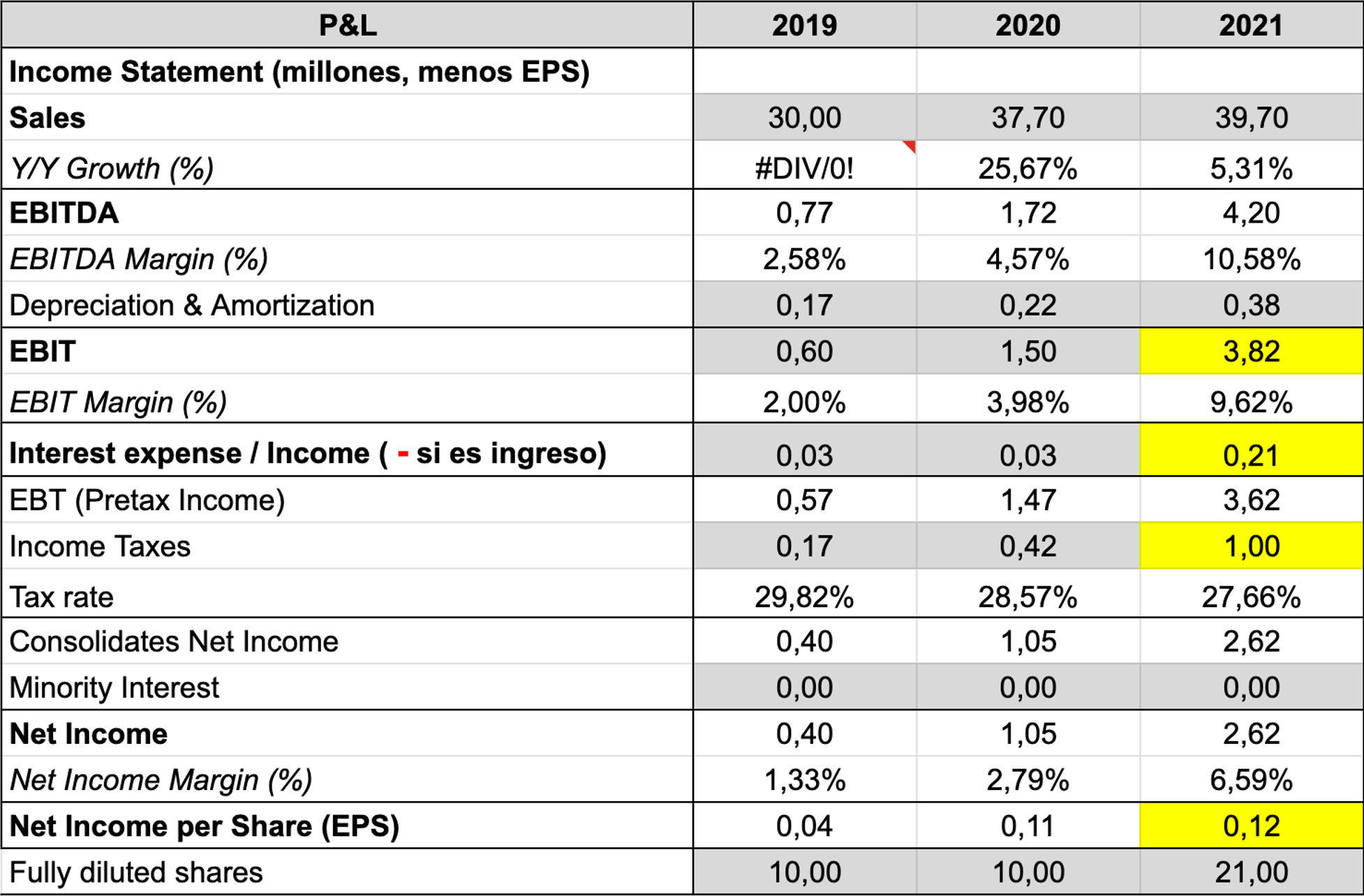

En segundo lugar, he penalizado los intereses netos substrayendo una ayuda económica extraordinaria por valor de $770.000 que Stran ha recibido debido a la pandemia. Esta ha maquillado mucho el resultado final reportado por la empresa y es la causa por la que se ha llegado a un beneficio neto contable positivo.

Ante estos ajustes mejora el EBIT y el escenario normalizado aparece con una estimación de tasas que hubiera sido del 30% en Estados Unidos, es decir, $1.000.000 en impuestos. Teniendo en cuenta que el nuevo número de acciones diluidas de Stran es de 21 millones debido a la salida a bolsa y la ampliación de capital, este escenario nos deja con un beneficio neto por acción diluido de $0,12, mientras que el reportado ha sido de $0,01. Esta es una gran diferencia por gastos e ingresos que no volverán a producirse y que distorsionan, en este caso negativamente, los resultados de la empresa.

Resultados de 2021 normalizados por ingresos y gastos extraordinarios / Fuente: Elaboración propia con datos de Stran

Resultados de 2021 normalizados por ingresos y gastos extraordinarios / Fuente: Elaboración propia con datos de Stran

5.2. Nuevos contratos

La empresa recientemente ha destapado nuevos contratos que suponen un gran crecimiento para 2022. Solo con uno de ellos, la empresa ya ha firmado en enero un acuerdo de $6 millones anuales con una empresa nacional estadounidense dentro del sector de salud. Partiendo desde el mismo nivel de ventas de 2021 supone un incremento del 15%. No obstante, además de esto, en la última conference call el equipo gestor señala nuevos records mensuales históricos en ingresos para la empresa en febrero y marzo.

“But as we can see, by February, March of this year, where we've already had our second and third largest bookings of any time, the only one that exceeded our February and March was when we booked the Census program, which was one month, when we did that was almost $8 million.”

Viendo esto, parece ser que el crecimiento esperado para 2022 puede ser sorprendente.

5.3. Recompra de acciones

Otra variable en juego, y para mi una de las más importantes, es un programa de recompra de acciones. La empresa, posteriormente a la salida a bolsa y la ampliación de capital, tiene en el balance una caja neta de $32 millones. De hecho, añadiendo la gran bajada de sus acciones los últimos meses, Stran ha estado cotizando varios días por su propia caja, es decir, por un valor empresarial equivalente a $0. Ante este escenario, si nos propusiéramos comprar toda la empresa, esta nos saldría gratis, puesto que tiene toda su capitalización en efectivo.

Estas situaciones suelen ocurrir en empresas, que, por lo general, no devuelven ese efectivo a los accionistas ni lo utilizan para generar valor. Este no parece ser el caso de Stran, puesto que como hemos visto, tiene la intención de seguir creciendo, utilizando esa caja. Uno de los usos que le quiere dar es en forma de recompra de acciones, ya que estas parecen estar muy baratas, a tan solo 1x EV/EBITDA. En concreto, el equipo gestor quiere comprar $10 millones en efectivo.

“On a final note, given the strength of our balance sheet, our Board recently approved a share repurchase program of up to $10 million. I'd like to point out we have not yet been able to utilize this buyback due to blackout restrictions surrounding the filing of our 10-K. However, absent of any potential material developments that may impose additional blackout restrictions, we expect to be in a position to utilize this program in the very near future.”

Este podría ser uno de los principales catalizadores para propulsar la acción al alza y aflorar valor a los accionistas. Además, actualmente la empresa tiene un 7% de short interest (accionistas en corto respecto del free float) los cuales sufrirían bastante ante la presión alcista de estas recompras tan agresivas, pudiendo así deshacer las acciones cortas e incluso aumentando más su valor comprándolas forzadamente a precios superiores.

5.4. Potenciales adquisiciones

Viendo la actitud del equipo gestor con dos adquisiciones en menos de un año no sería de extrañar que sigan con otras en el corto plazo utilizando todo el exceso de caja que tienen. Esto aportará valor siempre que las compras sean a precios coherentes. Hasta el momento parecen serlos, y así lo espera en un futuro el CFO.

“A lot of times, we have to only do a two to four-year earnout, where it's almost self-funding. You know, the multiples within this industry may be anywhere from say, 3 to 6 times EBITDA that we're looking at right now of purchasing them, it can be higher at times, but that's really what we may be looking at for multiples.”

Debemos tener en cuenta que, aunque no sea uno de los mejores negocios del mundo, es una empresa con un trackrecord considerable y con un crecimiento en ventas desde 2017 del 19%. El mercado tan fragmentado puede dar a Stran suficiente opcionalidad para seguir creciendo a doble dígito los próximos años.

5.5. Expansión de márgenes

Un gran catalizador para los inversores es sin duda cuando una empresa tiene la posibilidad de expandir sus márgenes. Stran podría tener esta opción, el propio CFO ha comentado que el objetivo es llegar a un margen EBITDA del 10%, mientras que el actual es del 5-6% normalizado.

“So I would think on a normalized basis, it may be last year, even because we had to do that would probably be closer to say a 5% to 7% EBITDA.”

La viabilidad de está expansión parece coherente teniendo en cuenta los fundamentales del sector. Si observamos algunos los competidores con mayor escala que nombra la propia compañía, como 4imprint, The Pebble Group o Superior Group, podemos observar que en todas ellas el margen bruto es del 30% (como Stran) y que el nivel de márgenes EBITDA, específicamente es del 6-7%, 9,5% y 9,6%, respectivamente. Este margen se ha conseguido a medida que estás empresas han ido creciendo, por lo que, el objetivo de Stran es posible si la empresa gana escala y va adquiriendo otras compañías.

5.6. Warrants y stock options

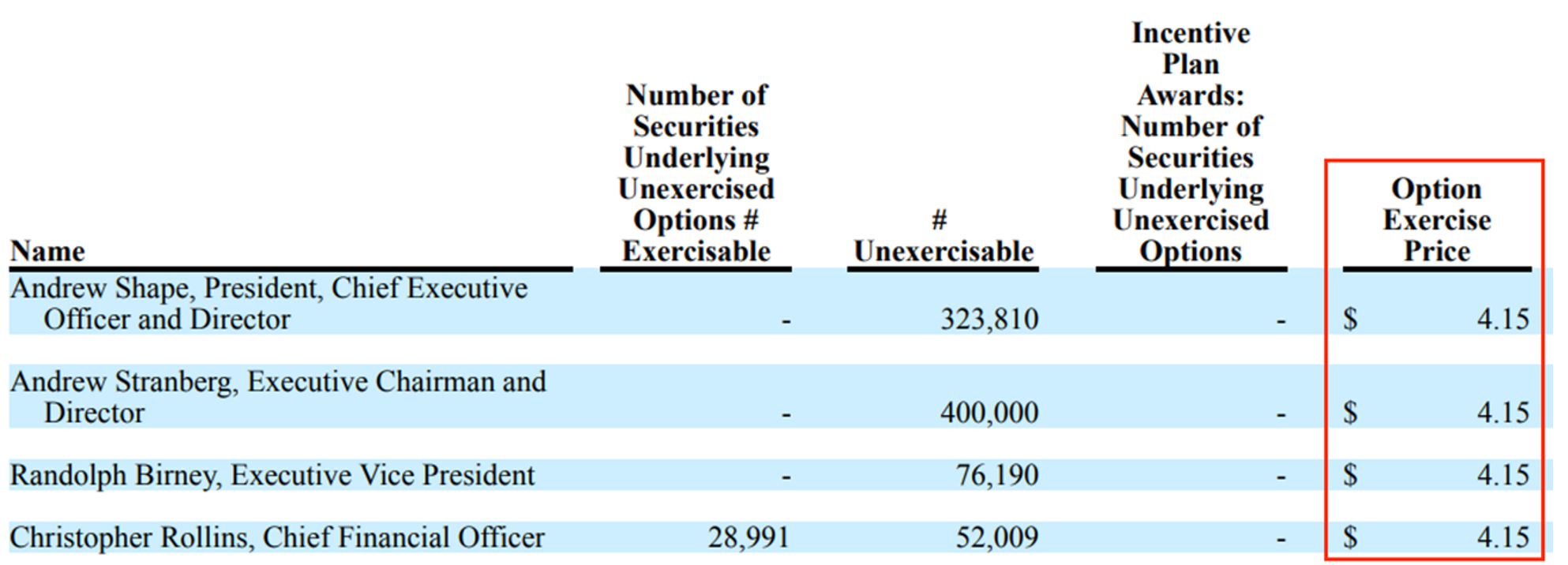

Stran con su salida a bolsa ha emitido warrants y opciones sobre acciones. Esto a primera vista puede ser negativo simplemente porque suponen una dilución, pero también puede ser algo positivo.

Los directores tienen importantes opciones sobre acciones a un precio de $4,15. Esto nos dice que solo van a ganar dinero con ellas si el precio es superior a ese precio. Actualmente tienen un valor de $3,5 millones, por lo que parece motivación suficiente para impulsar el negocio hasta por lo menos esos niveles, lo cual ya sería una revalorización de más del 100%.

Opciones sobre acciones / Fuente: Informe anual 2021 10-K

Opciones sobre acciones / Fuente: Informe anual 2021 10-K

6. Valoración

Ahora que ya tenemos bastante información, quiero mostrar la valoración futura de Stran a partir de diferentes escenarios. No obstante, antes es importante medir los posibles múltiplos a los que debería cotizar la empresa. Al no tener un histórico lo suficiente prolongado para extraer una mediana de sus propios múltiplos, he preferido analizar los datos de su sector y competencia.

He podido encontrar los siguientes múltiplos de 4 competidores directos que la propia compañía nombra en su informe anual. Hay otras empresas, pero al ser privadas es muy difícil obtener información precisa. Centrándonos en estas 4, y teniendo en cuenta las estimaciones de los analistas (en este caso de TIKR) para 2022, los múltiplos son los siguientes:

Múltiplos de los competidores / Fuente: TIKR

Múltiplos de los competidores / Fuente: TIKR

Las medianas de los competidores son una muy buena aproximación para calcular el valor intrínseco de Stran, pero también debo añadir que estos tienen capitalizaciones superiores. Es algo importante a considerar posteriormente en la valoración, ya que la iliquidez de una microcap como STRN afecta directamente al múltiplo.

Ahora con los múltiplos y las variables más importantes de esta situación especial he creado tres escenarios para ver lo que podría suceder con Stran en un futuro.

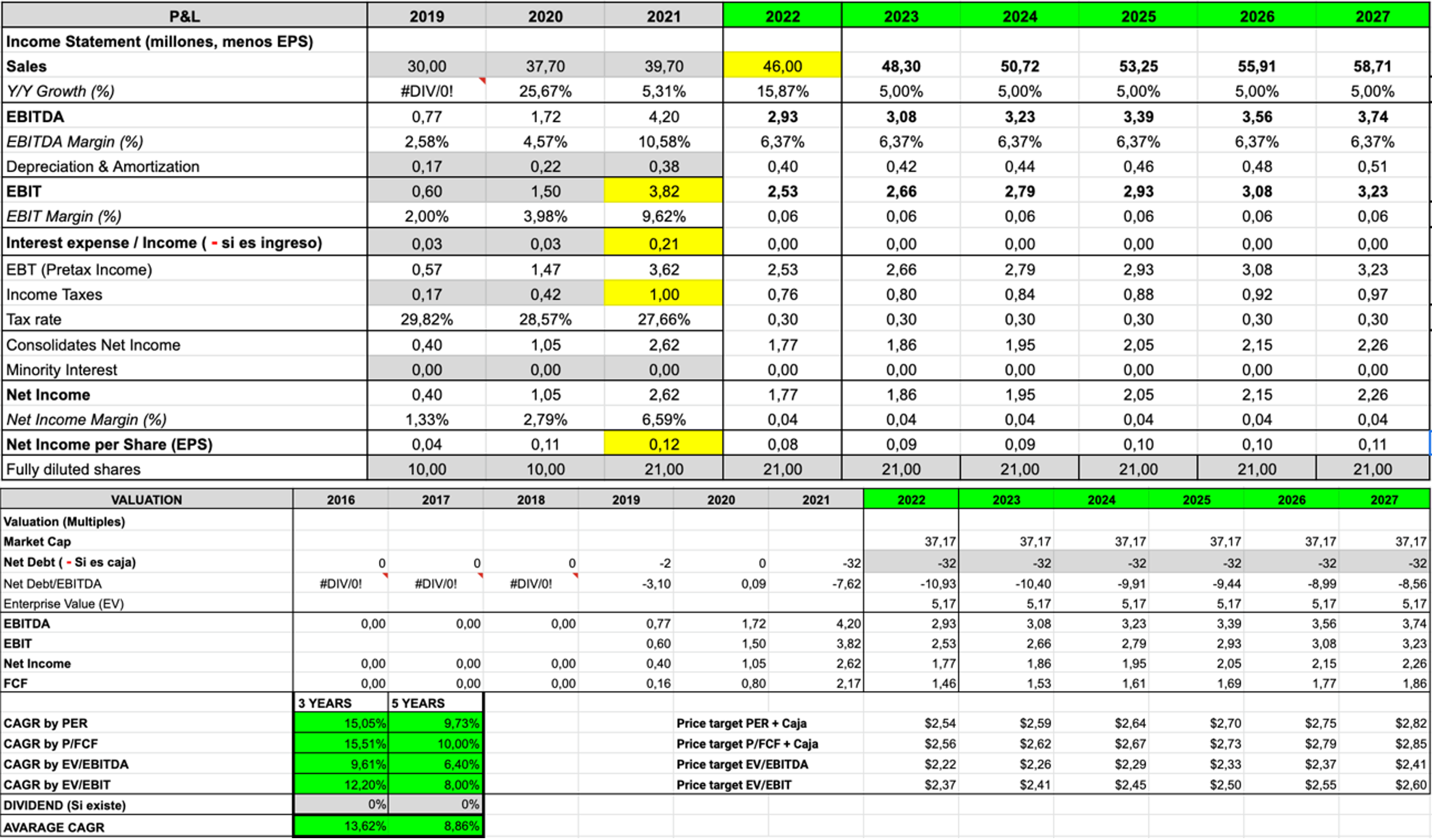

6.1. Escenario conservador/pesimista

Este es el escenario más importante debido a que como dice Warren Buffett: “Regla nº1: No pierdas dinero, regla nº2: Recuerda siempre la regla nº 1”.

Lo peor que puede pasar en mi opinión es que la empresa tenga una capitalización igual a su caja debido a que en ese caso estaríamos comprando una empresa por $0. Actualmente, la empresa tendría que perder $5 millones de capitalización para llegar a esa situación, lo cual supondría una caída de tan solo un 15%.

Aún así, vamos a ver un escenario completo pesimista para comprobar los retornos a corto y largo plazo:

En 2022 podemos estimar un crecimiento nulo manteniendo los $39 millones de 2021, pero añadiendo por obligación los $7 millones adicionales que aportará la adquisición de Gap Promo. Esto resulta en $46 millones, un crecimiento del 15%. Por lo tanto, supondremos que el crecimiento orgánico se mantiene y el inorgánico no se extiende.

A partir de 2022 propongo un crecimiento similar al del mercado, es decir, un 5% orgánico sin adquisiciones y manteniendo unos márgenes conservadores del 5,5% en cuanto a EBIT y de +6% en EBITDA. Además de unas tasas del 30%.

En este escenario suponemos que la recompra no se ejecuta finalmente, por lo que la empresa se queda con la misma caja durante los años, sin deuda y sin ningún ajuste en su número de acciones en circulación.

Por último, al ser un escenario pesimista los inversores aplicarían unos múltiplos más conservadores a la mediana del mercado, quedando así en total el siguiente resultado: PER 12x, P/FCF 15x, EV/EBITDA 5x y EV/EBIT 7x

Escenario conservador / Fuente: Elaboración propia

Escenario conservador / Fuente: Elaboración propia

En conclusión, el peor escenario que podría considerar resulta en una fantástica TIR media del 13% a 3 años y del 8% a 5 años. Al ser una situación especial y no una empresa compounder, los rendimientos son mucho más elevados a corto plazo a medida que se reajusta la ineficiencia. Por ello, podemos observar que ya en 2022 su valor intrínseco es de unos $2,4 cuando la acción cotiza actualmente a $1,7, es decir, un margen de seguridad del 41%. Así, vemos lo asimétrica que parece ser la situación, ya que como hemos visto anteriormente, la máxima caída lógica sería del 15%, por lo que en el peor escenario tenemos una relación de casi 3 veces a 1.

En este escenario el valor intrínseco rondaría:

- - 2022: $2,4

- - 2024: $2,5

- 2027: $2,7

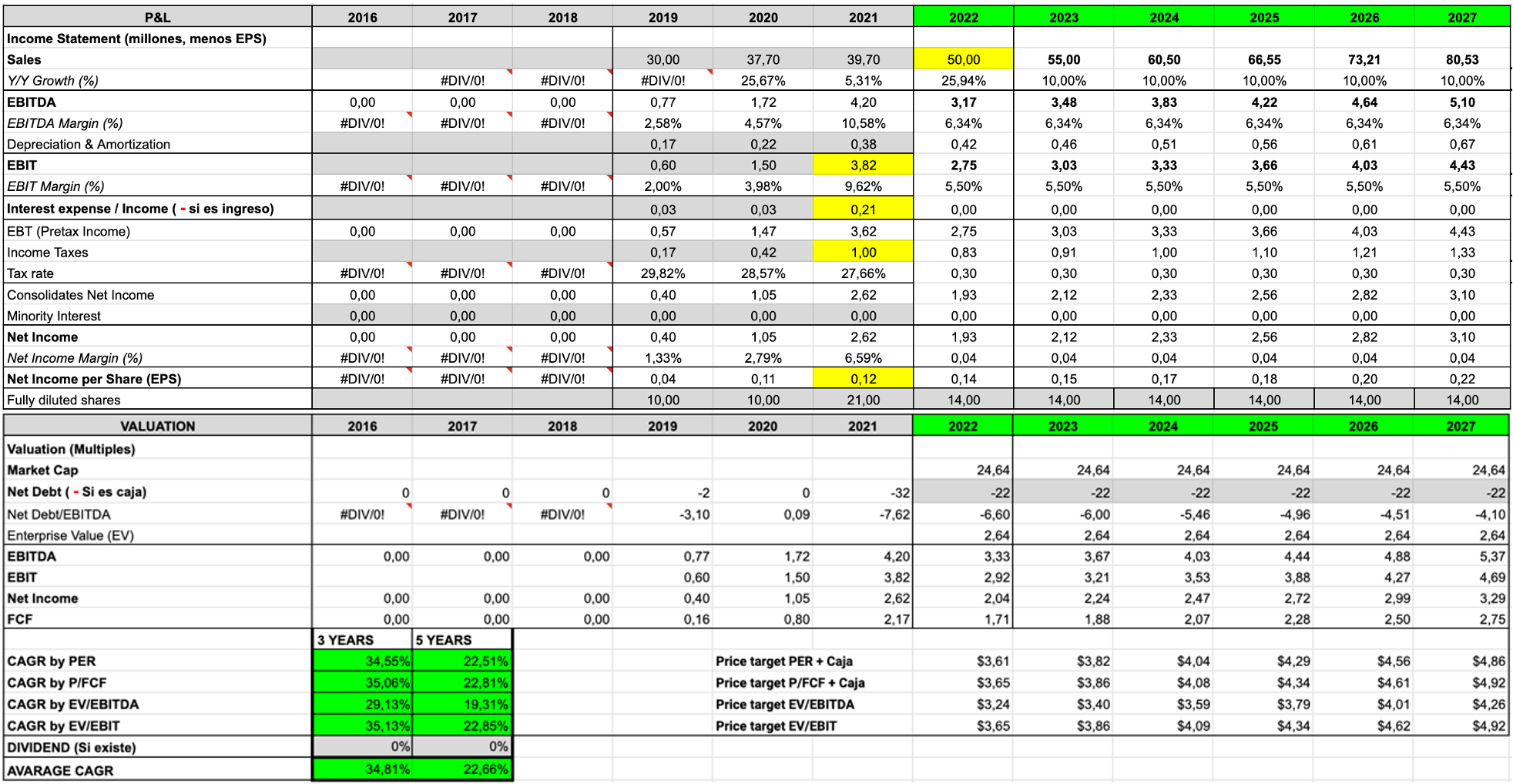

6.2. Escenario normal

En 2022 podemos estimar un crecimiento orgánico del 10% a partir de los $39 millones de 2021, y añadir por obligación esos $7 millones adicionales que aportará la adquisición de Gap Promo. Lo cual resulta en $50 millones, un crecimiento del 25%.

A partir de 2022 propongo un crecimiento superior al del mercado, es decir, un 10%, con una mantención de los márgenes al 5,5% en cuanto a EBIT y de +6% en EBITDA. Además de las mismas tasas del 30%.

En este escenario suponemos que la recompra se ejecuta finalmente, por lo que la empresa se queda con 10 millones menos de caja durante los años y con una bajada de entorno al 33% en su número de acciones en circulación.

Por último, al ser un escenario más positivo, los inversores aplicarían unos múltiplos algo más elevados a la mediana del mercado, quedando así en total el siguiente resultado: PER 14x, P/FCF 17x, EV/EBITDA 7x y EV/EBIT 10x

Escenario normal / Fuente: Elaboración propia

Escenario normal / Fuente: Elaboración propia

Este escenario nos ofrece obviamente una mayor TIR a 3 años del 34% y del 22% a 5 años. Además de que ahora el margen de seguridad pasa a ser del 40% al 100%.

En este escenario el valor intrínseco rondaría:

- - 2022: $3,5

- - 2024: $4

- 2027: $4,7

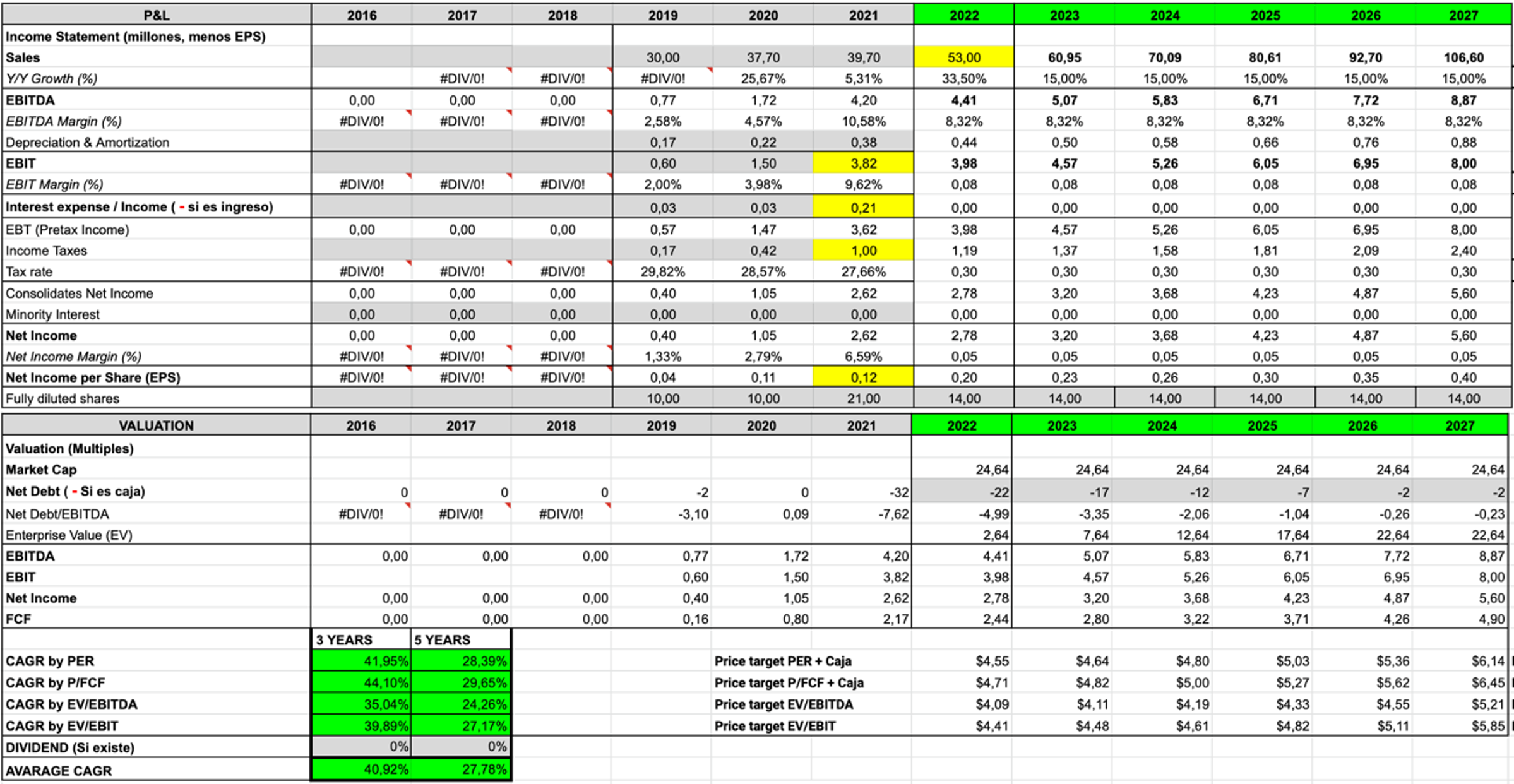

6.3. Escenario positivo

En 2022 podemos estimar un crecimiento orgánico del 15% a partir de los $39 millones de 2021, y añadir los $7 millones adicionales que aportará Gap Promo. Lo cual resulta en $53 millones, un crecimiento del 33%.

A partir de 2022 propongo un crecimiento superior al del mercado, es decir, un 15% con un aumento de los márgenes al 7% en cuanto a EBIT y de +8% en EBITDA. Además de las tasas del 30%.

En este escenario suponemos que la recompra se ejecuta finalmente, por lo que la empresa se queda con 10 millones menos de caja durante los años y con una bajada de entorno al 33% en su número de acciones en circulación.

Por último, al ser un escenario aún más positivo los inversores aplicarían unos múltiplos muy similares a la mediana del mercado, quedando así en total el siguiente resultado: PER 15x, P/FCF 18x, EV/EBITDA 8x y EV/EBIT 10x

Escenario optimista / Fuente: Elaboración propia

Escenario optimista / Fuente: Elaboración propia

Este escenario nos ofrece una TIR a 3 años del 40% y del 28% a 5 años. Además de que ahora el margen de seguridad pasa a ser del 100% al 154%.

En este escenario el valor intrínseco rondaría:

- - 2022: $4,4

- - 2024: $4,6

- 2027: $5,9

Aunque es difícil calcular cuanto puede crecer una empresa sin casi historial público, el crecimiento próximo de 2022 es más visible. Los analistas estiman $55 millones en ventas, por lo que yo soy aún más conservador en todos los escenarios. El CFO ha comentado lo siguiente:

“As a result, we expect to achieve double digit year-over-year organic growth in 2022.”

7. ¿Por qué esta barata?

Se trata de una micro capitalización desconocida e ilíquida con una oferta pública inicial reciente en una industria bastante olvidada y con una seguida ampliación de capital. Esto sumado a la reciente negatividad del mercado básicamente ha hundido el precio durante las primeras semanas.

De hecho, parece ser que el mercado no se ha dado cuenta de la noticia que supone la recompra del 30% de las acciones, además del potencial crecimiento de la empresa en 2022. Si todo va según lo acordado la propia compañía ha firmado dos contratos históricos en lo que va de 2022, algo que por supuesto no parece estar descontado en las acciones.

8. Riesgos

El principal riesgo es monitorizar que todas las promesas y los objetivos del equipo gestor de vayan cumpliendo. Para ello, en esta tesis es importante leer con atención los resultados trimestrales y las conference calls. Los principales catalizadores negativos que rodean este riesgo principal son los siguientes:

- La no generación de FCF podría acabar diluyendo a los accionistas. No obstante, creo que esta dilución aparecería a largo plazo debido al exceso de caja que tiene la compañía en este momento.

- El equipo gestor podría realizar una mala actividad de M&A ya sea por malos precios de compra o simplemente por compras de negocios sin sinergias o coherencia estratégica.

- La anulación del programa de recompras mantendría la alta dilución de 21 millones de acciones.

A parte de estos riesgos es necesario comprobar la recuperación posterior al Covid-19, analizando sobre todo como afecta el nivel de inflación al negocio teniendo en cuenta que no tiene un gran poder de fijación de precios para contrarrestar el efecto de la subida de costes y que tiene unos márgenes operativos muy reducidos.

¡IMPORTANTE! ANTES DE QUE TE VAYAS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disfruta de más contenido gratuito en mis redes sociales

Continúa aprendiendo mucho más

¡RECUERDA REVISAR TU CARPETA DE PROMOCIONES Y SPAM! ES POSIBLE QUE TU REGALO ESTÉ AHÍ...!