TESIS GOEASY $GSY

Publicado por: Adrià Rivero - 19 de April, 2021

TESIS GOEASY

- Compañía: GOEASY LTD.

- Ticker: $GSY

- Mercado de valores: TSX, Canadá

- Capitalización bursátil: 2.510 millones de dólares estadounidenses

- Precio de cotización actual: C$195

- Disponible en Interactive Brokers: Sí

- Disponible en Degiro: Sí

1. Descripción de la empresa

Goeasy Ltd. ($GSY) es una compañía dedicada a ofrecer préstamos subprime (de alto riesgo) en Canadá. Estás ante una compañía que lleva 20 años seguidos creciendo en ventas sin descanso. Esto se ha visto reflejado en su precio, el cual se ha multiplicado por 65 veces en los últimos 19 años.

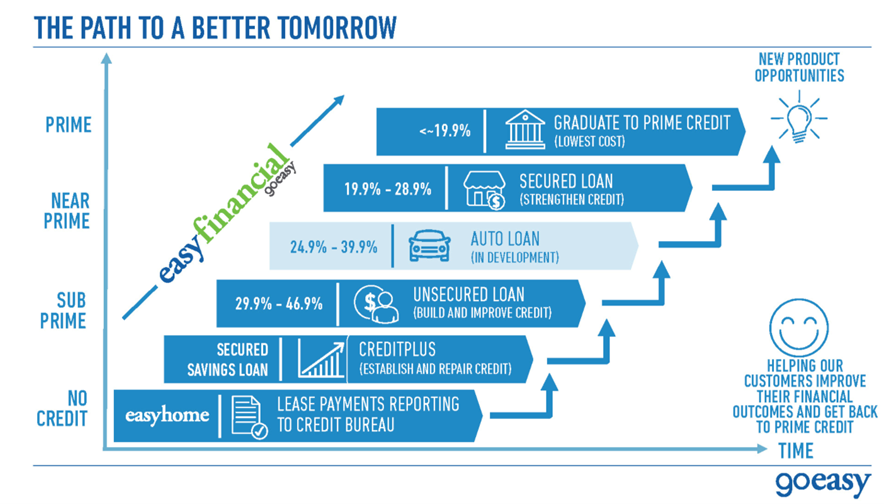

La compañía opera a través de dos segmentos: el primero de ellos es easyfinancial, y el segundo es easyhome. Easyfinancial representa actualmente un 78% de los ingresos totales y se dedica a ofrecer préstamos personales que oscilan entre los $500 y los $45.000, dependiendo de si tienen garantía o no. Estos préstamos son pagados en un periodo de 60 a 120 meses. Posteriormente, con mucha menos importancia, aparece el segmento de easyhome, el cual representa el 22% de las ventas actuales. Este segmento se basa en el alquiler con opción a compra de productos para el hogar como muebles, ordenadores y electrodomésticos.

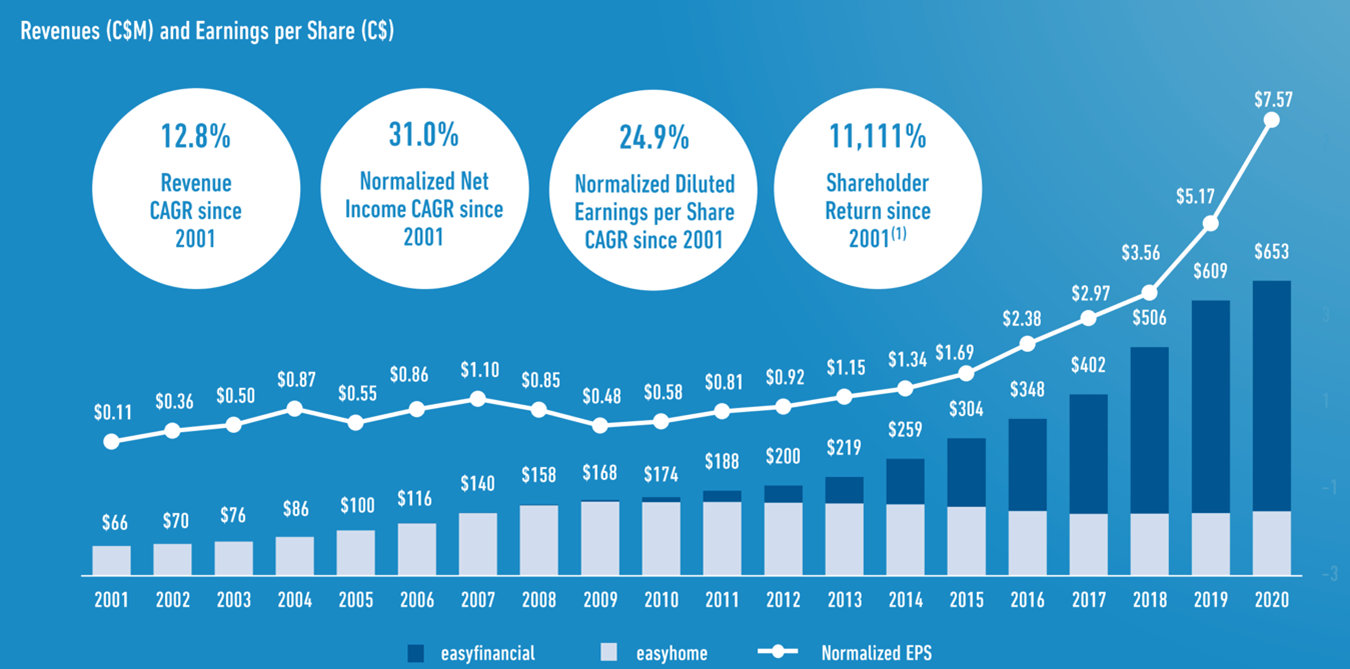

La verdad es que la empresa le está dando cada vez menos importancia al segmento easyhome. Como puedes ver en la siguiente imagen, desde 2011-2012 el crecimiento del segmento de easyfinancial ha sido exponencial hasta tal punto que actualmente es el principal negocio de $GSY. El segmento de easyhome se ha ido deteriorando debido a la llegada de internet y de la posibilidad de conseguir financiación online en productos del hogar.

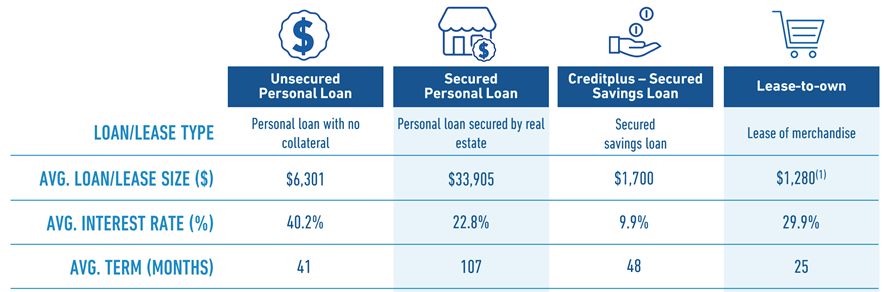

La compañía gana dinero a través del tipo de interés que cobra a los clientes por los préstamos. A parte de esto, ofrece el 90% de los préstamos con una póliza de impago que le corresponde a una aseguradora externa. Con esto, por lo tanto, también realiza un beneficio. En la siguiente imagen puedes observar los diferentes tipos de préstamos con sus respectivas medias en tamaño, interés y período.

2. Modelo de negocio y Contexto

Es normal que en una primera instancia veas a está compañía como una inversión arriesgada debido a que el sector de préstamos subprime parece peligroso, sobre todo a raíz de la crisis de 2008. Esto realmente no es así, de hecho, estas empresas subprime fueron las entidades financieras más beneficiadas de 2008. Puedes comprobarlo mirando por encima los fundamentales de GOEASY en lo peor de la crisis. La compañía creció esos años de media a un 15% en ventas.

Es cierto que en la crisis tuvo una pequeña pérdida de rentabilidad, pero eso fue debido a algunos impairments a nivel contable. Si descontamos esta variable, la empresa actuó en esa época de manera satisfactoria. Es probable que te preguntes: ¿Cómo es esto posible? ¿Cómo una empresa subprime ha crecido en la crisis de hipotecas subprime? Muy sencillo.

A partir del 2008, la regulación bancaria hizo que muchos grandes bancos tuvieran que salir de este tipo de mercado por su imagen de riesgo, cuando realmente no lo son. De este modo, apareció un mercado con mucha demanda y poca oferta, factor que hizo florecer a GOEASY de manera explosiva.

Para este tipo de negocio, el desempleo es la principal variable. En la crisis vienen más clientes que pasan de una calificación prime a non-prime, y, además, los clientes non-prime que ya están en la base de datos aumentan el volumen y tamaño de préstamos demandados. Dentro de este sector, sobretodo en Canadá, no hay muchas empresas que tengan la calidad crediticia y fiabilidad que tiene $GSY. Hay poca competencia sobre todo en momentos de crisis, ya que muchas empresas financieras quiebran a causa del elevado endeudamiento. Esto favorece a los bien posicionados en el sector para cobrar un interés más elevado sin pérdida de clientela.

Además de esto, la empresa en momentos de crisis reduce sus costes de marketing o los mantiene estables debido a que los clientes, al no recibir financiación de los grandes bancos, buscan empresas subprime como GOEASY. Así, los clientes te buscan a ti y no tu a ellos. La morosidad en este caso también aumenta en tiempos dificiles, pero de por si, esta ya es alta. Por eso la empresa gana dinero con tipos de interés más altos. La cuestión es que el aumento de clientes, y, por lo tanto, de ingresos, es mucho mayor que el efecto de la morosidad y las provisiones por pérdidas.

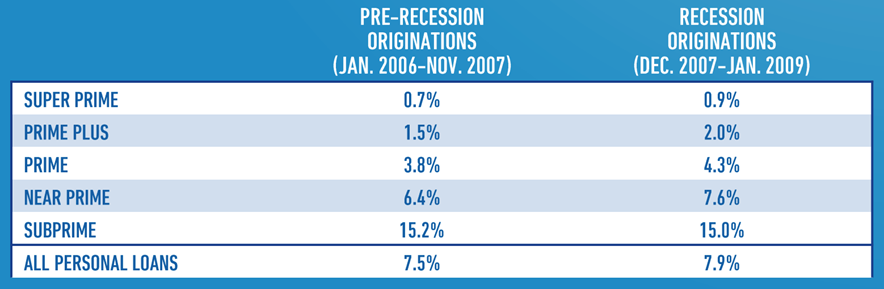

En la crisis del 2008, en Estados Unidos el desempleo pasó del 4% al 11%, provocando un aumento en los créditos subprime del 21%, algo increíble. Debo destacar también que en Estados Unidos y Canadá tener un coche es necesario, ya que es el método para llegar al trabajo, por lo que es el último gasto que los clientes dejan de pagar. Encima, a esto le añadimos otro componente, una disminución de los impagos de los préstamos personales subprime. Se demuestra en un estudio de investigación de EE. UU. de 2016 titulado "Rendimiento de los préstamos personales en momentos de estrés" de TransUnion, que durante la burbuja de las Punto-Com, así como durante la gran recesión de 2008, las tasas de incumplimiento en realidad disminuyeron para los prestamistas subprime.

Aunque obviamente en este sector haya más morosidad que en los préstamos bancarios tradicionales, se debe tener en cuenta que el tipo de interés que cobra GOEASY es muy superior. De media $GSY cobra un 43% de interés mientras que los bancos pueden cobrar entre un 2-3%. Esto también beneficia a la empresa porque un cambio en la política monetaria, y por lo tanto en el tipo de interés, casi no afectaría al nivel de ingresos.

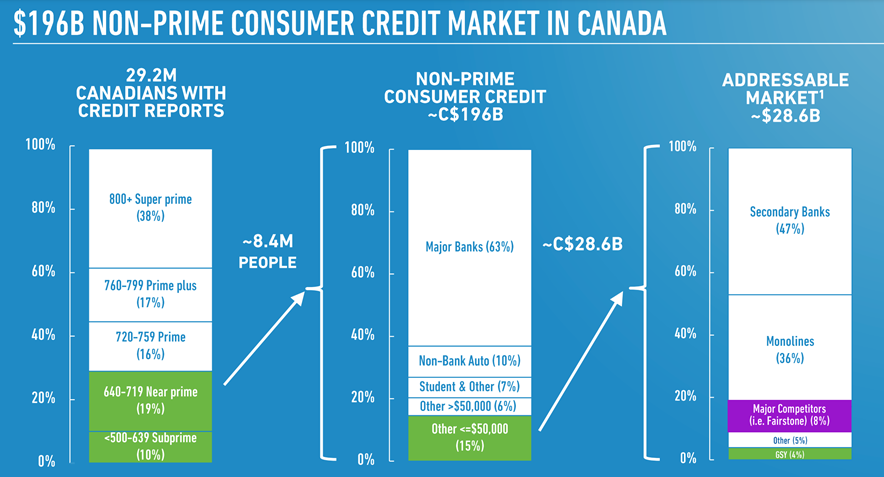

Se estima un mercado potencial para la entidad de $231 mil millones. La mayor parte de este mercado está dominado por bancos que controlan el 63% del mercado. $GSY define su mercado de nicho como el 14% de los préstamos de alto riesgo que sean inferiores a los $45.000. Así, de este mercado de $28,6 mil millones, GOEASY controla alrededor del 4% del mercado. En la siguiente imagen lo puedes ver resumido.

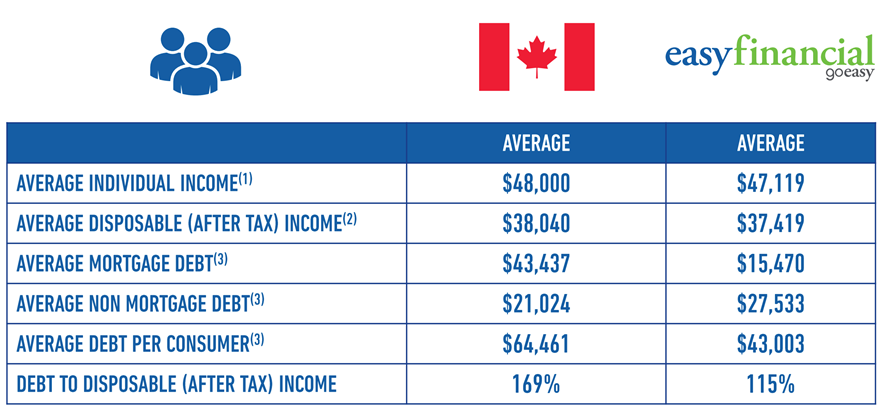

Dado que la empresa representa solo el 4% de su mercado direccionable aún tiene mucho espacio para el crecimiento futuro siempre que pueda seguir ofreciendo un buen servicio a sus clientes y alcanzando los objetivos. ¿Quién es el cliente final de Goeasy? El cliente objetivo tiene el perfil de consumidor subprime. Este perfil puede parecer escaso, pero el 40% de la población en Canadá y Estados Unidos está calificada dentro de este segmento. Estos clientes tienen una edad promedio de 40 años, un ingreso individual de $47.000 por año y una relación deuda/ingresos disponibles de aproximadamente el 115%. En comparación, el promedio canadiense es mucho más alto, en concreto del 169%.

Este perfil suele acudir a easyfinancial en busca de una segunda oportunidad, ya que de media el 60% ha sido rechazado por un banco en el pasado y están tratando de mejorar su situación financiera para ellos y sus familias. Además, al contrario de lo que podrías pensar, son personas con un alto grado de estudios, el 80% ha obtenido un titulo de educación secundaria o una carrera universitaria.

Las regulaciones podrían ser uno de los principales factores a vigilar. El código penal federal dicta que el 60% es el máximo tipo de interés que se puede cargar por este tipo de préstamos. GOEASY en ningún momento supera este estándar. Hay peligro, ya que cada año este tipo de interés se revisa, pero en Canadá lleva siendo similar desde 1980. Varias provincias canadienses han implementado regulaciones de crédito de alto coste (HCC), que requieren requisitos adicionales de divulgación y licencia para los prestamistas, pero no tienen la intención de limitar el acceso del consumidor al crédito.

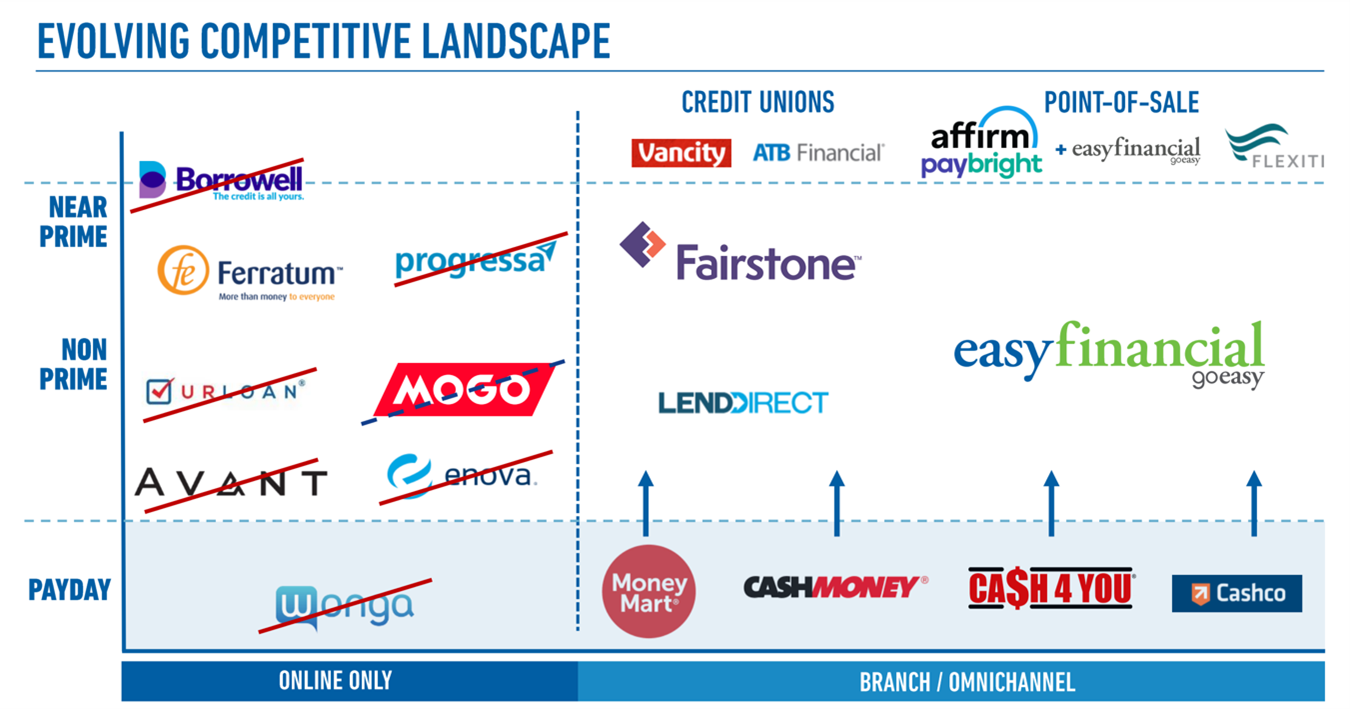

3. Competencia

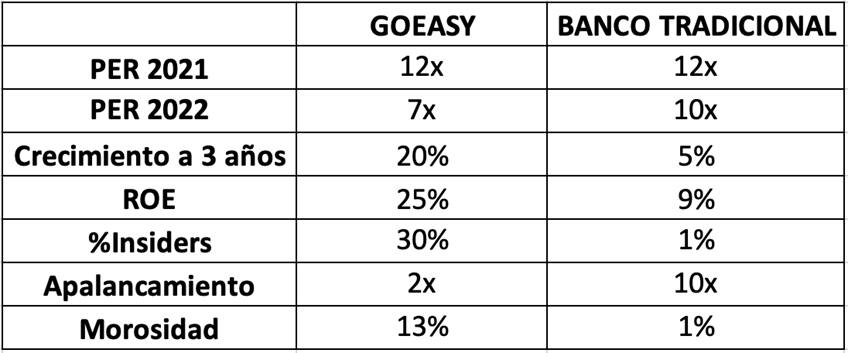

En cuánto a la competencia, tenemos por un lado algunos bancos, que siguen operando dentro del sector, y por otra, los peers directos en Canadá y Estados Unidos. En el caso de los bancos, el negocio de GOEASY es muy superior. Ambos negocios cotizan a un PER aproximado de 12x, mientras que $GSY tiene 4 veces más crecimiento que el sector bancario. Otro factor importante, debido a la opacidad de las empresas financieras, es el peso que tienen los insiders en acciones. La media bancaria está entorno al 1%, mientras que GOEASY mantiene un peso de elevado del 30%. Todo esto lo ejecuta con un apalancamiento mínimo de 2x sobre su patrimonio neto. Obviamente la morosidad de yla compañía es mucho más elevada, pero el interés cobrado también es muy superior.

En la siguiente imagen puedes observar algunos de los negocios que compiten directamente con GOEASY como Lendirect y Fairstone. Estos están dentro del negocio presencial en el punto de venta y basado en el cliente non-prime. La cuestión es que estamos ante un mercado de grandes dimensiones y la oportunidad de crecimiento es muy extensa. Lendirect y Fairstone no cotizan en el mercado público, siendo así compañías privadas, por lo que no es posible extraer demasiada información sobre sus fundamentales.

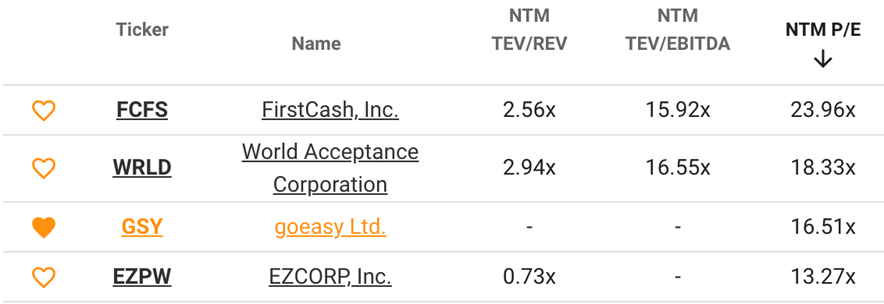

Algunas de las compañías con un mismo perfil americano, pero de menor calidad, son FirstCash y World Acceptance. Ambas son compañías que han reducido sus márgenes los últimos 5 años y no están consiguiendo ganar ingresos año tras año. Aún así, el mercado les aplica un múltiplo PER de 2021 superior al de GOEASY, siendo está de mayor calidad y con unas estimaciones de crecimiento muy por encima de la media de la industria. Esto justifica que GOEASY podría perfectamente cotizar a un PER mínimo de 16x siendo conservadores y a 20x en un escenario más optimista al igual que los competidores ya comentados.

4. Números compañía

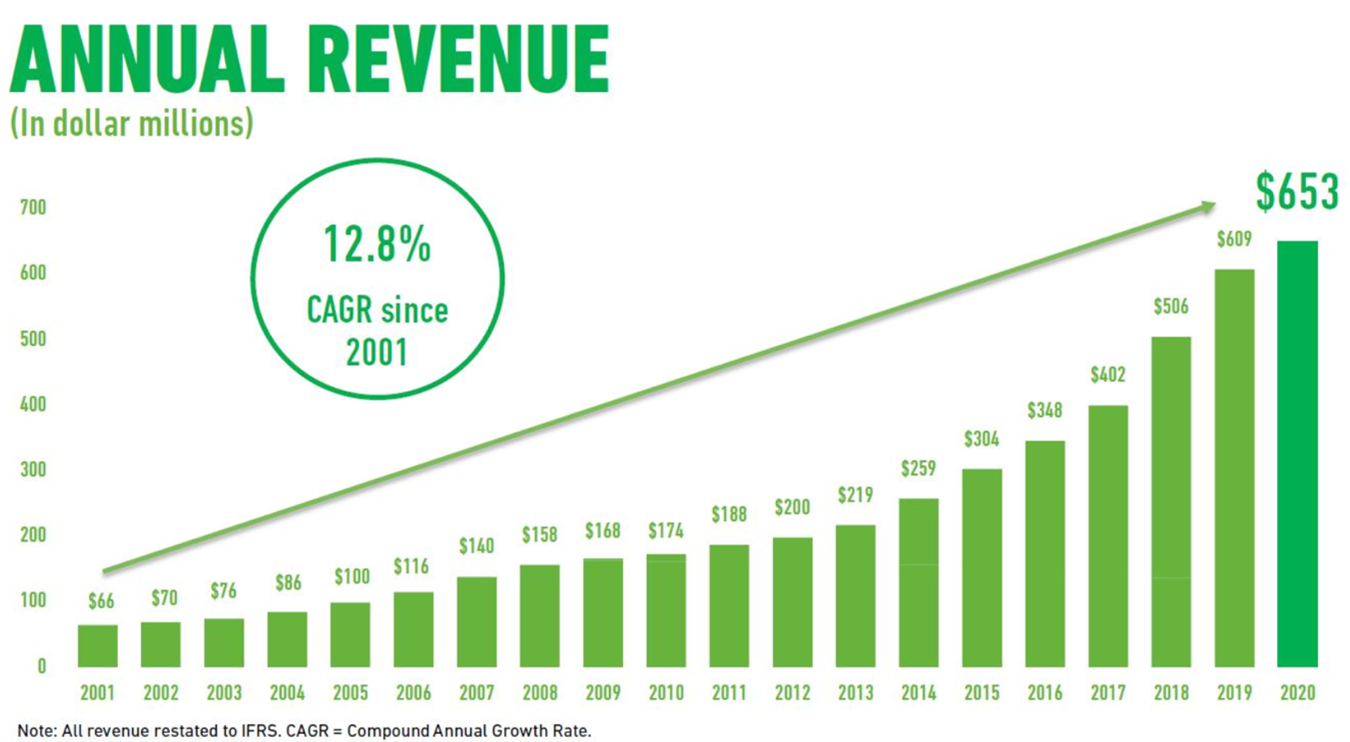

Los ingresos netos de la compañía para los accionistas han crecido a una tasa compuesta anual del 26,6% en los últimos 5 años. El crecimiento de los ingresos es constante y ha estado creciendo a una tasa compuesta anual del 11,8% en los últimos 5 años y del 12,9% durante los últimos 3 años. Los ingresos desde 2001 tienen un CAGR del 12,8%, siendo un crecimiento más agresivo desde la aparición de easyfinancial.

El siguiente factor interesante es el crecimiento de sus dividendos. Actualmente, el dividendo anualizado de Goeasy es de 1,80 dólares por acción, lo que equivale a un rendimiento del 2,57%. Hace apenas 6 años, el dividendo era de 0,34 dólares por acción. Su CAGR de dividendos a 5 años es del 29,5% y con una tasa de pago de solo el 27,4% y un potencial de crecimiento futuro. No muestra signos de detenerse.

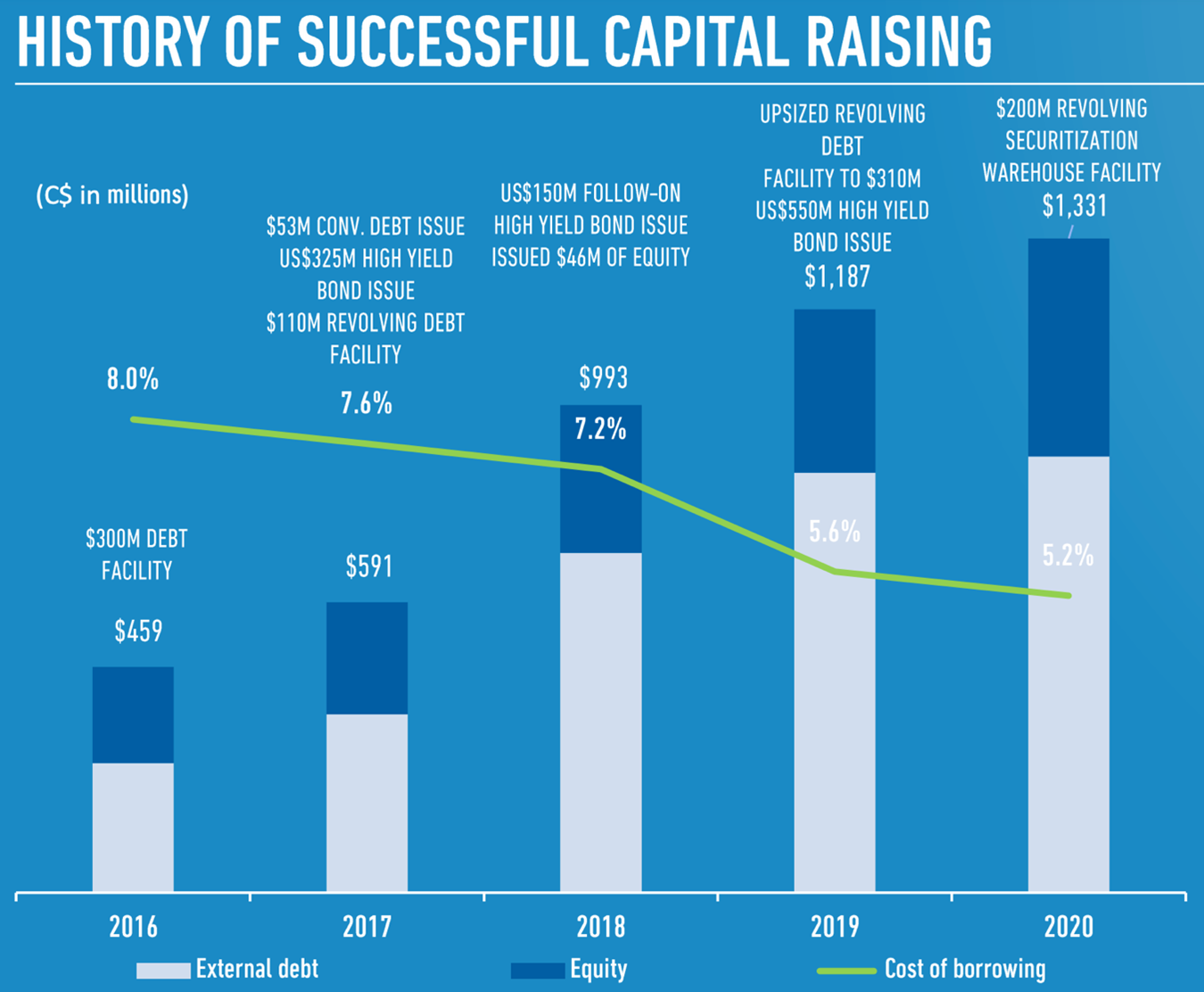

La compañía tiene este crecimiento elevado debido a que reinvierte casi todo el capital en el propio negocio. GOEASY tiene un ROE medio del 25%, por lo que descontando el dividendo que reparte, el resto, en total un 65%, se reinvierte en el negocio. Así, se provoca una creación de valor que hace de $GSY una compounder de calidad. Los retornos comentados los consigue con tan solo un apalancamiento de 2x sobre equity, algo muy conservador viendo a los competidores más próximos apalancados de entre 6x-8x. De hecho, actualmente ha conseguido una calificación BB- con tendencia estable por S&P y Ba3 con tendencia estable por Moody's. La propia compañía ha suscrito un nuevo bono de $550 ofreciendo un interés menor al 5%. Sumando esto, actualmente la compañía ha indicado que tiene suficiente liquidez para financiar su crecimiento orgánico hasta el tercer trimestre de 2023.

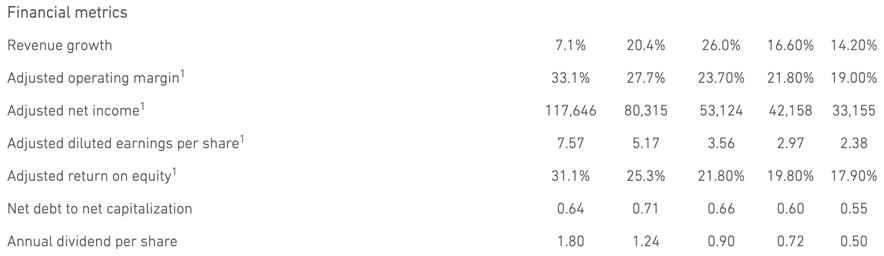

En la siguiente imagen ya puedes observar la gran calidad de la compañía. Los datos están ordenados de izquierda a derecha siendo el primer año 2016 y el último 2020. Los márgenes operativos, gracias a la escala que está consiguiendo, han aumentado un 14% en tan solo 4 años. El beneficio por acción se ha multiplicado por más de 3 veces en el mismo periodo. El retorno, ya comentado, es asombroso y mejora cada año que pasa con números actuales que rondan el 30% de ROE. Todo esto conseguido con un bajo apalancamiento.

Actualmente la financiación de la empresa es de $1.3 mil millones: $550 millones en bonos refinanciados finalizados en 2024 y dos créditos de $310 y $200 millones con finalización en 2022 y 2023 respectivamente.

5. Estrategia de la compañía

Una de las estrategias que aplica el equipo gestor es la emisión de acciones cuando están cotizando por encima de un PER medio histórico de 10-12 y recomprar acciones cuando ve la cotización por debajo de ese nivel, lo que significaría que las acciones están baratas. Esto genera una gran creación de valor para el accionista.

La empresa crece de manera orgánica, pero acaba de realizar una adquisición estratégica muy interesante en este segundo trimestre de 2021. GOEASY ha anunciado una adquisición que le abre las puertas para pasar al siguiente nivel. La empresa en cuestión es LendCare, una empresa de préstamos subprime canadiense concentrada en el préstamo a automóviles. Esta adquisición es estratégica debido a que ofrece a la entidad la oportunidad de llegar a un mercado potencial mayor y de diversificar sus ingresos en tres líneas de negocio.

El precio de compra ha sido de $320 millones pagados con un mix de caja y acciones ordinarias. La adquisición se cubre con $130 millones en equity, lo que equivale a una dilución de en torno a 1 millon de acciones nuevas.

LendCare ha obtenido un EBT de $19M en 2020 y los fundadores de LendCare seguirán asumiendo su rol dentro de la empresa. Teniendo en cuenta unas tasas del 25% en Canadá, LendCare habría generado un beneficio neto de $14,25 millones, por lo que se ha pagado un PER de 22x. No obstante, GOEASY espera que LendCare genere en 2023 con las sinergias un beneficio de $19 millones. Así, realmente estaría pagando un PER de 16x.

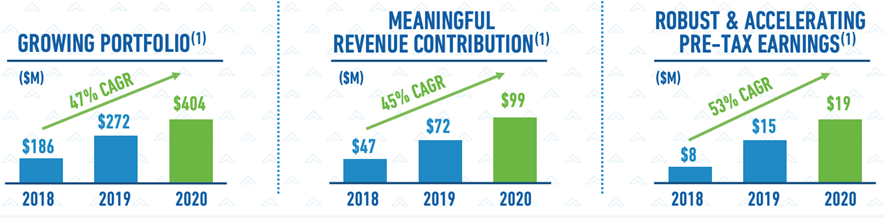

Este precio puede parecer exigente, pero realmente LendCare es una empresa con muchísimo crecimiento. Desde 2018, ha aumentado su porfolio en un CAGR del 47% y su EBT en un CAGR del 53%. Esta adquisición hará que el interés a cobrar sea más bajo, en concreto de una media del 34,4% a un 27,8%. Esto es debido a que tiene una base más amplia de clientes prime, pero permitirá una mayor rentabilidad del negocio. LendCare no solo se dedica al sector de los automóviles, sino que ofrece préstamos en los sectores de Power Sports, Salud y Mejora del hogar.

Con esta adquisición se añaden $404 millones al portfolio de Goeasy, $99 millones en ingresos y $19 millones en beneficios antes de impuestos. También, se mantendrá la deuda de $170 millones de LendCare, por lo que la nueva deuda sobre capitalización neta pasa a ser del 64% al 70%, nada preocupante. Además, ahora el mercado potencial pasa de 28,6 mil millones a 45 mil millones.

6. Equipo Gestor

Los insiders poseen el 26% de la empresa. Está claro que están alineados con los accionistas y creen en la empresa, ya que son dueños de gran parte de ella. Donald Johnson, quien fue presidente de la junta de 2000 a 2018, posee una impresionante participación del 20,33% en la empresa. El siguiente accionista más grande es David Ingram, el actual presidente ejecutivo que fue CEO de 2001 a 2018. El actual CEO posee solo el 0,52% de la compañía, o alrededor de C$ 5,4 millones, lo que no es tan impresionante pero debería ser suficiente para incentivarlo a tomar buenas decisiones para la empresa y los accionistas. El equipo gestor obtiene la mayor compensación si la empresa logra siempre un CAGR en el EPS del 30%, esto es algo muy atractivo en una empresa financiera ya que incentiva al equipo gestor a ver crecer el beneficio por acción, variable clave para el aumento del precio de la cotización.

7. Ventajas competitivas

- 1. Big data: La empresa tiene una base enorme de datos para poder contrastar la información en base al tipo de cliente, ya que lleva mucho tiempo en el sector. Así, es capaz de ajustar el tipo de préstamo a cada cliente de manera eficaz.

- 2. Credibilidad: En Canadá tan solo existen dos o tres empresa capaces crear la suficiente credibilidad para que el cliente relacione la marca con calidad. $GSY ha sido capaz de crearla a través de su capacidad de financiación. Si una empresa del sector tiene poca credibilidad e histórico para pedir un préstamo, puede llevar al coste de financiación hasta un 15% en intereses.

- 3. Escala: GOEASY ya es una marca reconocida en Canadá, lo cual es positivo no solo por la menor necesidad de gasto en marketing, sino porque permite a la compañía reducir costes operativos.

- 4. Duración de activos y pasivos: Algo importante en las compañías financieras es la duración de sus activos en relación a sus pasivos. GSY consigue dar préstamos a un periodo de finalización igual al de los bonos o deuda que puedan emitir.

- 5. Equipo directivo: Que el equipo alineado este alineado en compañías financieras es algo vital, debido a que no tenemos la información de todos los clientes y de los préstamos correspondientes que se otorgan. En este caso GOEASY tiene un equipo gestor alineado y que lleva cumpliendo a la perfección toda la estrategia, incluso a veces siendo bastante conservadores.

8. Valoración

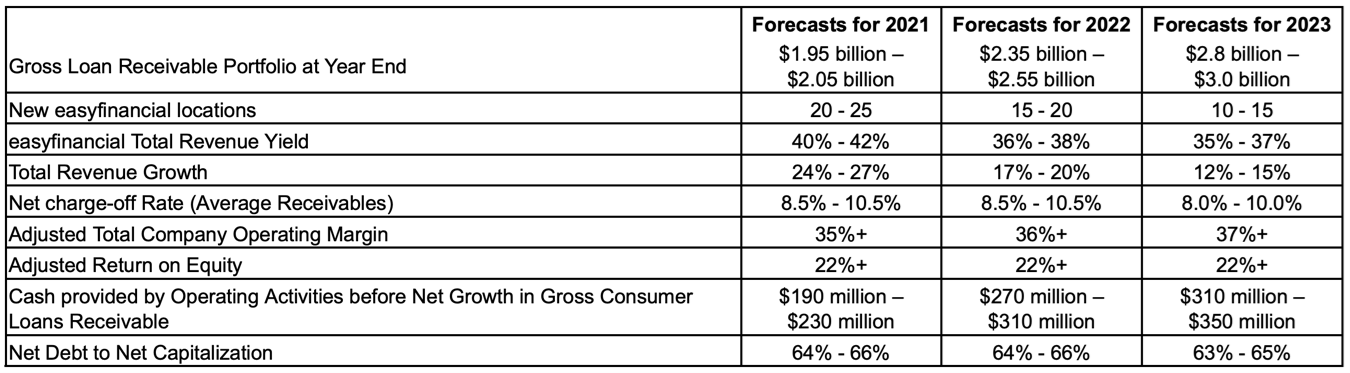

La empresa tenía estos objetivos antes de la adquisición de 2021, actualmente contando la compra, la empresa ya puede llegar en 2021 a los objetivos que tenía en 2022, por lo que estas estimaciones ahora se quedan algo atrás.

La compañía puede seguir creciendo perfectamente al 20% los próximos años a excepción de 2021, en el que va a adquirir un crecimiento orgánico más la adquisición, en total se calcula un crecimiento en ventas del 30%. Los márgenes se calculan al 34%, pero podrían expandirse a medida que la empresa gana escala. No se espera dilución, al contrario, la empresa sabe muy bien como administrar las recompras y emisiones de acciones. Así, el número de acciones potencial rondaría los 15 millones. Se espera que la empresa siga con esta ratio de deuda, la cual está por debajo de su límite y resultaría en menos de 2x equity.

La acción actualmente cotiza a C$196, lo que sería un PER aproximado de 15x en 2021. Siguiendo un escenario normalizado propuesto y aplicando un PER de 16x y un P/B de 4x (aplicado al tener un ROE del 25-30%), la empresa ofrece un valor a 2025 de C$414. Esto equivale a una TIR interesante a 5 años del 16%, sumado a un 2% de dividendo ofrece un 18% en total. Una valoración atractiva para una empresa de mucha calidad. En un escenario más optimista, la compañía podría llegar a una valoración comentada de 20x, lo cual incrementaría su valor potencial a C$500, es decir, una TIR a 5 años del 20%.

9. Riesgos

- 1. Regulatorio, ya comentado.

- 2. Aumento de la volatilidad si aumenta el desempleo.

3. Mala publicidad en medios de comunicación.

¡IMPORTANTE! ANTES DE QUE TE VAYAS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disfruta de más contenido gratuito en mis redes sociales

Continúa aprendiendo mucho más

¡RECUERDA REVISAR TU CARPETA DE PROMOCIONES Y SPAM! ES POSIBLE QUE TU REGALO ESTÉ AHÍ...!