TESIS DOLE PLC $DOLE

Publicado por: Adrià Rivero - 19 de September, 2021

TESIS DOLE

- Compañía: DOLE PLC.

- Ticker: $DOLE

- Mercado de valores: NYSE, EE.UU

- Capitalización bursátil: $1,39 mil millones

- Precio de cotización actual: $14,8

- Disponible en Interactive Brokers: Sí

- Disponible en Degiro: Sí

1. Situación especial

El mercado a veces ofrece oportunidades que no podemos dejar escapar. En este caso ha sido muy generoso creando una situación especial en una empresa de consumo que podría parecer aburrida y sin encanto, pero que realmente puede generar una gran rentabilidad con poco riesgo. La empresa en cuestión es Dole plc ($DOLE), la cual se encuentra en una característica situación que se ha producido a través de una confusa adquisición y repentina salida a bolsa.

Total Produce ($TL7) es el principal actor dentro de esta historia. Representa la mayor empresa de frutas y verduras en Europa. Su negocio es muy simple de entender, pues la empresa acude a los productores, compra los productos necesarios, y los reparte a los supermercados a partir de sus centros de distribución.

La compañía europea en 2018 se interesó por otra gran competidora en terreno americano, Dole Food. Exactamente, el 1 de febrero de 2018, Total Produce anunció la adquisición de una participación del 45% en Dole Food Holdings, comprada al grupo C&C por una contraprestación en efectivo de $300 millones. Desde entonces, Total Produce ha tenido el derecho de obtener hasta un 6% adicional de las participaciones de Dole Food. Contemplando este 6% restante, Total Produce gana la mayoría necesaria para consolidar ahora ambas empresas como una, cuyo nombre es Dole plc.

A partir de aquí, se decide que Dole plc saldrá a cotizar en una IPO (salida a bolsa) dentro del mercado americano. Si de por si una fusión puede ser compleja de analizar, a este caso le añadimos una repentina IPO. Esta ha sido una de las principales variables que ha creado confusión e ineficiencia en el precio de Dole plc, la cual ahora cotiza con un gran descuento respecto a sus competidores. Además, el mercado parece estar ahora demasiado focalizado en empresas de crecimiento y no en una empresa agrícola sin crecimiento y con un modelo de negocio aburrido.

Según los términos del acuerdo de esta IPO, los accionistas de Total Produce recibirán el 82,5% de las acciones de Dole plc y los accionistas de C&C recibirán el 5%. Esto se ejecuta en cada caso sobre la base de las acciones en circulación totalmente diluidas inmediatamente antes de la finalización de la transacción.

Esto es lo que comenta el CEO de DOLE respecto a la situación: "Cuando asumimos la IPO, no podíamos anticipar que habría 23 esta semana. El momento fue el que fue, la valoración es la que es". Así, añade a todas estas variables el gran volumen de salidas a bolsa que justo se han concentrado ante la nueva Dole plc, provocando un menor interés en la fusión.

Otro factor que se añade a esta situación es una venta forzada por parte de los accionistas. Antes de la fusión con Total Produce, Dole Food era privada y en un 55% propiedad de Castle & Cooke y sus afiliadas (el otro 45% ha sido propiedad de Total Produce desde 2018). Después de la fusión y la IPO, Castle y Cooke pasan a poseer el 12% de Dole plc, lo que equivale a alrededor de 11 millones de acciones o alrededor de $160 millones al precio actual. Con el tiempo, se espera que Castle & Cooke salga de sus posiciones y acabe de liquidar su parte. Esto podría generar presión de venta. También es posible una gran venta que provenga de los accionistas heredados de Total Produce, muchos de los cuales son europeos y se ven obligados a vender por mandato.

La salida a bolsa de Dole plc fue un fracaso. El equipo gestor y los lanzadores de la IPO (entre ellos Goldman Sachs) tenían grandes expectativas, ya que la fusión creaba una gran empresa de calidad con oportunidades de sinergias. Estas expectativas se redujeron al ver que los inversores institucionales no tenían apetito por una empresa aburrida de productos agrícolas.

El equipo gestor tuvo que aceptar una IPO a $16 dólares por acción, algo muy por debajo del rango original esperado de $20-$23. Esto es inusual para un acuerdo importante con Goldman Sachs como suscriptor principal. Existe a este precio un gran descuento respecto a sus principales competidores y esto no debería durar, ya que la neblina alrededor de la IPO se eleva, y los analistas de Wall Street ya están publicando sus informes con precios objetivos superiores a $20 (la empresa cotiza a $14,8).

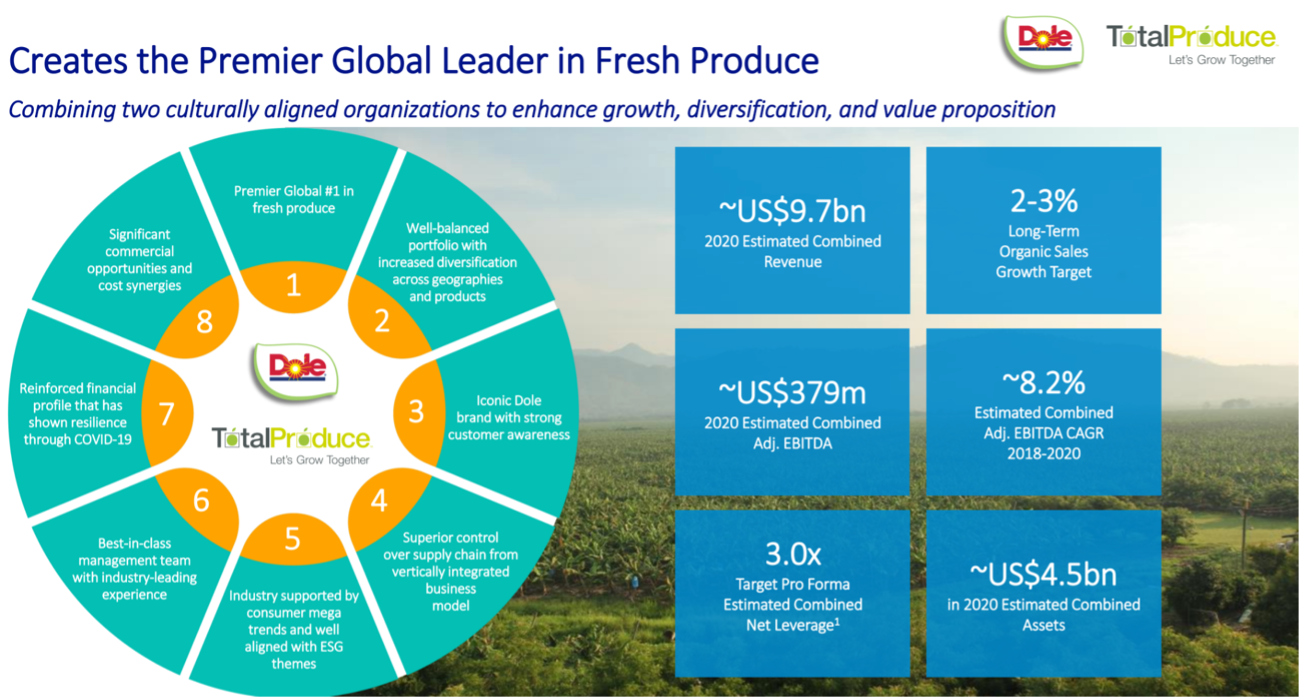

2. Descripción de la nueva empresa

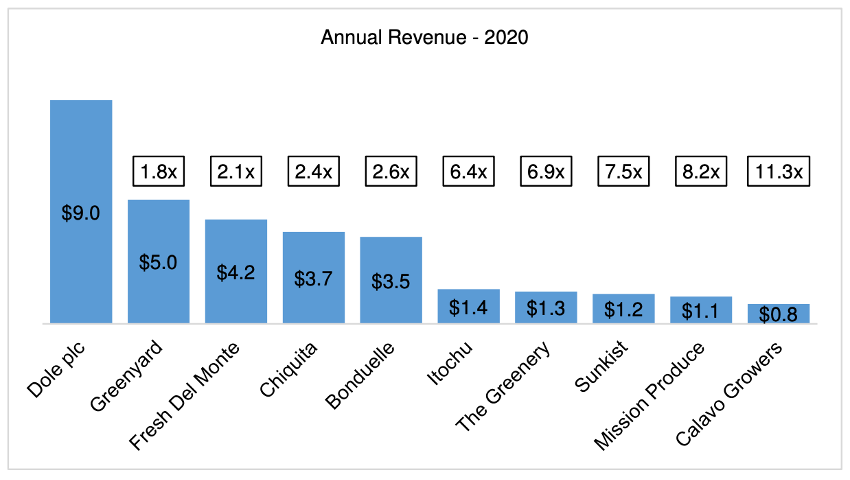

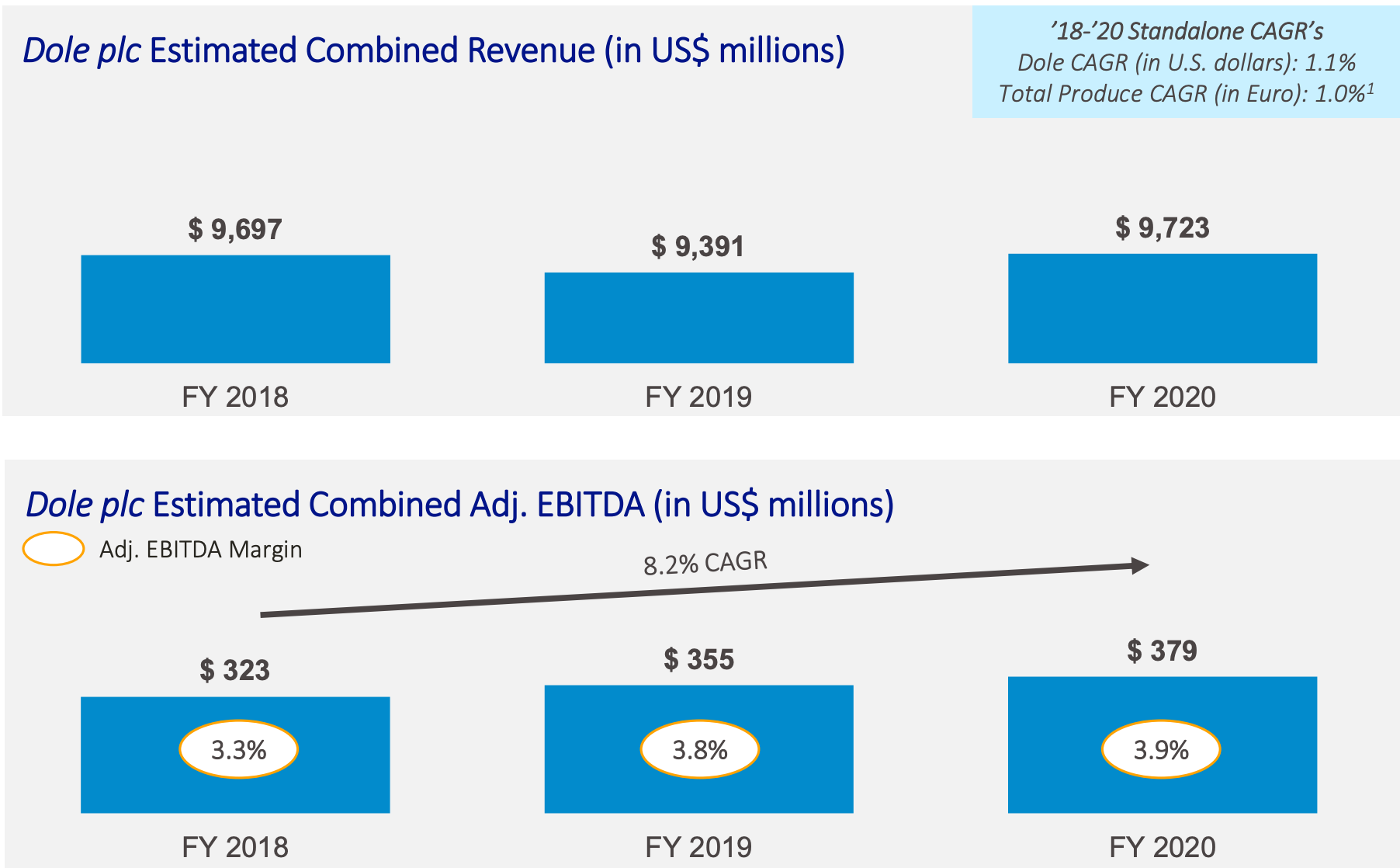

¿Qué es lo que no están viendo los inversores detrás de esta nueva compañía? La combinación del legado Total Produce y el legado Dole Food establece a la nueva Dole plc como líder del mercado en el sector de productos frescos. Esto lo hace generando el doble de ingresos que su competidor más cercano, con una mayor red de distribución y la mayor base de clientes existente. Dole plc será la empresa número uno a nivel mundial en productos frescos con ingresos combinados estimados para 2020 de aproximadamente $9,7 mil millones, un EBITDA ajustado de aproximadamente $379 millones y activos totales de aproximadamente $4,5 mil millones. $DOLE, que opera bajo la marca Dole, incorporará su sede mundial en Dublín, Irlanda. Su sede para Estados Unidos estará en Charlotte, Carolina del Norte.

Algo muy positivo en esta fusión es que Total Produce no ha puesto su atención en Dole Food sin ninguna razón, sino que la adquisición tiene un gran sentido en forma de producción y distribución. Dole Food tiene la integración vertical que Total Produce buscaba para proporcionar a la empresa flexibilidad en el abastecimiento y refuerza sustancialmente su control sobre la cadena de suministro. Esta es una ventaja competitiva indispensable dada la predictibilidad de los productos frescos. Ambos ya llevan trabajando desde 2018 en este concepto.

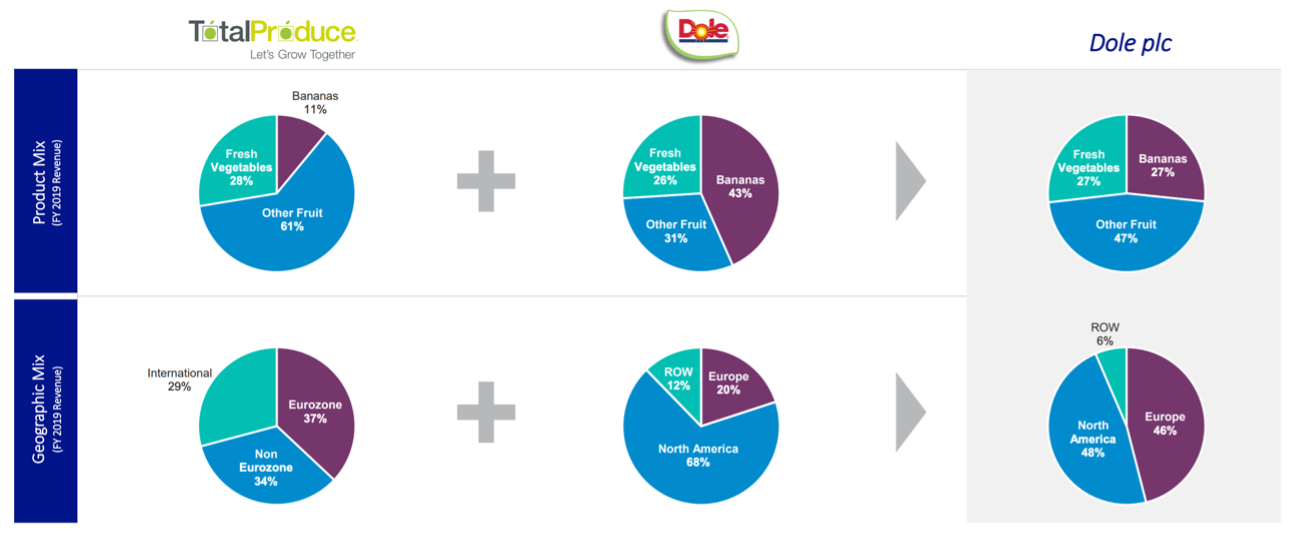

Dole plc tiene un gran abanico de productos de gran calidad además del poder de su marca, Dole. Así, consigue ser el líder en ventas de plátanos y muchos otros productos. Cabe destacar que una gran oportunidad presente es la expansión en productos orgánicos, aguacates y bayas. Estos productos tienen un crecimiento de entre el 7% y el 10% anual.

El principal producto de la empresa sigue siendo el plátano, con un 27% del peso total junto con la verdura fresca. El 47% restante se basa en fruta fresca y otros productos.

Las sinergias de estas dos compañías se comprenden entre los $30 y $40 millones en sinergias brutas dentro de integración comercial y la colaboración en las capacidades de abastecimiento y logística. En cuanto a las sinergias por ingresos, son provenientes del desarrollo de productos, los cuales deberían contribuir con unos $12 millones de EBITDA, a medida que la compañía refina y desarrolla sus capacidades en bayas y aguacates.

3. Modelo de negocio y contexto

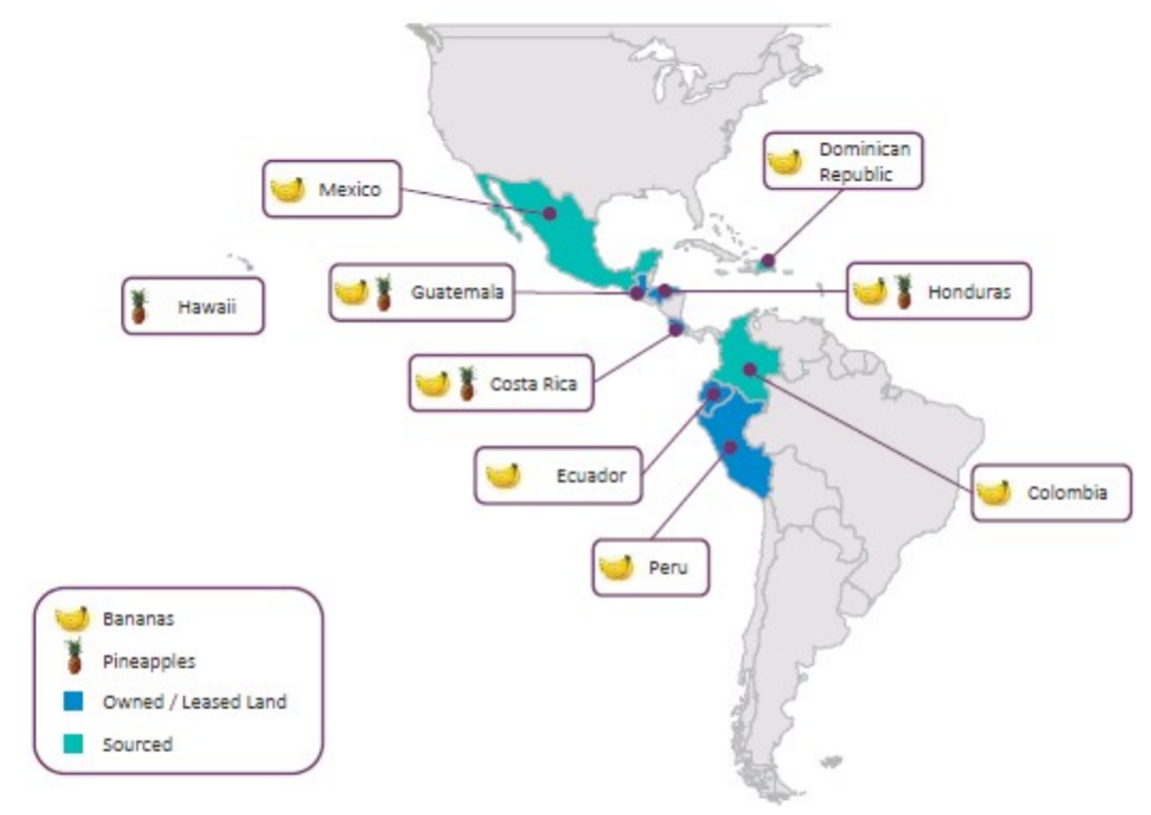

Ahora, Dole plc opera con un sistema vertical integrado, sobre todo en sus segmentos de frutas frescas. La empresa es propietaria (y también alquila) tierras de cultivo para producir sus productos. Los principales son el plátano y la piña, así obteniendo suministros adicionales de terceros productores.

La compañía produce el 29% de los plátanos en sus fincas propias o arrendadas, y obtiene el resto a partir de productores externos porque los beneficios de la escala residen en el envío de plátanos, es decir, en vender con un solo barco a múltiples mercados. En el caso de la piña, la empresa produce el 74% de su volumen, adquiriendo el resto de los terceros porque su cultivo requiere granjas más grandes, equipos más pesados y plantas de envasado sofisticadas.

Después de la cosecha y el envasado, la fruta se transporta a las instalaciones portuarias operadas por DOLE y se carga en su propia flota de embarcaciones. El 83% de los plátanos y piñas de Dole plc se transportan en barcos de propiedad. Desde América Latina, la fruta se transporta a EE.UU. y Europa, donde se lleva a las instalaciones de maduración y distribución hasta que esté lista para la venta a los clientes.

Poseer y operar su propia flota de buques oceánicos le da a la empresa el control sobre el transporte de sus productos a mercados clave, pero expone a la compañía a la volatilidad del precio del combustible. Los contratos de fruta fresca en América del Norte incluyen recargos por combustible, lo que mitiga la exposición neta de la empresa a movimientos de precios adversos, pero en Europa los clientes no aceptan estos recargos. En consecuencia, DOLE cubre sus necesidades de combustible para protegerse contra movimientos adversos. En total, la compañía estima que un aumento del 10% en los precios del combustible reduciría los ingresos operativos en $7,2 millones (una reducción del 2% respecto al EBITDA ajustado del año fiscal 2020).

El mercado de frutas y verduras dentro de Europa y América del Norte suman un tamaño de $355 mil millones según GlobalData y la propia Dole plc. Se espera un crecimiento dentro de este mercado del 2,7% desde 2020 hasta 2025, compuesto por un crecimiento del 2,1% en Europa, y uno del 3,4% en Norte América. Un crecimiento muy parejo con el PIB de ambos territorios.

Dentro de la categoría de productos, hemos visto un mayor crecimiento en categorías como bayas, aguacates, productos orgánicos y ensaladas de valor agregado, con tasas de crecimiento anualizadas de 7,9%, 7,1%, 10,6% y 8,4%, respectivamente. Además, durante las últimas décadas, los consumidores se han interesado más en los beneficios de los alimentos orgánicos debido a que prestan más atención a su salud y nutrición.

Dole plc puede crecer perfectamente a un 2-3% durante los próximos años. El negocio crecerá de manera orgánica, pero el crecimiento de la empresa puede complementarse aún más con diversas oportunidades de adquisición (recordemos que es un sector fragmentado) y sinergias en productos efectivos y espacios en blanco geográficos. Puede expandir la gama de productos a categorías de frutas adyacentes (por ejemplo, aguacates y bayas). Además, la empresa va a mejorar la presencia de la marca Dole en los principales mercados europeos de Total Produce.

La oportunidad de incrementar el crecimiento de Dole plc en las bayas y aguacates es muy interesante. La empresa en 2019 consiguió $430 millones en bayas y $255 millones en aguacates. Esto solo representa un 2,5% y 1,9% de cuota de mercado respectivamente.

Dentro de los canales de EE. UU., la categoría de bayas ha crecido a un CAGR del 7,9% entre 2018 y 2021, acelerándose cada año. Debido a las prioridades estratégicas renovadas de la compañía en bayas, Dole plc superó a la categoría en los mismos períodos, con una tasa compuesta anual del 19,2% entre 2018 y 2021, y un crecimiento de 29% en las últimas 52 semanas.

4. Competencia

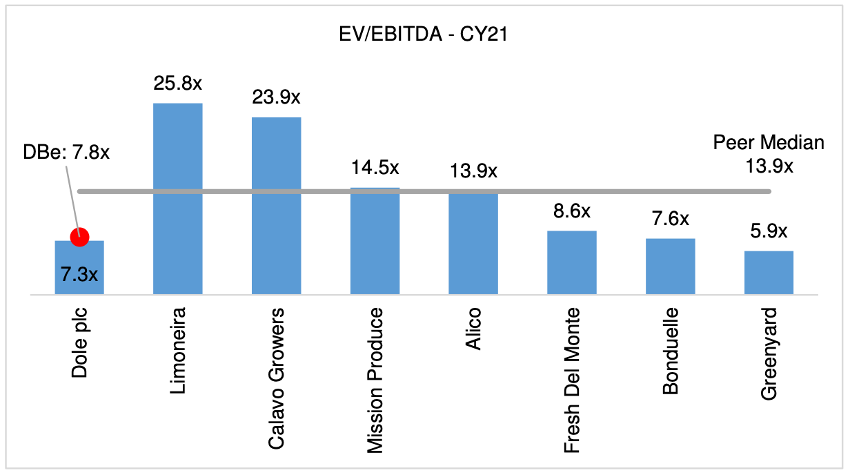

El sector está bastante fragmentado, pero Dole plc ahora domina el mercado doblando a su competidor más similar Fresh Del Monte Produce. Y aquí viene lo mejor, la compañía aún siendo ahora más grande y teniendo la oportunidad de una mayor escala, mayores márgenes y menores costes, cotiza a un múltiplo muy inferior.

Estas empresas cotizan de media a 14x EV/EBITDA de 2021, mientras Dole plc tan solo cotiza a 7x, un precio con un descuento bastante agresivo. La empresa no solo debería cotizar en la mediana de sus competidores, sino que merece cotizar a un múltiplo superior a 14x.

En un escenario de mercado mucho más optimista la empresa podría semejarse, en cuanto a valoración, a Mission Produce ($AVO) y Calavo Growers ($CVGW), las cuales se enfocan principalmente en aguacates. Este es un mercado más atractivo y con más crecimiento, pero a medida que Dole plc vaya aumentando su cuota en estos segmentos puede ofrecer una expansión del múltiplo. El P/E de Dole es de 8,8x, significativamente más bajo que el de Calavo Growers, 26x, y Mission Produce, con un P/E de 21x. Si bien, estas dos empresas crecerán más rápido que la estimación de crecimiento de ingresos del 4% de Dole, pero también dependen mucho de los aguacates. El negocio del aguacate es susceptible a la competencia (de Dole y otras empresas) y experimenta cambios bruscos debido a los precios del producto, lo que impacta enormemente la demanda.

5. Fundamentales y proyecciones

La empresa en 2020 obtendrá casi $10 mil millones en ingresos. El EBITDA ajustado tiene un crecimiento más agresivo del 8,2% compuesto desde 2018 y las estimaciones se dirigen hacia la misma dirección.

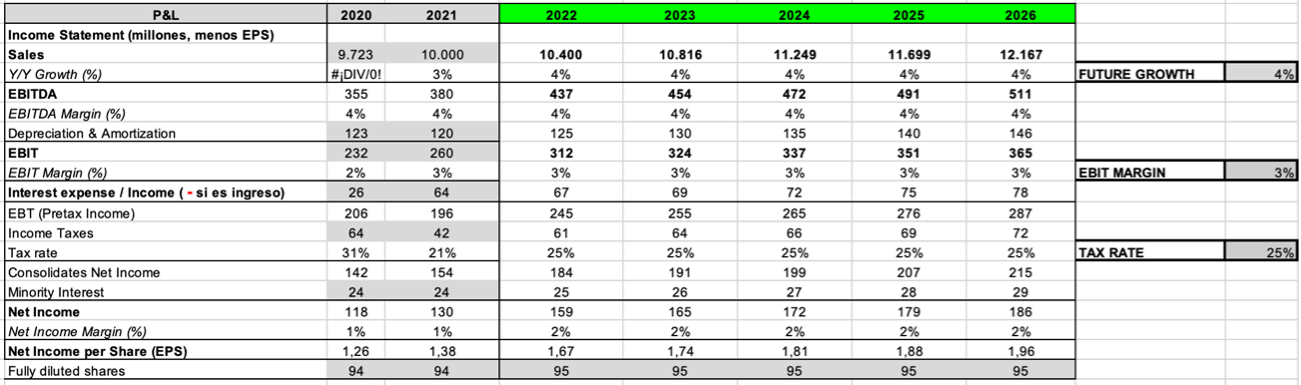

Para 2021 podríamos esperar unos ingresos que rocen los $10.000 millones con un crecimiento del 3% respecto a 2020. Los márgenes se mantienen en la media del 4% respecto el EBITDA.

En un escenario conservador contemplo un crecimiento del 4% teniendo en cuenta el crecimiento orgánico, sumado a las sinergias y alguna potencial adquisición. El margen EBTIDA, debido a las sinergias, crecerá sobre el 5-7% teniendo en cuenta estas mismas variables y mantendrá un margen de entre el 3-4%. En 2021 podríamos esperar un beneficio por acción de $1,4. Algo interesante puede ser la rebaja de impuestos debido a la globalización de Dole plc, lo cual, al igual que por ejemplo Google, puede rebajar su presión fiscal hasta al menos un 5%.

En cuanto al FCF, la empresa puede generar algo más en 2021 por acción, rozando $1,6. Es importante destacar que su CAPEX tan solo representa un 1% sobre los ingresos y es uno de los más bajos respecto a su competencia. La compañía tiene la intención de pagar un dividendo con una tasa de pago de aproximadamente el 20% sobre ganancias netas ajustadas.

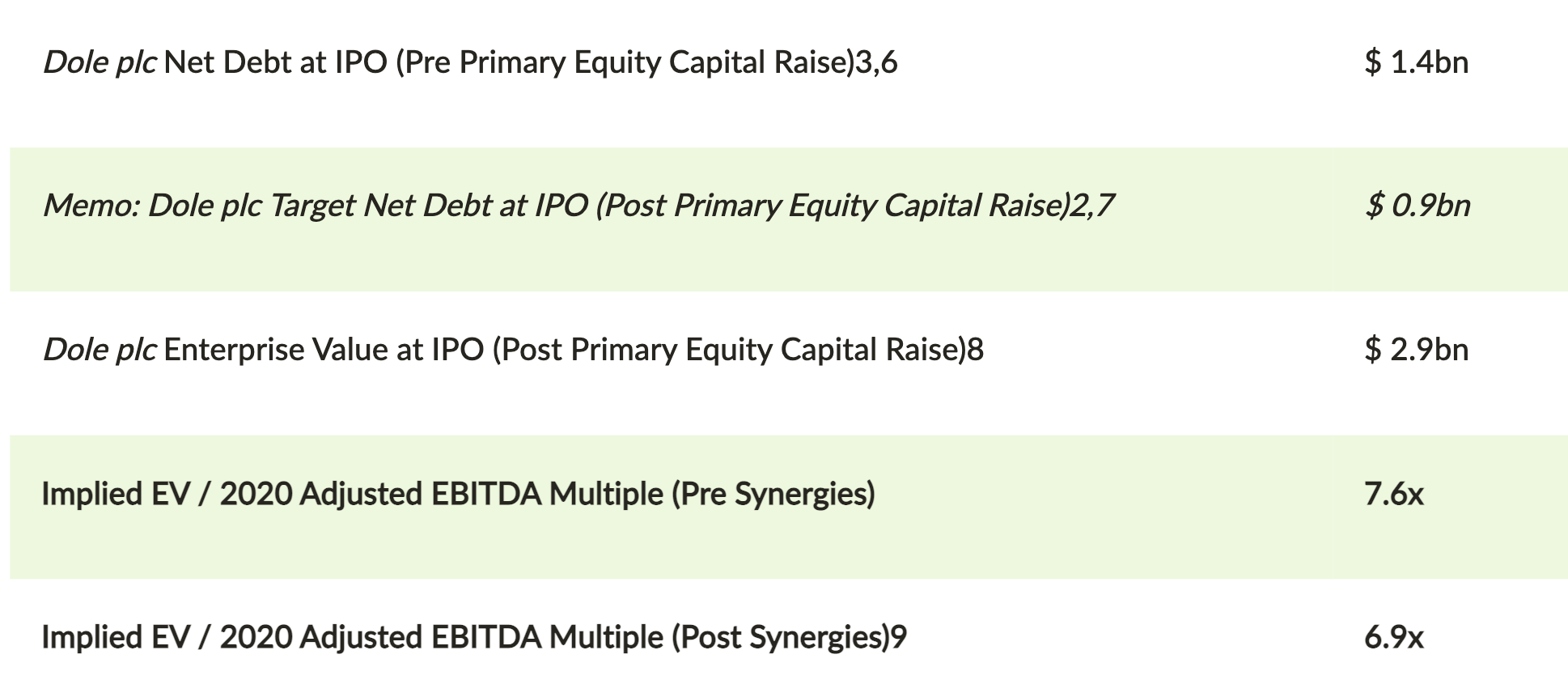

Dole plc tiene como objetivo recaudar entre $500 y $700 millones en capital social primario para fortalecer y desacelerar el saldo combinado una vez finalizada la cotización de Dole plc en EE. UU. De acuerdo con esta intención, la compañía quiere operar con un índice de apalancamiento objetivo de 3x sobre EBITDA, la mayoría de los ingresos de la IPO se destinarán al pago de la deuda. Esto incluye el pago de los pagarés heredados de Dole Food al 7.25% en 2025.

Teniendo en cuenta este nivel de deuda (el cual no debería superar los $1.400 millones) y el fondo de comercio provocado por la adquisición, se crea un escenario muy positivo para los próximos años con retornos elevados respecto al ROE y ROCE.

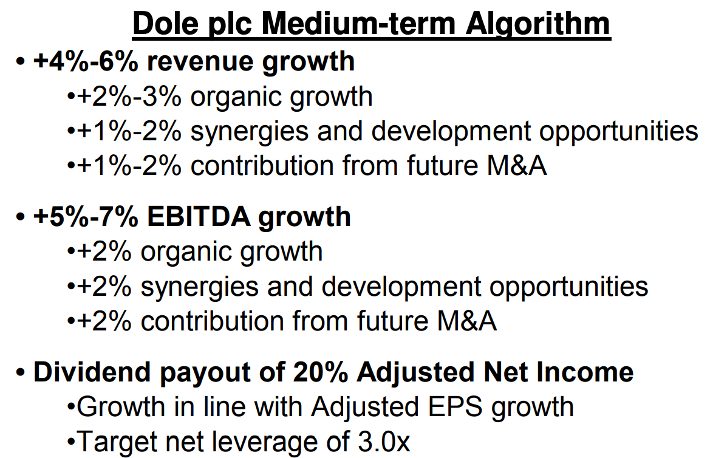

Estos son los objetivos de la compañía para los siguientes años:

6. Empresa anticíclica frente a la incertidumbre

A nivel personal, no acostumbro a ser un analista macroeconómico, ni mucho menos especulador como lo podría ser George Soros en su época dorada. No obstante, la estadística puede ser nuestra amiga en muchas ocasiones, y ahora puede estar marcando un potencial periodo de peligro.

Las correcciones en bolsa son totalmente normales, ya que el mercado es volátil y siempre entra en juego el dinamismo clásico de la bolsa. En este momento nos encontramos en un tramo de valoración peligroso respecto al análisis fundamental. Muchas bolsas se alejan de sus medias históricas, y, por ejemplo, el S&P 500 (índice referencia de Estados Unidos) no encuentra techo y se alza hasta un P/E de 23x sobre beneficios de 2021. Su media histórica es de 16x. Esto obviamente no significa que se acerque un crash bursátil, pero si indica cierta euforia.

Estadísticamente, mínimo cada año aparece una pequeña corrección de al menos un 10%. El mercado lleva toda su historia lanzando impulsos y correcciones, pero los impulsos a base de intentos acaban siempre superando los últimos máximos históricos. En el futuro la bolsa seguirá fluctuando de la misma forma.

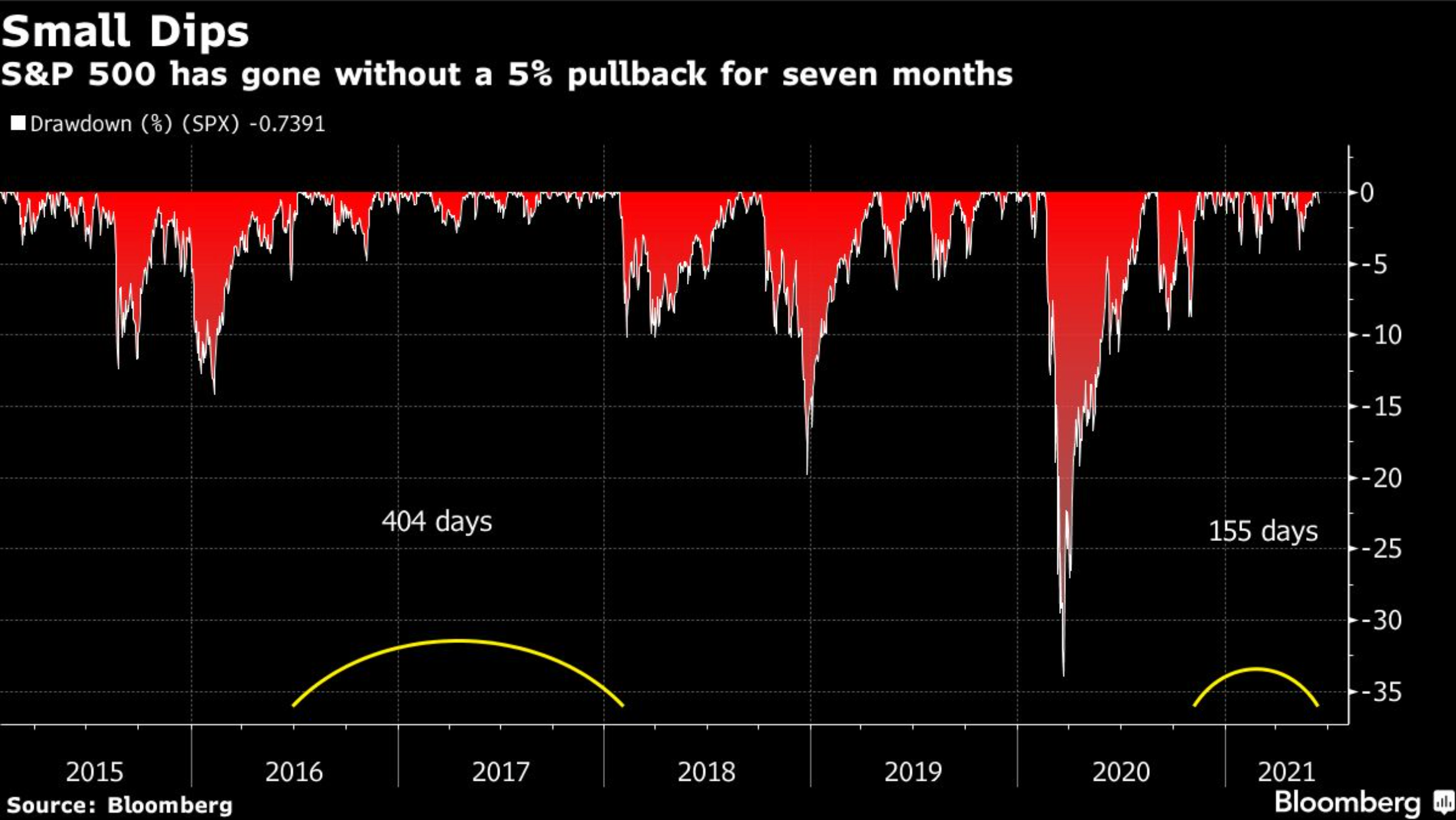

En la siguiente imagen podemos observar como el índice S&P 500 ha pasado siete meses sin una reducción del 5%, el tramo más largo de flotabilidad desde febrero de 2018. Repito, esto no tiene porque provocar una caída repentina, pero puede ser un buen momento para aumentar peso en posiciones que puedan sobrellevar bien una corrección que tarde o temprano llegará.

DOLE es una empresa de productos de conveniencia que mantiene un perfil estable y predecible, podríamos decir que es una empresa muy resistente a las crisis. Un claro ejemplo es el período de 2008, cuando Total Produce, una de las señaladas en la fusión de la tesis, resiste perfectamente el periodo comprendido entre 2007 y 2010.

El comportamiento en bolsa de estas empresas en correcciones es magnífico. Propongo el ejemplo de Fresh del Monte, la principal competidora de DOLE. En la crisis de 2020, caen en un porcentaje menor al mercado y recuperan la cotización mucho mejor que el mercado, al menos en el corto plazo. Eso ofrece una gran oportunidad para gestionar la cartera. Posteriormente, al ser una empresa estable y de poco crecimiento, experimenta un peor rendimiento que la media del mercado. Además de que, ahora especialmente, no están de moda las empresas de este sector.

7. Valoración

Teniendo en cuenta este escenario, la compañía en una valoración por múltiplos ofrece un gran descuento respecto de su valor intrínseco. Esta compañía puede cotizar perfectamente a 20x por PER y FCF, y, como ya hemos visto, a la mediana de sus competidores respecto EBITDA, es decir, 14x. A lo largo del tiempo no es una empresa que vaya a crear demasiado valor para sus accionistas en cuanto a reinversión en el negocio. Por esta razón, no estamos ante una compunder, sino más bien ante una situación especial basada en ineficiencias cortoplacistas del mercado.

Es una oportunidad que en un rango de 2 a 3 años ofrece una gran TIR. En el conjunto de todas las valoraciones, la compañía ofrece un 44% de revalorización a 3 años vista, posteriormente su valor se rebajaría a medida que esta ineficiencia se corrige hasta ofrecer a 5 años un 26%. En este escenario no se tiene en cuenta el dividendo, pero es algo a tener en cuenta dentro del retorno, este podría ser de entorno al 2-3%. Un precio justo para está compañía actualmente es de mínimo $25 dólares pudiendo balancearse entre los $22 y $27.

¡IMPORTANTE! ANTES DE QUE TE VAYAS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disfruta de más contenido gratuito en mis redes sociales

Continúa aprendiendo mucho más

¡RECUERDA REVISAR TU CARPETA DE PROMOCIONES Y SPAM! ES POSIBLE QUE TU REGALO ESTÉ AHÍ...!