TESIS DE MTY FOOD $MTY

Publicado por: Adrià Rivero - 9 de February, 2022

MTY FOOD ($MTY)

- - Compañía: MTY Food

- - Ticker: $MTY

- - Mercado de valores: Canadá

- - Capitalización bursátil: C$1.355

- - Precio por acción: C$55

1. Resumen y descripción de la empresa

- - Los últimos 15 años ha conseguido un crecimiento medio del 25% anual en ingresos y aún no tiene el 1% de la cuota de mercado en EE.UU.

- - La empresa tiene una posición financiera sólida.

- - Es un sector resistente a las crisis, con alta predictibilidad y protección contra la inflación.

- - El equipo gestor está alineado y cuenta con la presencia del fundador.

- - La empresa está lista para hacer nuevas adquisiciones.

- - Se han estado recomprando acciones a un precio superior al actual.

- - Cotiza a una valoración atractiva de 10x EV/EBITDA y 11x P/FCF.

- Precio objetivo estimado de C$110-150 a 2026.

MTY es una empresa canadiense con una larga historia que opera en el segmento de franquicias de restauración. Se trata de una compañía que fundada por Stanley Ma en 1979 con un restaurante, y la cual actualmente posee decenas de franquicias con diferentes estilos y tipos de comida.

La empresa trata de crecer a partir de dos vías:

- 1. Crecimiento orgánico: A partir de la apertura de nuevos restaurantes con ideas de negocio novedosas que puedan generar franquicias.

2. Crecimiento inorgánico: A partir de la adquisición de otras cadenas y franquicias de restauración a precios atractivos.

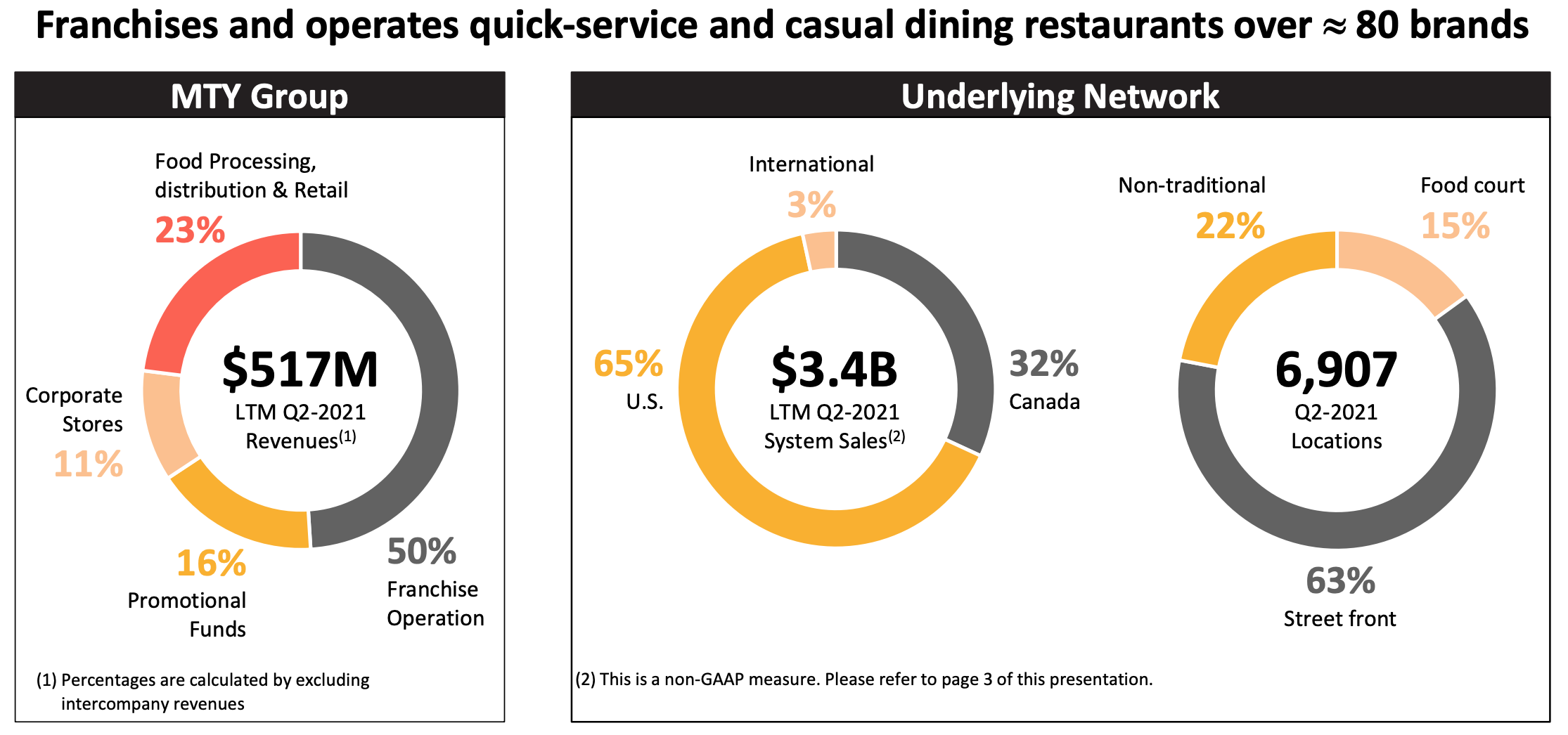

Las franquicias del grupo se encuentran dentro de la industria de restaurantes de comida rápida y casual. MTY posee actualmente más de 80 marcas diferentes y unos 7.000 restaurantes, de los cuales el 52% están situados en Estados Unidos, el 44% en Canadá y el 4% restante internacionalmente.

Fuente: Presentación de MTY

Fuente: Presentación de MTY

Al contrario de lo que piensan muchos analistas, MTY no opera los restaurantes, sino que ofrece los servicios de franquicia de comida rápida. Cuando un emprendedor/inversor contacta con la empresa y consigue ser seleccionado para abrir una franquicia, la compañía cobra un ingreso en forma de regalía a cambio de proveer la marca, los suplementos y el know how. Factores necesarios para que el franquiciado pueda operar con éxito su negocio. No obstante, esta no es la única ganancia que realiza, sino que MTY está diversificada a través de las siguientes fuentes de ingresos:

- Regalías sobre ventas: Este es el ingreso principal y ya comentado, la empresa recauda un canon de regalías continuo de cada franquiciado. La tasa oscila generalmente entre el 3% y el 7% de las ventas brutas de manera semanal o mensual.

- Ventas de suministros y equipos: Los franquiciados están obligados a comprar ciertos suministros y equipos para sus tiendas. MTY proporciona estos productos con un margen de ganancia.

- Tarifas iniciales de franquicia: Cobra una tarifa inicial de franquicia que suele oscilar entre $25.000 y $50.000 al comienzo del plazo inicial del contrato de franquicia.

- Canon de licencia por exclusividad territorial: Cobra un canon de licencia cuando otorga derechos territoriales para el desarrollo de sus conceptos a algunos franquiciados.

- Tarifas de renovación: Gana una tarifa al volver a otorgar una franquicia vencida. Dependiendo del concepto, la tarifa oscila entre $1.000 y $5.000 por año renovado.

- Ingresos por venta de locales de franquicia: En algunos casos, la compañía gestiona la construcción de un nuevo restaurante, que luego se entrega "llave en mano" al franquiciado una vez finalizado.

Entre otros ingresos secundarios, podemos encontrar:

- - Royalties por servicio de marketing que varían entre el 1% al 4% de las ventas del franquiciado.

- - Ingresos por alquileres.

- - Ingresos por tarjetas de regalo.

- Tarifas de transferencia y otras tarifas.

La mayoría de los ingresos provienen de las regalías (50% de las ventas) y de la venta de suministros (23% de las ventas). Estas ganancias tienen una naturaleza recurrente y estable, lo cual genera una gran predictibilidad en la empresa. En total, el 90% de sus ingresos tienen estas características. Además, la empresa sabe que una vez adquiere un nuevo franquiciado, este le va a aportar unas ganancias recurrentes durante un largo periodo de tiempo, ya que un contrato de franquicia suele tener un plazo que suele ser de 10 a 15 años.

Fuente: Presentación de MTY

Fuente: Presentación de MTY

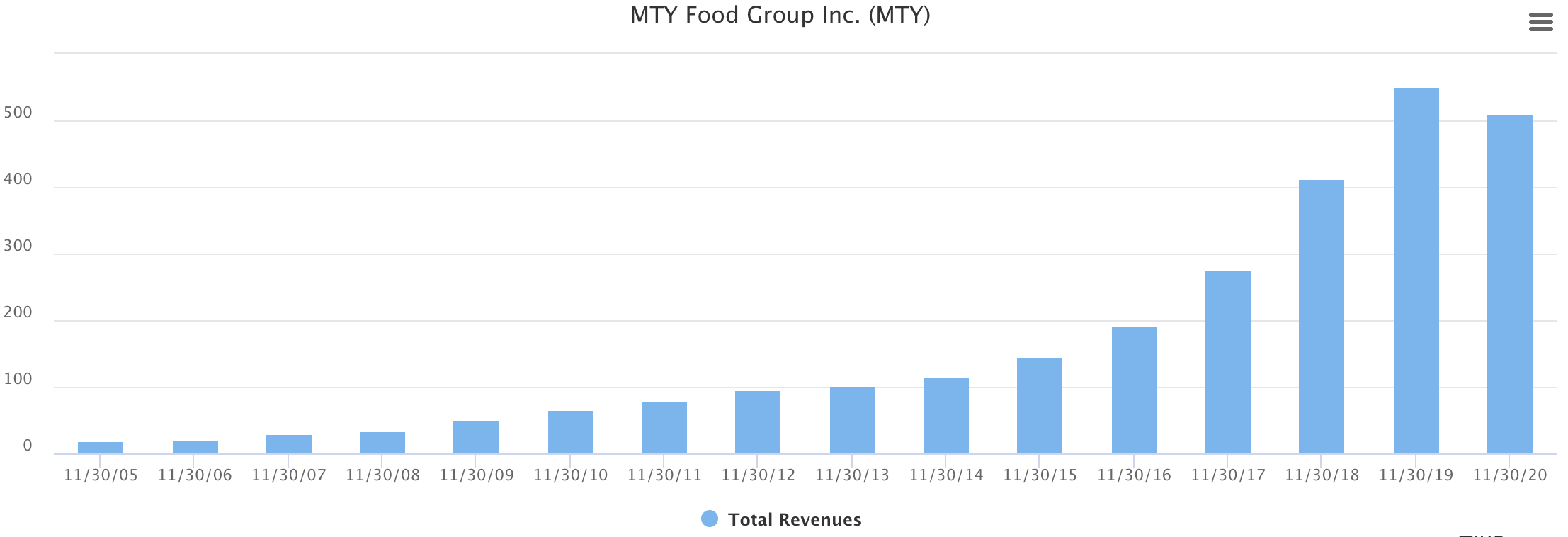

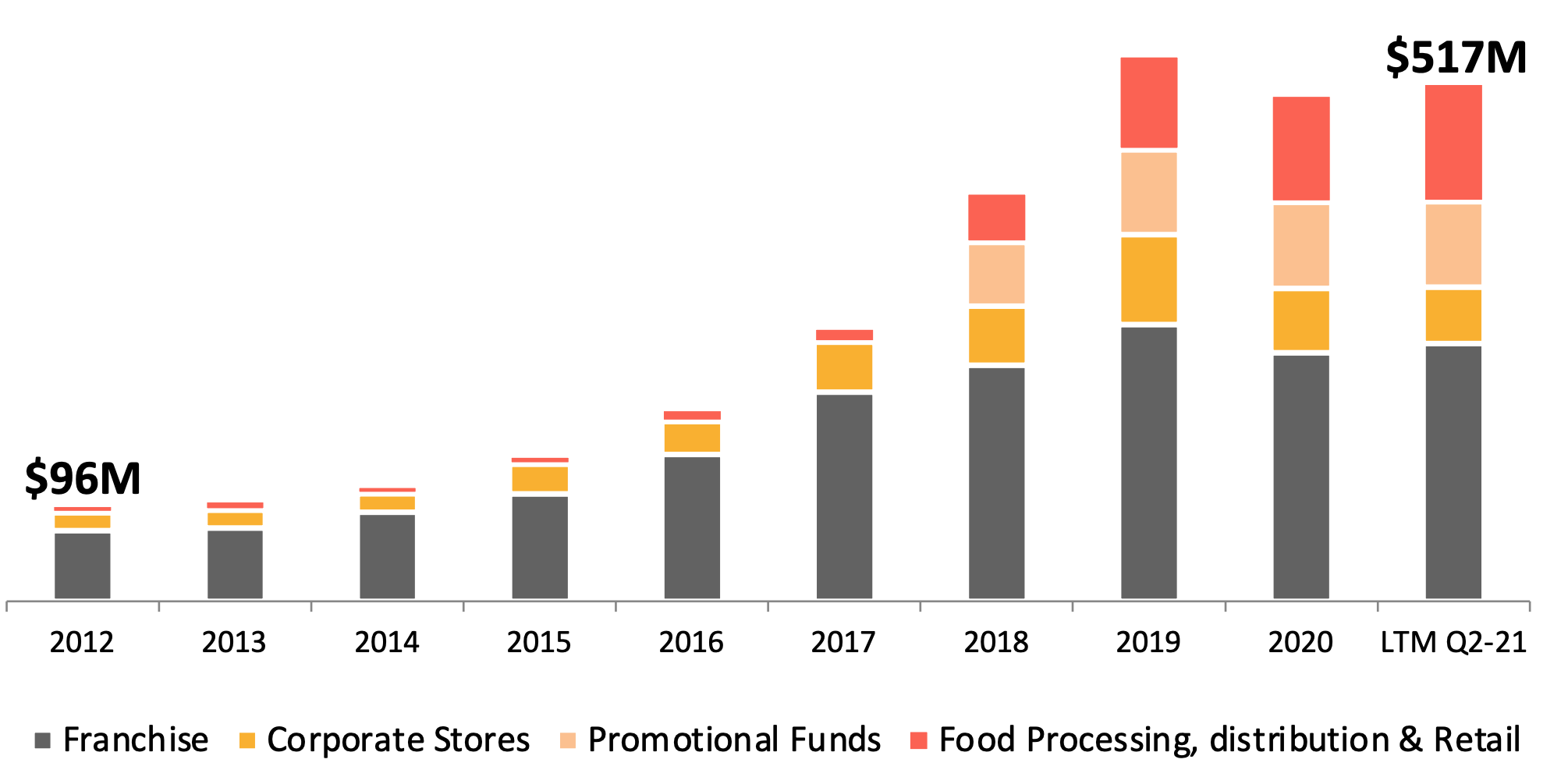

Otro factor que hace muy resistente y previsible al negocio es que los royalties se cobran sobre un 4-7% de las ventas y no sobre el beneficio neto de los franquiciados. Así, aunque una franquicia empiece teniendo pérdidas, MTY seguiría teniendo una entrada recurrente de dinero. Este modelo de negocio ha permitido a la empresa experimentar un crecimiento anual de más del 25% anual en los últimos 15 años. Sobrepasando así periodos de crisis como 2008-2010 con un crecimiento medio del 30%, y convirtiendo unas ventas de tan solo C$30 millones en 2007 a aproximadamente C$550 en el año fiscal de 2021. No obstante, lo mejor aún está por venir, pues, aunque ha experimentado este gran crecimiento, la compañía sigue siendo una empresa de pequeña capitalización (C$1.300 millones) y está en plena expansión por el mercado americano.

Fuente: TIKR

Fuente: TIKR

2. Contexto y tendencia del sector

MTY solo tiene el 1% de mercado en EE. UU. y menos del 5% en Canadá, por lo que aún posee un gran margen de crecimiento. Se encuentra en un mercado total, contando ambos territorios, de 770.000 restaurantes, mientras que actualmente el negocio atesora aproximadamente 7.000.

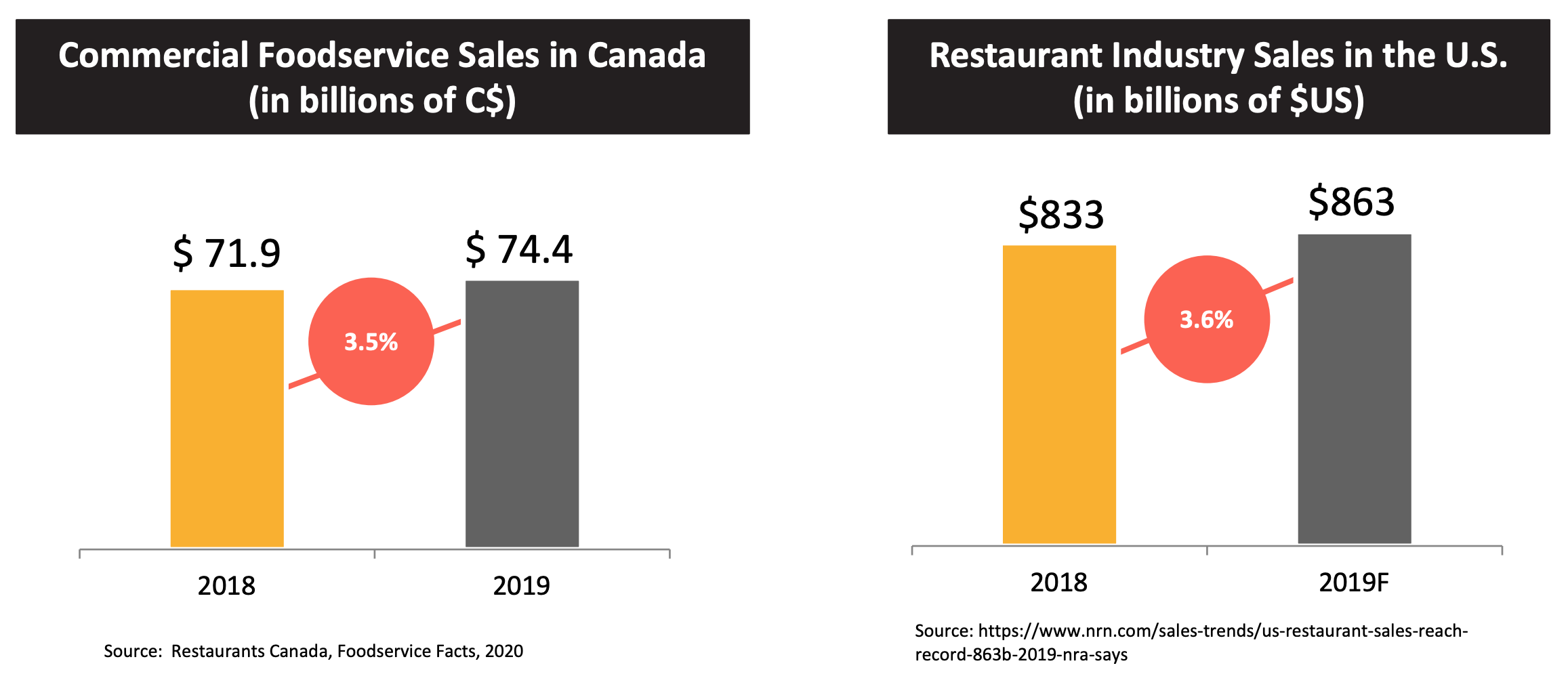

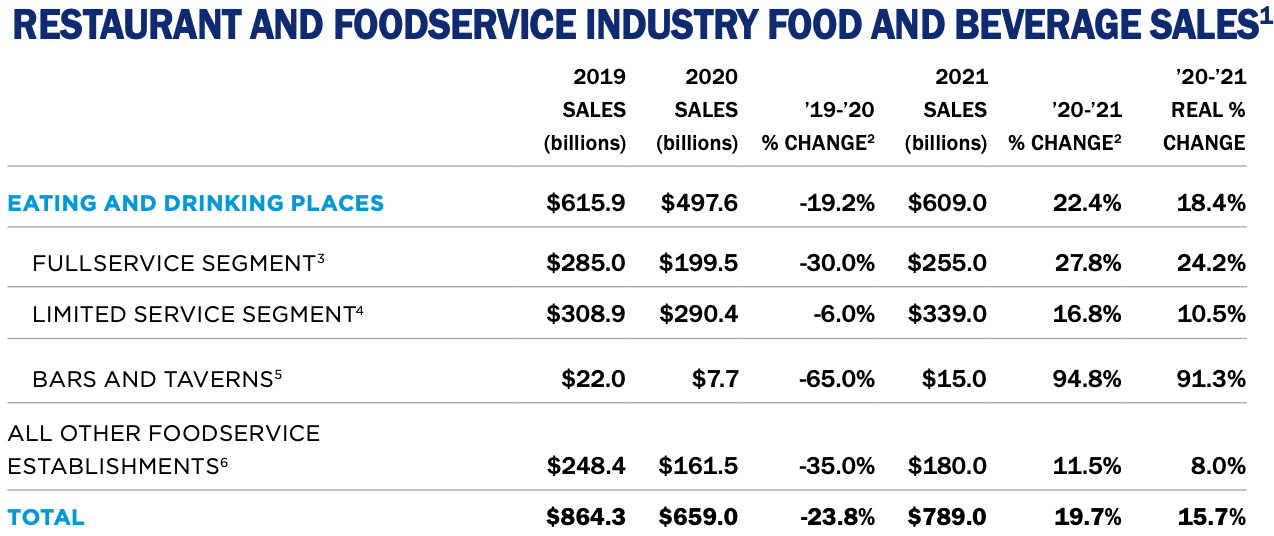

La industria de la restauración es un sector dinámico, innovador e importante para la economía canadiense y estadounidense. Canadá, por ejemplo, ha dedicado en 2019 un 39,6% de su presupuesto alimenticio a gasto en restaurantes. Las ventas totales en el sector de la restauración en el país han crecido a más de $74,5 mil millones en 2019, lo que representa un aumento de $2,6 mil millones con respecto a 2018. En los Estados Unidos, el presupuesto alimenticio a gasto en restaurantes es del 54,5% y las ventas de la industria de restaurantes han alcanzado los $863 mil millones de dólares en 2019, un aumento del 3,6% respecto a 2018.

Fuente: Presentación de MTY

Fuente: Presentación de MTY

El sector de la restauración ha sido uno de los más afectados desde 2020, MTY ha sufrido las consecuencias, y aunque la compañía enseño su resistencia cayendo solo un 7% en ventas (con gran ayuda de las recientes adquisiciones), su red perdió un total de 138.931 días de operaciones combinadas en el segundo trimestre del 2020 con 1470 ubicaciones cerradas.

La situación, por suerte, ya se está revirtiendo, puesto que el gasto de los consumidores tuvo una tendencia marcadamente superior durante la primera mitad de 2021, impulsada por el aumento de los números de vacunación y las reaperturas. La empresa, en este tercer trimestre de 2021, ya solo tenía 164 restaurantes cerrados. Es cierto que los consumidores han seguido pidiendo comida a domicilio, pero existe una recuperación en el nivel de visitas a los establecimientos a medida que se levantan las restricciones de cada país.

Esta recuperación es muy positiva para la empresa, ya que su principal coste es el personal, el cual ya está listo para atender al volumen de clientes normalizado. Un aumento de la recurrencia de clientes supondrá un salto alcista en las ventas tal y como comenta su CEO Eric Lefebvre:

“No tenemos tanto costo en MTY a parte del personal que tenemos. El mayor gasto como franquiciador es la mano de obra que tenemos, y si nuestros restaurantes abren o si las ventas en un determinado restaurante aumentan un 50%, no se requiere más personal. Son las mismas personas que visitan los mismos restaurantes y ayudan a los mismos franquiciados, y a estos franquiciados les está yendo mejor.”

Como resultado, el pronóstico de ventas de restaurantes según National Restaurant Association para 2021 en Estados Unidos es positivo. Se proyecta que las ventas de alimentos y bebidas en la industria asciendan a un total de $789 mil millones en 2021, un 19,7 % más que en 2020.

Fuente: National Restaurant Association

Fuente: National Restaurant Association

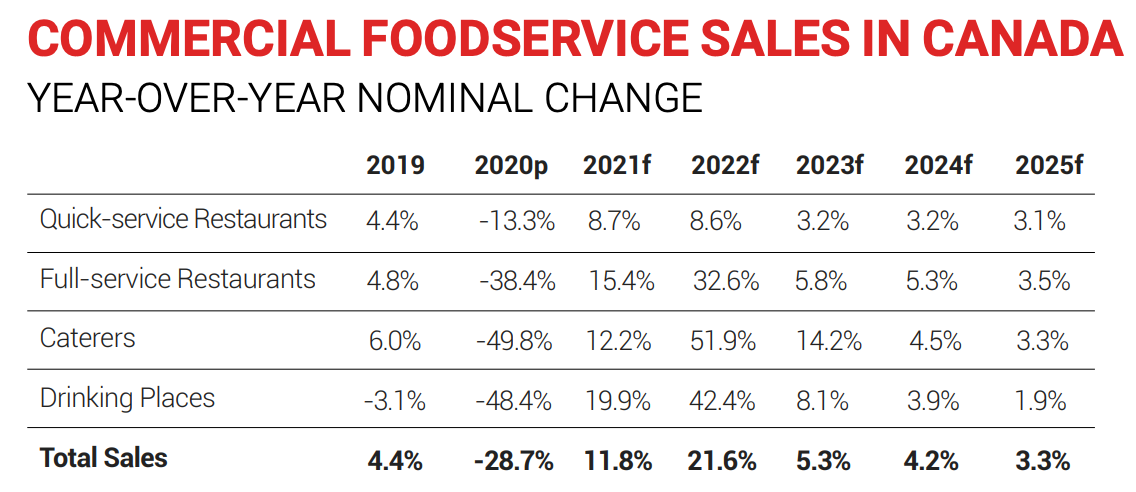

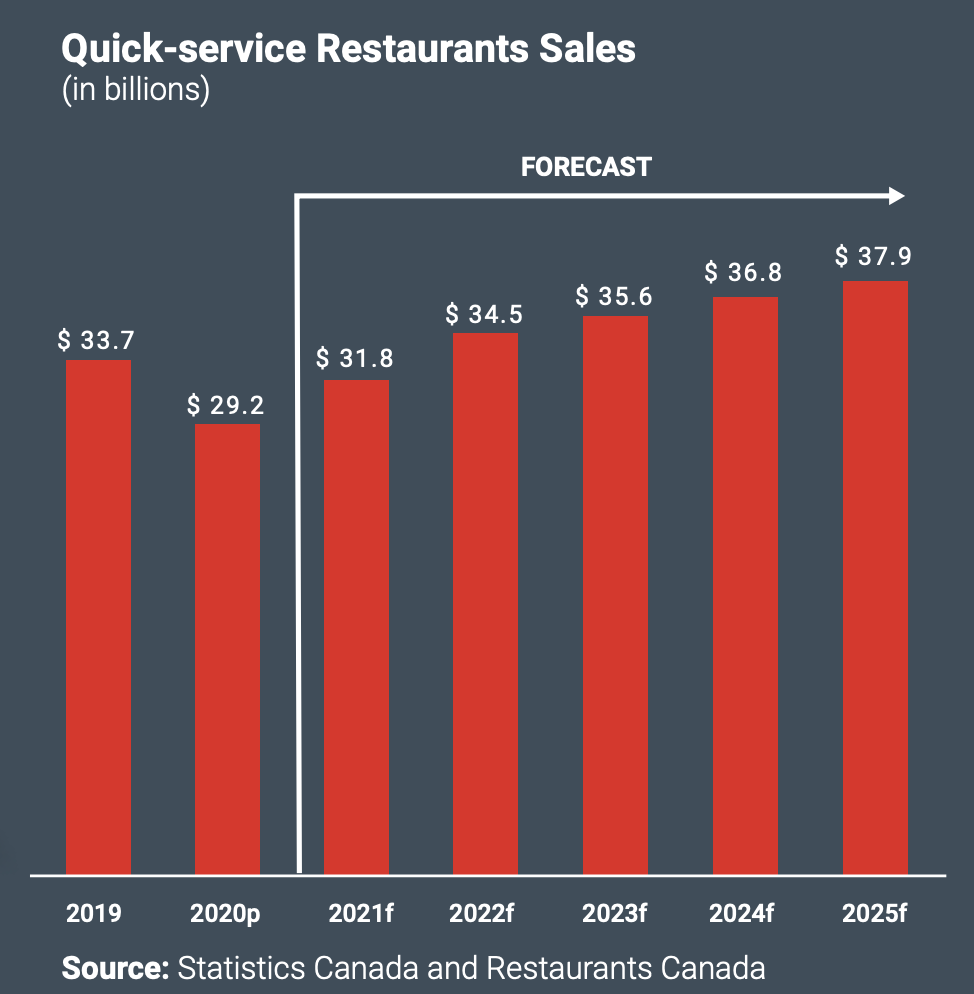

MTY, además, opera sobre todo dentro del subsector de la comida rápida, el cual se suele comportar mejor que los demás en épocas de crisis, principalmente porque el consumidor intenta reducir su gasto. De hecho, este fue el menos afectado en 2020 con una caída del 13,3%. Además de que, para 2025, se espera que sea el área de mayor recuperación respecto a los ingresos de 2019 con un aumento del 12,4%, es decir, $37 mil millones. Podríamos esperar, a partir de ahí, una continuación del crecimiento situado en su media histórica a largo plazo del 2-4%.

Fuente: restaurantscanada.org

Fuente: restaurantscanada.org

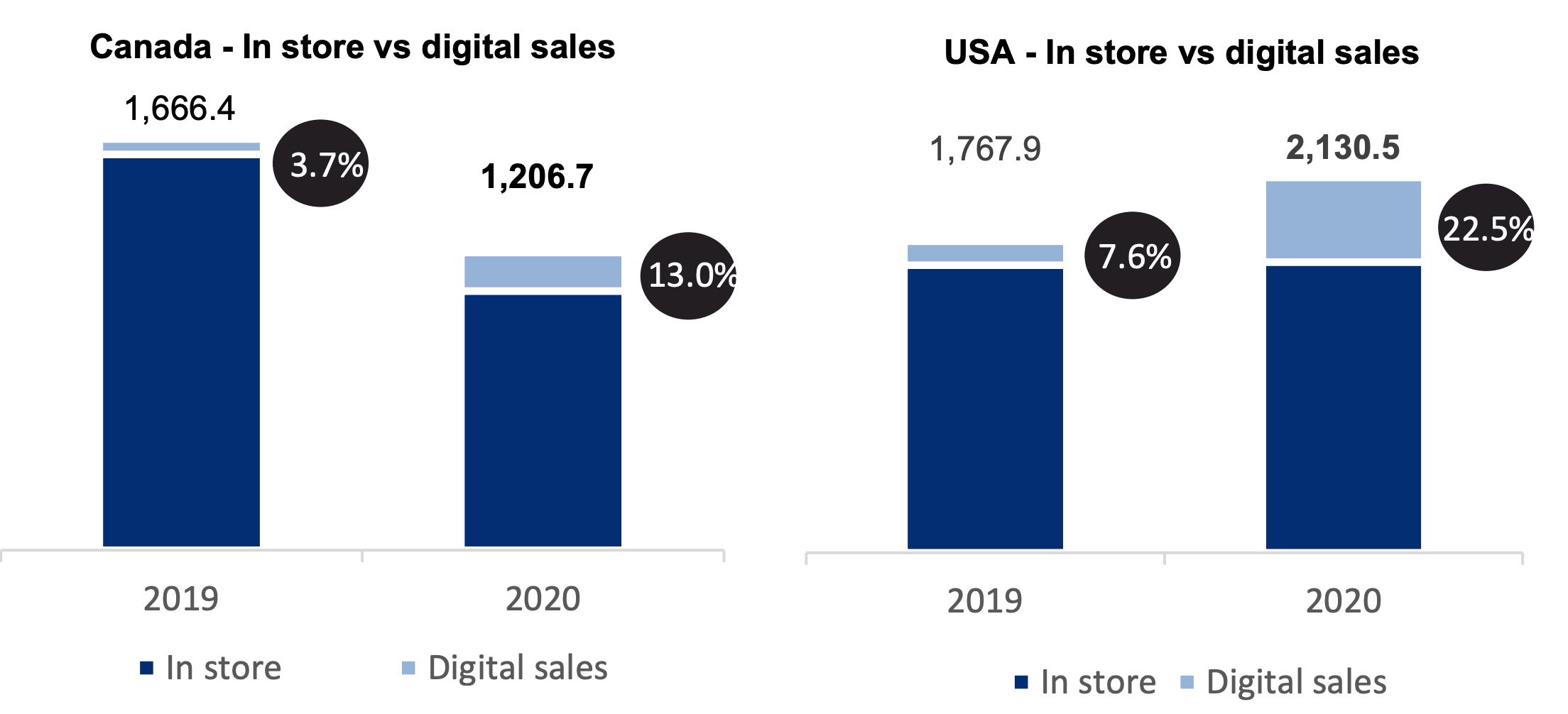

En términos operacionales, el aumento de los pedidos en línea, las ventas digitales, la entrega a domicilio y la recogida en los restaurantes han agregado nuevos desafíos, pero también nuevas oportunidades para la industria. Se espera que las ventas online alcancen el 54% en 2025. Para MTY, esto va a ser un desafío, pero la empresa ya se está preparando para tal escenario. Las ventas digitales representaron el 22,5% de todas las ventas de EE. UU. en 2020 frente al 7,6% en 2019. Las ventas online totales fueron desde los $199,2 millones el año anterior hasta los $636,4 para el año que finalizó el 30 de noviembre de 2020.

Fuente: Informe anual MTY

Fuente: Informe anual MTY

3. Modelo de negocio y estrategia de MTY

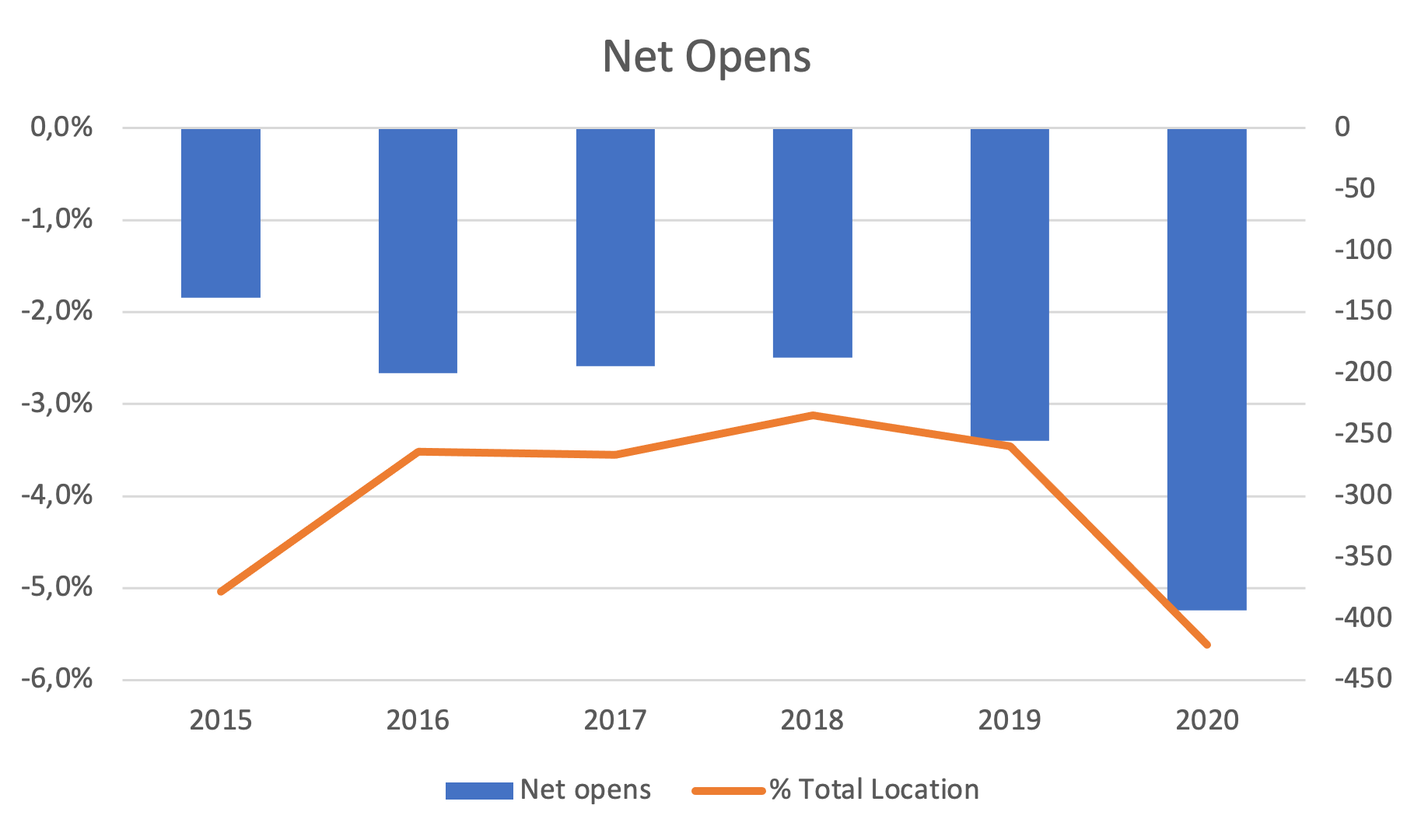

El mercado está muy centrado en que las ventas comparables de la empresa llevan siendo negativas durante varios años, pero MTY no tiene el apalancamiento operativo de una compañía minorista, por lo que esta variable le afecta mucho menos. Es necesario afirmar que MTY cierra más restaurantes que los que abre, pero también es de vital importancia en la tesis entender la justificación que hay detrás a partir de dos razones:

Fuente: Elaboración propia con datos de MTY

Fuente: Elaboración propia con datos de MTY

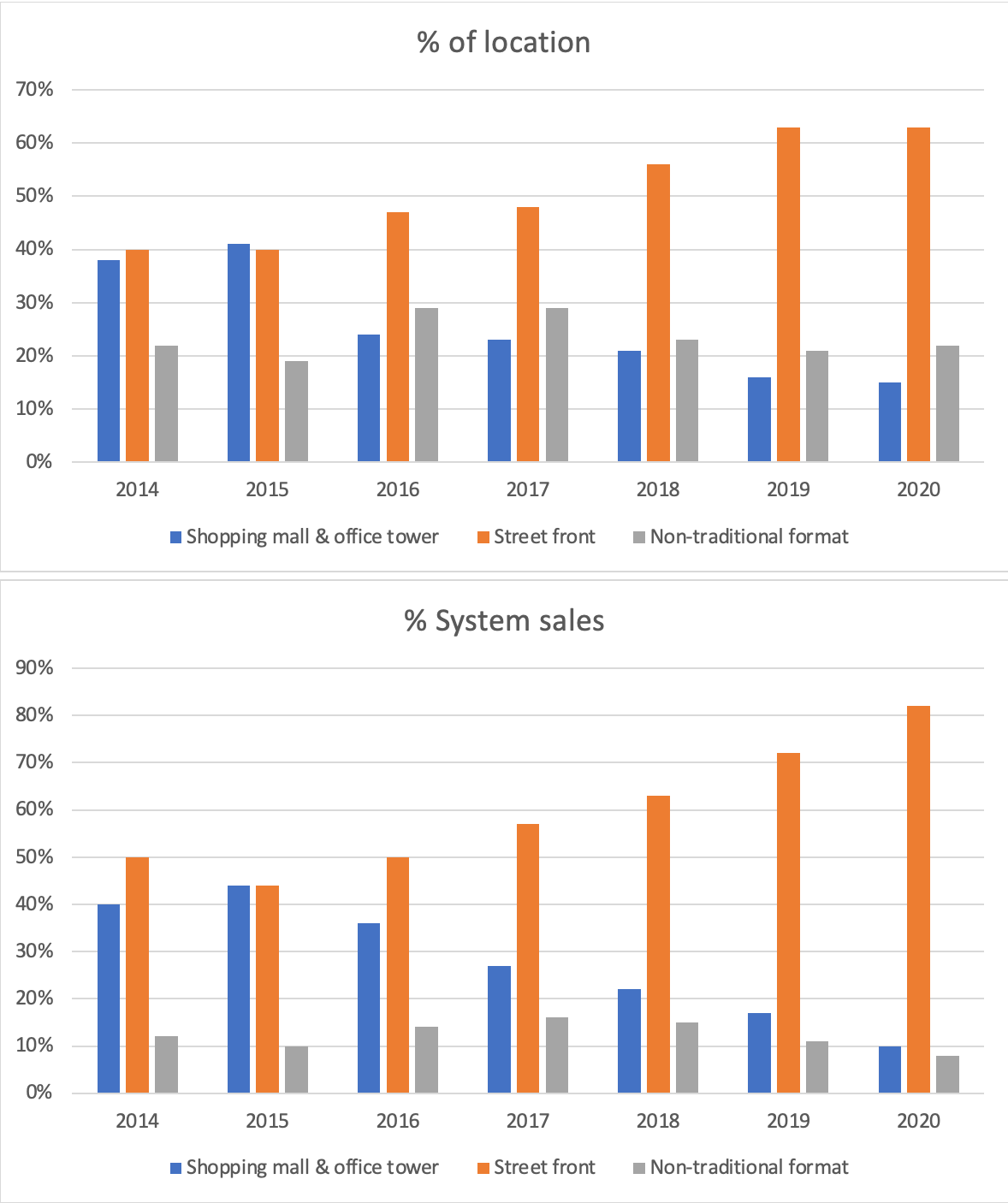

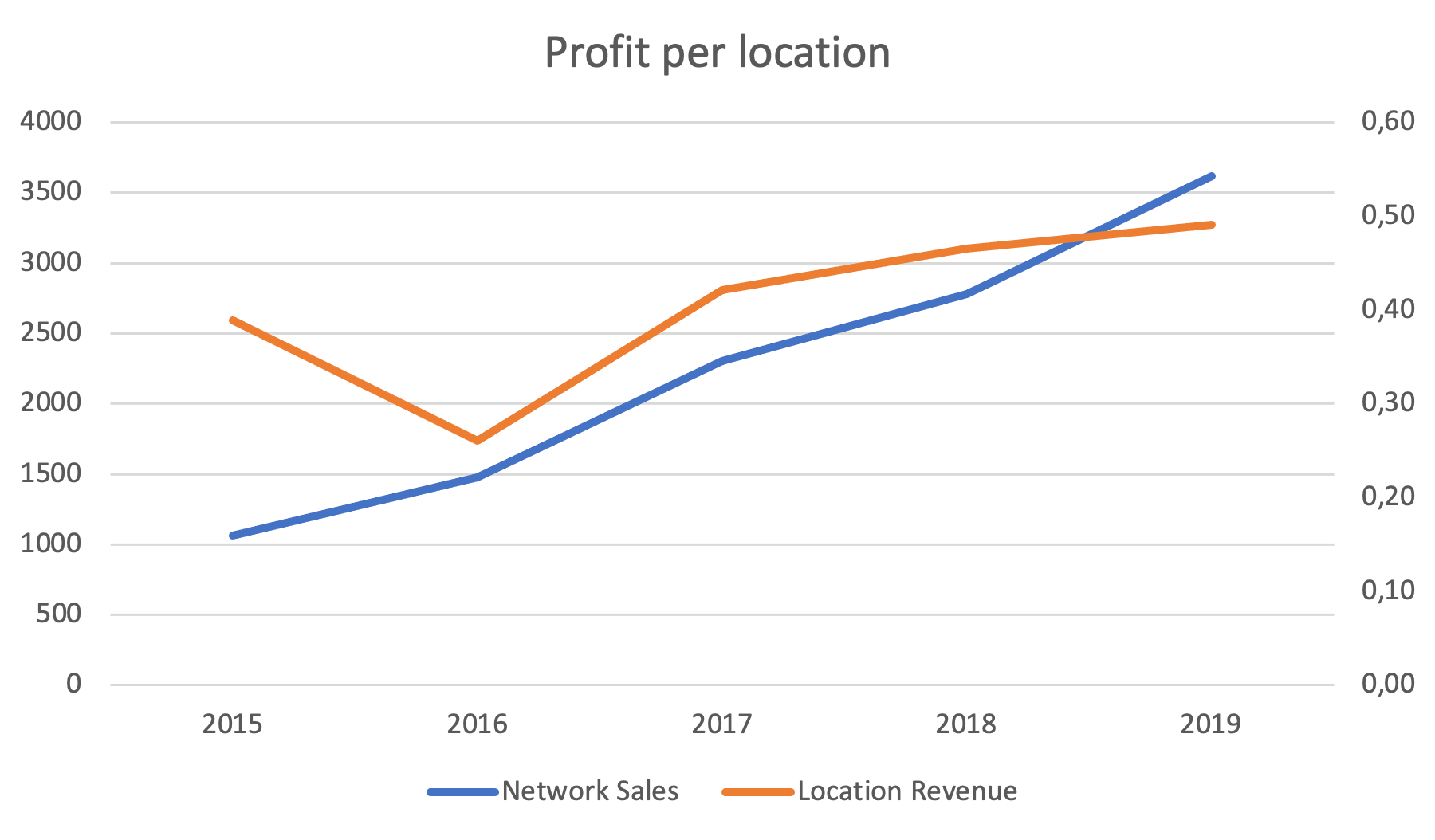

1. Cambio de enfoque en el modelo de negocio: La compañía, aunque lleva teniendo el mismo modelo de negocio toda su historia, si que ha cambiado su enfoque para permitirse ser más rentable. Se ha disminuido el peso de las localizaciones en los centros comerciales y localizaciones no tradicionales, las cuales frenaban la rentabilidad, para dar un peso principal al restaurante tradicional a pie de calle. Estos restaurantes han pasado de tener un peso del 40% en 2014 a más del 60% en 2020, llegando a suponer un 80% de los ingresos totales. Esta transacción ha sido muy pronunciada aumentar los ingresos por cada tienda hasta los $500 mil millones por restaurante.

Fuente: Elaboración propia con datos de MTY

Fuente: Elaboración propia con datos de MTY

Visto esto, una vez que los locales de los centros comerciales tengan un menor peso, la disminución se ralentizará y se volverá los niveles normalizados. Cabe destacar que ya se empieza a ver esta este efecto, o así lo indica Lefevbre:

“Terminamos el tercer trimestre con 6.848 ubicaciones. Abrimos 59 ubicaciones, incluidas 3 a través de empresas conjuntas, cerramos permanentemente 105 y enajenamos 13 para una pérdida neta de tiendas de 59 ubicaciones. Aunque esto representa una ligera erosión en nuestro recuento de ubicaciones, nos tranquiliza ver que la cantidad de cierres de este trimestre es la más baja que hemos experimentado desde el tercer trimestre desde 2016".

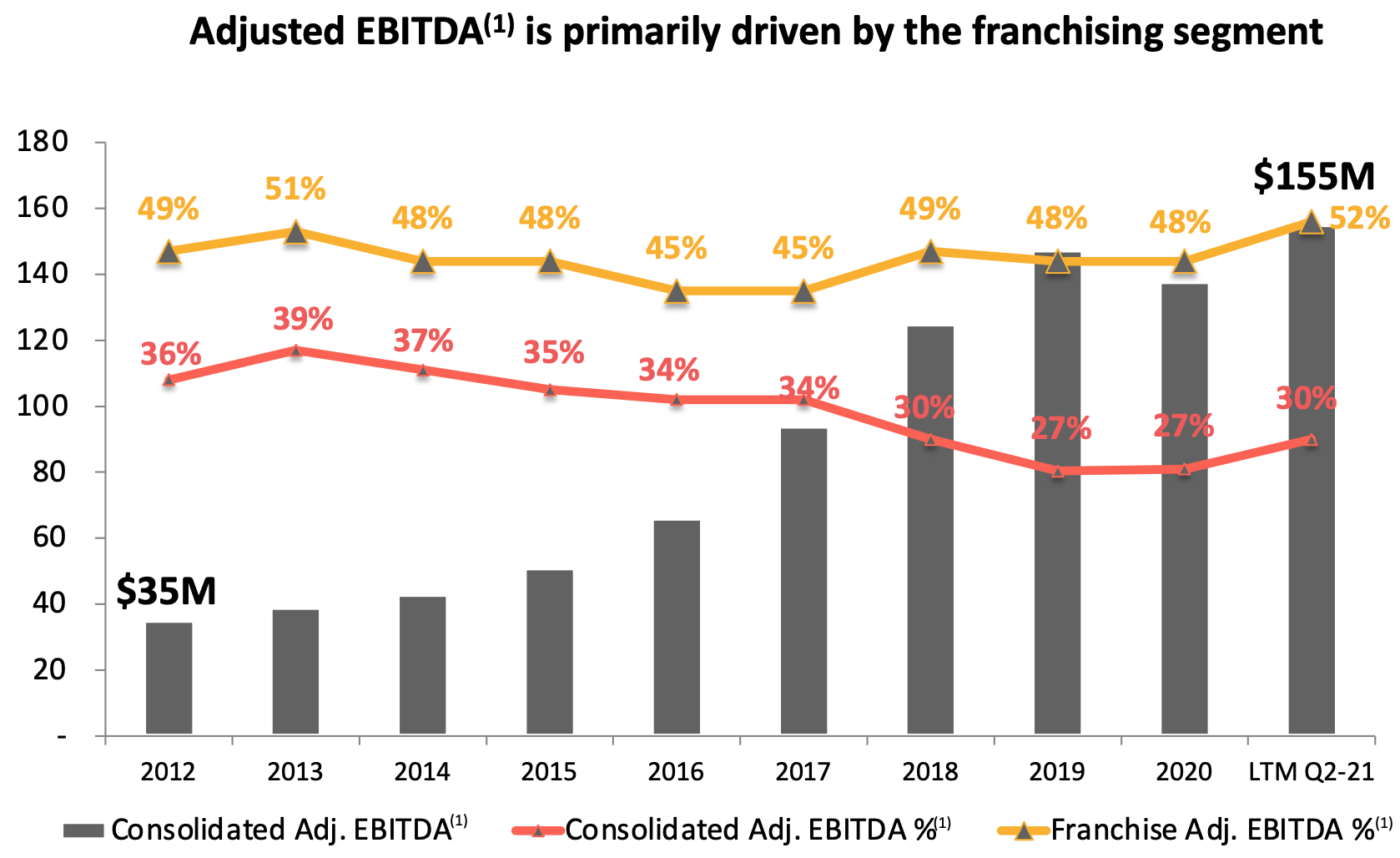

Entonces, si todo va bien y los restaurantes son más rentables, ¿por qué los márgenes EBITDA de MTY llevan una tendencia bajista desde principios de 2013? Pues esto tiene una explicación totalmente justificable detrás. La empresa lleva aumentando el peso de los ingresos por suministros desde esos años, y actualmente los mismos se posicionan en segundo lugar en la clasificación por ventas. Este cambio, no tiene nada de malo, pues representa un mayor nivel de ventas, y como ya he comentado, son ventas recurrentes y predecibles. La cuestión es que, a diferencia del segmento de franquicias con márgenes EBITDA del 50%, los suministros tienen márgenes del 15%, lo que presiona a la baja los márgenes combinados del grupo. Por lo tanto, esto puede tener un punto negativo, ya que aunque la calidad de los ingresos es alta, sesga los márgenes EBITDA y esto puede provocar un aumento del apalancamiento, entre otras cosas.

Fuente: Presentación MTY

Fuente: Presentación MTY

2. MTY es una empresa de adquisiciones: La oportunidad óptima que tiene la compañía para crecer es a través de la adquisición de otras cadenas de restaurantes. MTY tiene como objetivo utilizar su escala para ofrecer a los restaurantes adquiridos ventajas competitivas que no estén disponibles para los operadores de restaurantes independientes. Existen muchas empresas y franquicias de menos de 200 restaurantes sin casi beneficios, con altos costes fijos y con dependencia en una sola marca. Estos negocios acostumbran a tener una alta probabilidad de quiebra, ya que no consiguen financiación ni nuevos franquiciados.

Debemos tener en cuenta que estas franquicias adquiridas suelen tener grandes costes centrales para soportar muy pocas tiendas, y eso les genera una gran desventaja. MTY percibe esta situación como una oportunidad para adquirirlas e integrarlas en su plataforma, ahorrando así en gastos centrales y aumentando su rentabilidad.

Con este modelo de negocio, la empresa ha conseguido crecer su precio en bolsa a un ritmo del 20% anual desde 2005 con un crecimiento en ventas del 23% teniendo ventas comparables negativas con más restaurantes cerrados que abiertos. Por lo tanto, el modelo de negocio de la compañía, y donde realmente otorga valor a los accionistas, está en las adquisiciones.

Fuente: TIKR

Fuente: TIKR

4. Adquisiciones y retornos

MTY compra las franquicias de media a 7x EV/EBITDA post-sinergias, obteniendo así una rentabilidad atractiva a largo plazo. Es cierto que anteriormente los precios podían rondar las 5-6x EV/EBITDA, pero el crecimiento explosivo del negocio le obliga a adquirir compañías mayores con presencia de competidores en el mercado de las adquisiciones. Por ello, en las últimas adquisiciones ha generado un precio medio de 10x. No obstante, la empresa aún tiene un gran mercado por abordar y su historial es impecable. De 2005 a 2018 la empresa ha generado C$94 millones de flujo de caja operativo invirtiendo C$565 millones en adquisiciones. Esto equivale a un retorno del 16,6% sin tener en cuenta la gran adquisición de Papa Murphy’s en 2019, en la cual aún no se ha podido mostrar el retorno.

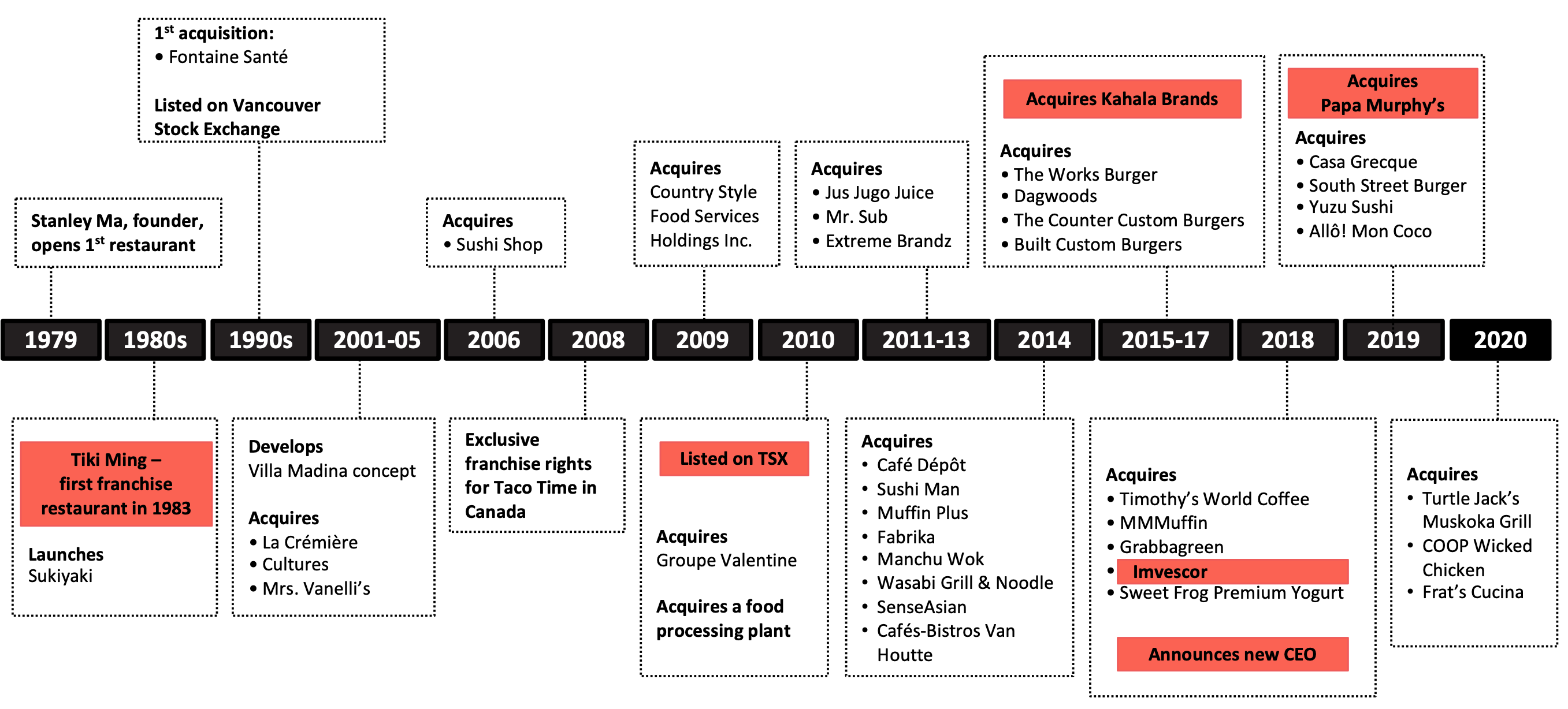

Estas son todas las adquisiciones que ha realizado MTY a lo largo de su historia, más de 50 desde 1999, estamos ante una empresa que lleva ejecutando una misma estrategia con éxito durante mucho tiempo:

Fuente: Presentación MTY

Fuente: Presentación MTY

Estas son las adquisiciones más importantes con sus respectivos precios de compra antes y después de sinergias:

Fuente: Elaboración propia con datos de MTY

Fuente: Elaboración propia con datos de MTY

Son valoraciones atractivas en las que podemos ver como las sinergias que se crean al integrar la empresa adquirida al grupo son reales, pudiendo aumentar la rentabilidad de los restaurantes. MTY genera, en estos casos, unas adquisiciones con una mediana posterior a sinergias de 10,6x EV/EBITDA, mientras que la mediana de la propia empresa cotizada en bolsa es de 12,2x desde 2011. Este diferencial muestra el poder de esta estrategia, la cual permite crear un arbitraje, ya que una vez integradas en el grupo, pasaran a cotizar directamente a la mediana de MTY.

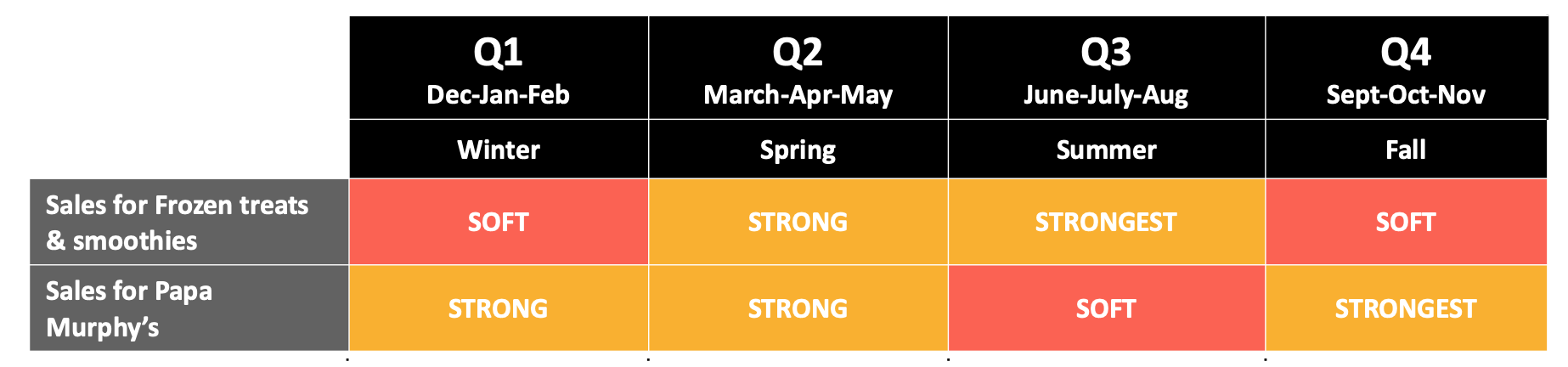

Finalmente, es importante entender la estacionalidad actual de MTY. El negocio no es para nada cíclico, pero ha variado mucho debido a su combinación de productos actual (dominada por pizza, helados y batidos), lo que ha provocado que su estacionalidad varíe con respecto a otros años. Un resumen de la estacionalidad es el siguiente:

Fuente: Presentación de MTY

Fuente: Presentación de MTY

5. Balance y situación financiera

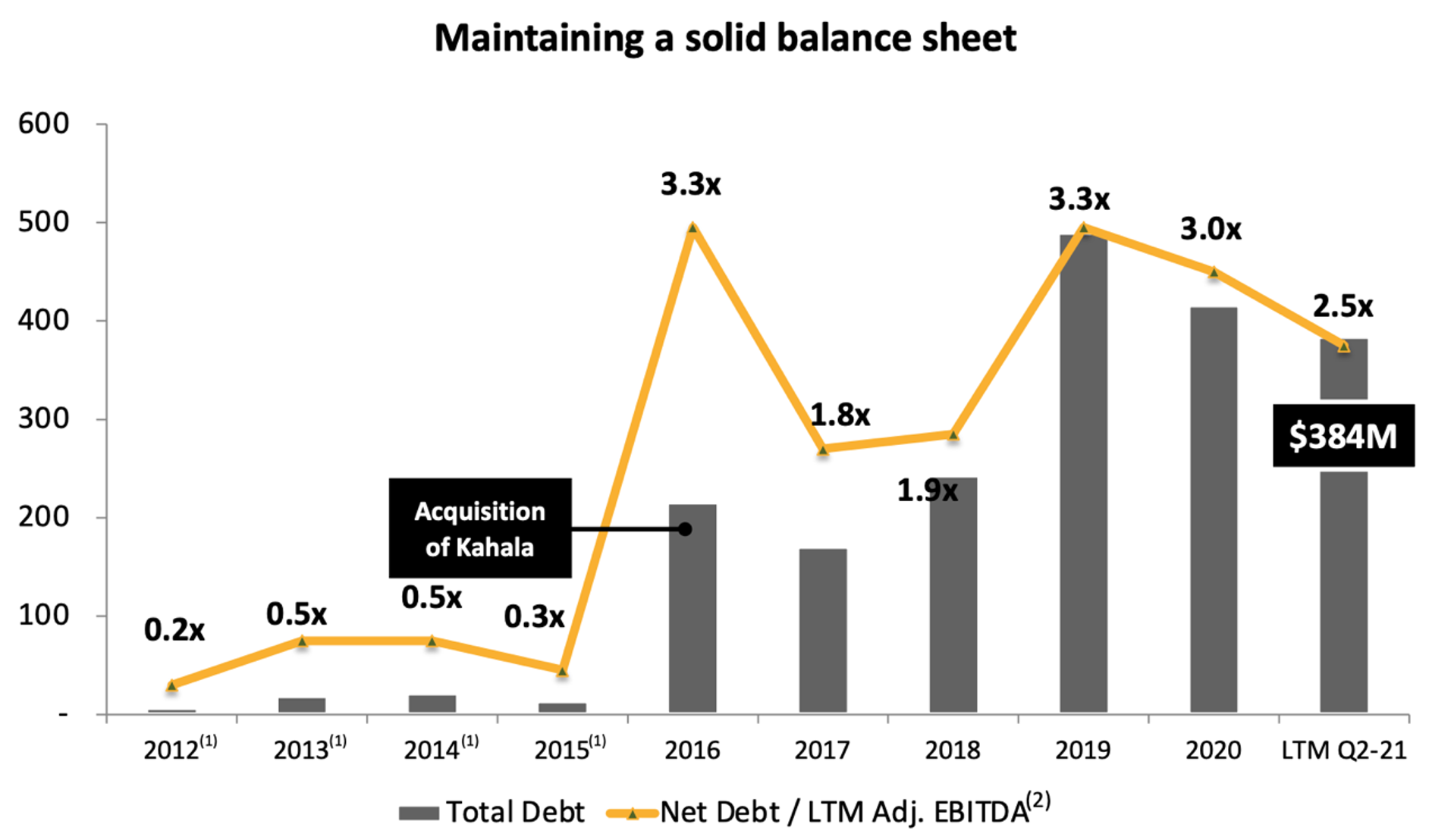

La empresa siempre ha sido muy conservadora respecto a su nivel de deuda, más concretamente, siempre ha rondado las 2x deuda neta/EBITDA. Actualmente, tiene una línea de crédito abierta hasta los $600 millones de dólares, de los cuales ha usado $400 millones y acaba el año con $50 millones en la caja. Aunque las últimas adquisiciones realizadas por la compañía han requerido de una gran salida de capital, como la adquisición de Papa Murphy’s de C$255 millones, la empresa ha comentado seguir buscando nuevas adquisiciones, esto nos da una idea del planteamiento del equipo gestor para los próximos años.

La deuda, aunque estaba por encima de la media por las recientes compras, sobre todo desde 2016, se ha reducido hasta llegar actualmente nuevamente a las 2x. Así se ha calculado en esta tesis y así lo comenta el CEO: “Este desapalancamiento disciplinado lleva al negocio dentro de nuestros índices de apalancamiento objetivo con deuda neta a EBITDA ajustado durante los últimos 12 meses en 2.06x”. Este proceso demuestra una gran inteligencia, ya que están realizando buenas adquisiciones a precios atractivos mientras reducen la deuda posteriormente hasta volver a la media histórica. Repitiendo esto, una y otra vez, MTY ha conseguido ser el gran negocio que es hoy.

Fuente: presentación MTY

Fuente: presentación MTY

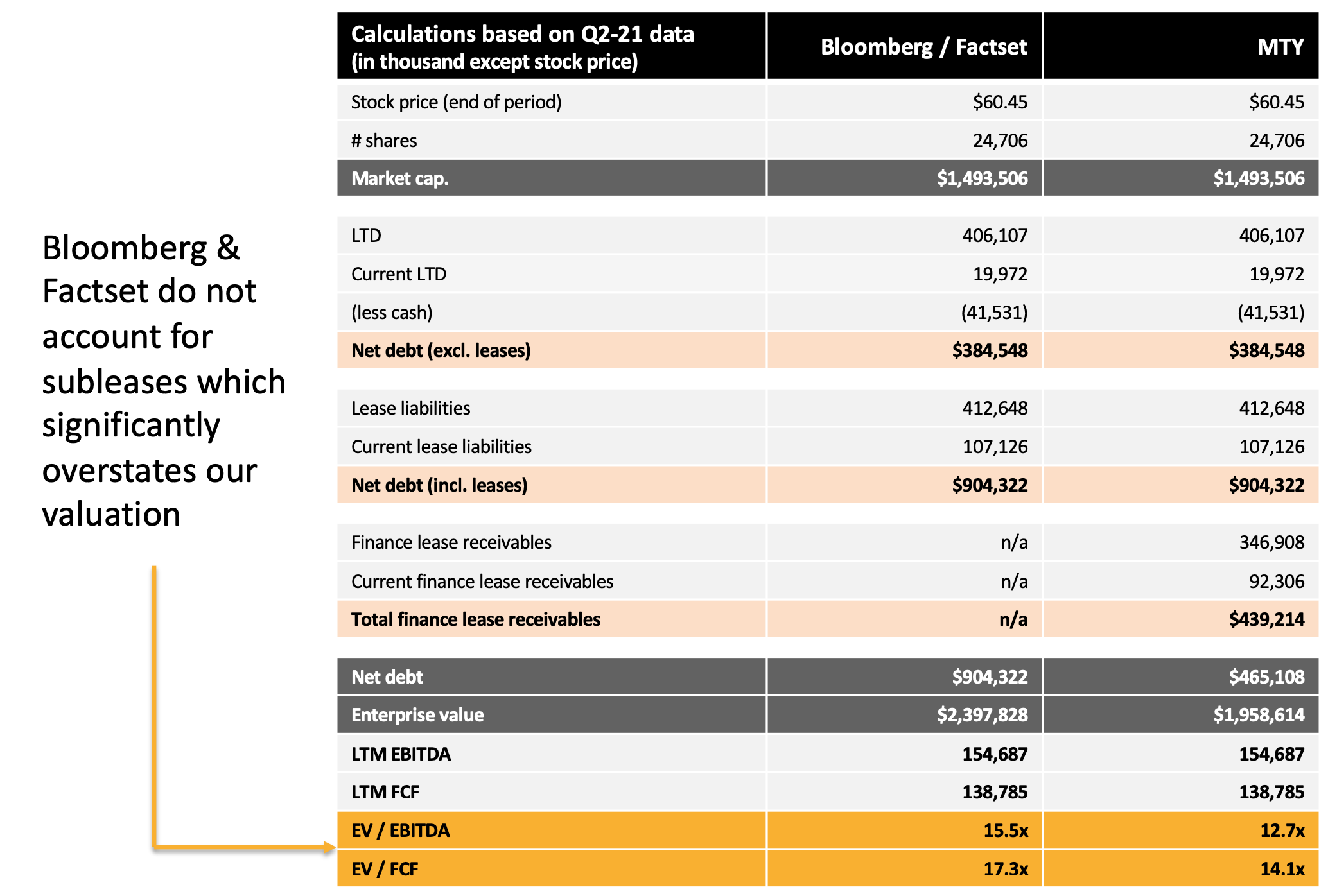

Existe una gran discrepancia entre las valoraciones de plataformas reputadas como Bloomberg, donde se indica que MTY tiene una deuda de 8x deuda neta/EBITDA. Esta, tal y como acabamos de concluir, es incorrecta. Realmente, el balance de MTY se mantiene en su media histórica comentada de 2x. La distorsión está creando sesgos en las valoraciones sobre el valor empresarial. Actualmente MTY está cotizando a 10x EV/EBITDA, mientras Bloomberg, entre otras, apunta a 15,5x.

Fuente: Presentación de MTY

Fuente: Presentación de MTY

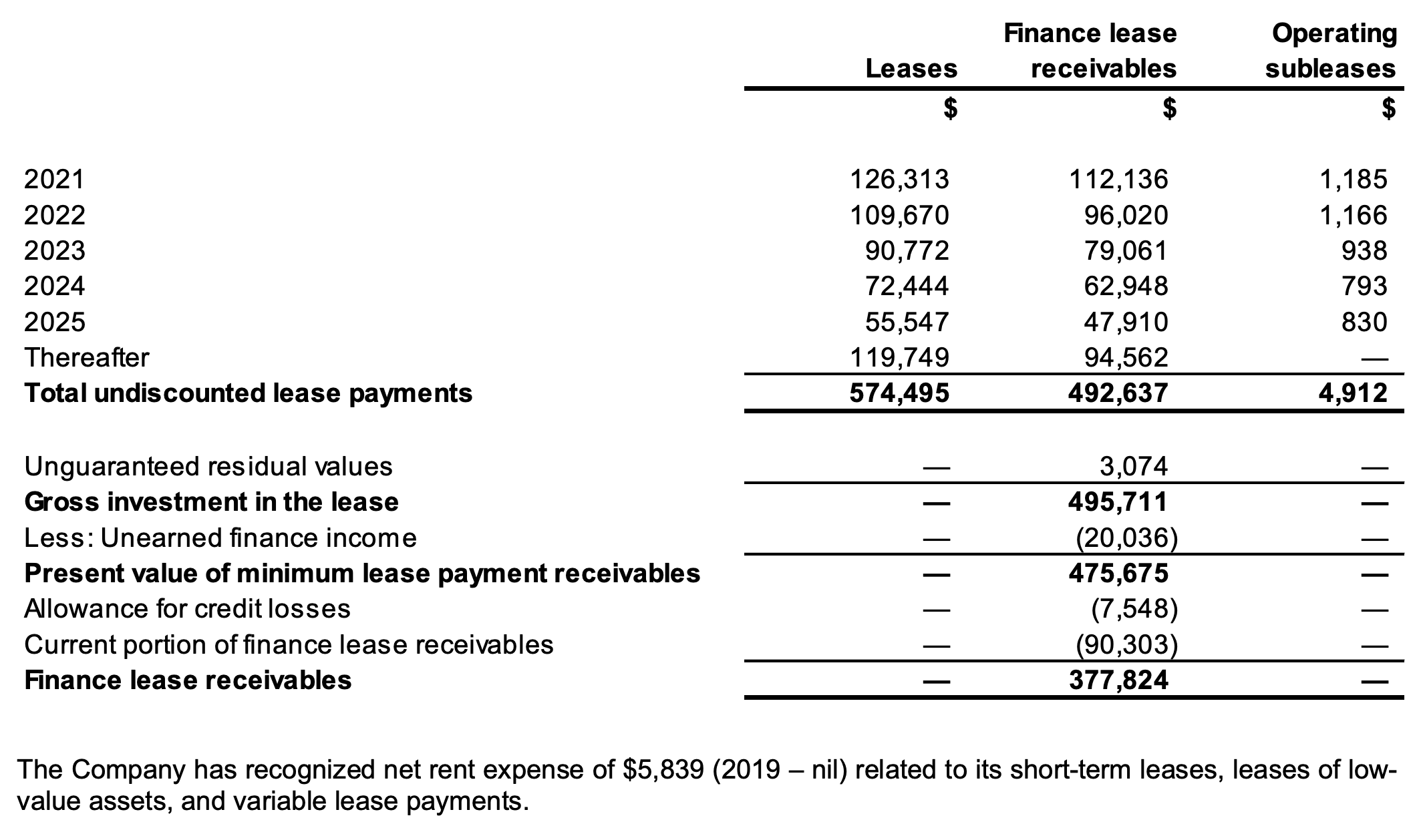

Los datos son erróneos debido a la peculiaridad operacional del negocio. Los inversores cuentan los alquileres como deuda para la empresa. Es cierto que esto sería así en cualquier otro negocio tradicional, pero MTY traslada ese gasto por arrendamientos al franquiciado en forma de subarrendamiento. Así, como podemos ver en la imagen, MTY mitiga ese riesgo, aunque sea realmente el responsable del alquiler en caso de impago del franquiciado. En el caso de que se cierre un restaurante, la empresa debería incurrir en ese coste. No obstante, MTY tiene dos opciones para beneficiarse de esa situación:

- 1. Lo transfiere a otro franquiciado y se beneficia de entre C$100-300 mil por local a coste cero.

- 2. Vende sus activos y llega a un acuerdo con el arrendador principal, ya que MTY ha realizado muchas mejoras al local.

Fuente: Informe anual MTY

Fuente: Informe anual MTY

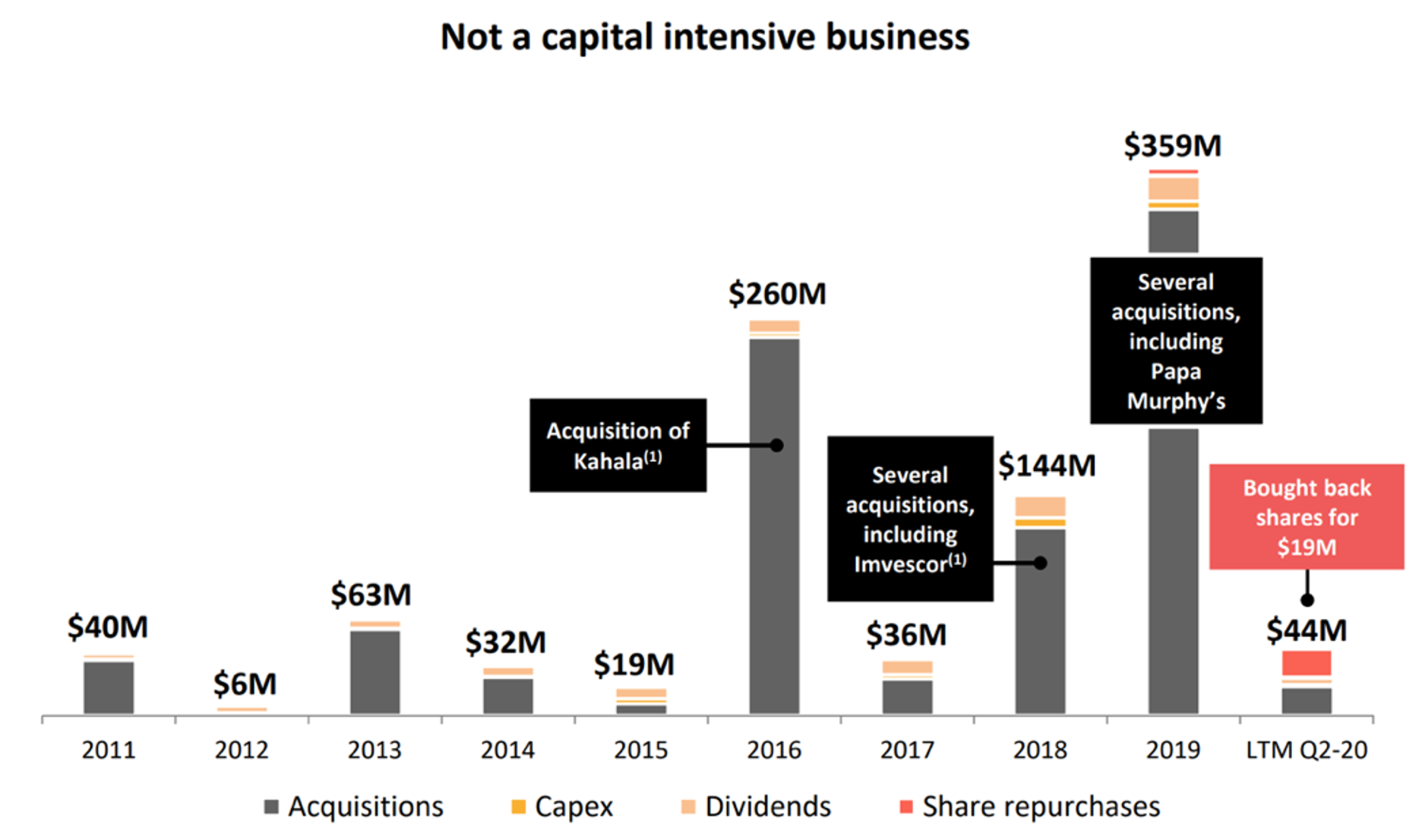

5. Resistencia a la inflación

La empresa mantiene un modelo de negocio poco intensivo en capital. Es un modelo muy rentable debido a que el CAPEX es casi cero o nulo. La compañía no tiene que reinvertir casi nada debido a que solo necesita oficinas para crear nuevas ideas de restaurantes y todo el gasto es básicamente en marketing (el cual abonan los franquiciados como gasto sobre sus ventas).

Fuente: Presentación MTY

Fuente: Presentación MTY

MTY puede actuar muy bien en el actual escenario de inflación, ya que esta situación hará que los ingresos aumenten, siendo la comida rápida un sector con un tipo de producto de bajo coste e inelástico. De esta forma, es posible trasladar un mayor precio al cliente final y cubrirse de la presión inflacionaria.

Al tener su principal ingreso en royalties sobre ingresos, y no sobre beneficios, MTY aumentará sus ventas junto con el aumento en los precios de los menús de los franquiciados. Esto es aceptado, tal y como comenta Lefevbre: "Sí. Bueno, desafortunadamente, tuvimos que aumentar los precios en la mayoría de nuestras marcas. Los clientes se adaptan bien, diría yo. La gente espera que haya mayores precios. Hay inflación en todo. Y las marcas MTY no son las únicas que están aumentando los precios en los restaurantes”. Sucederá entonces lo mismo con los ingresos por suministros, ya que los franquiciados estarán obligados a adquirirlos de MTY, aunque aumente su precio. Además de estos efectos, algo muy positivo es que ante este escenario aumentaría el EBITDA, pero el CAPEX y la amortización seguiría siendo la misma, por lo que aún generaría más FCF pudiendo convertir incluso un 80% de la totalidad del EBITDA.

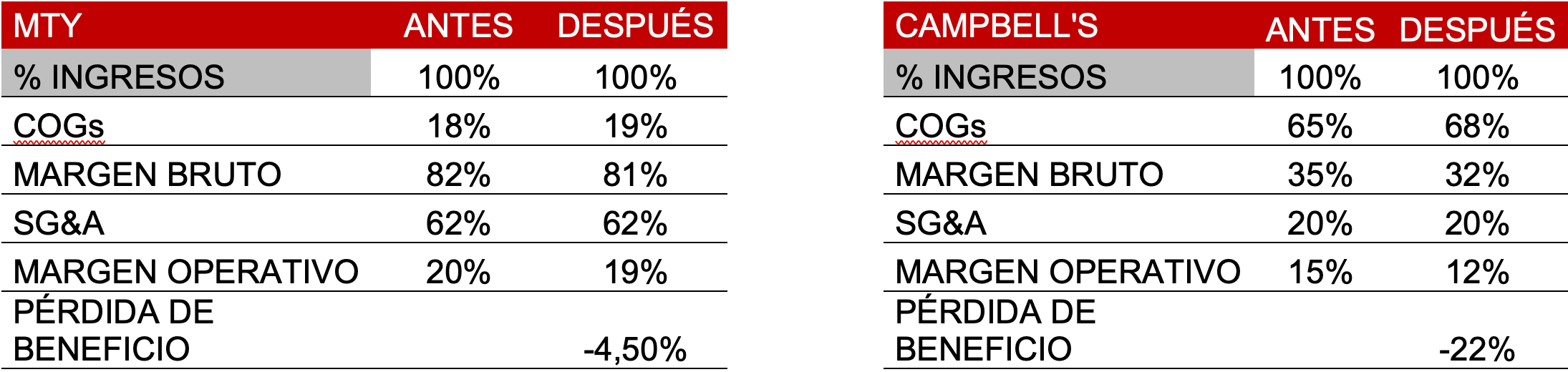

Si la empresa, en el peor de los casos, no actuara a consecuencia de la inflación, pero si viera un aumento de costes, el impacto en la caída de su beneficio sería menor que el de otras compañías del sector o simplemente con menores márgenes brutos. En el siguiente ejemplo (inspirado en Terry Smith) podemos observar el efecto de una subida del 5% en los costes de MTY y Campbell’s (suponiendo que ninguno aumenta sus precios). MTY, al tener un margen bruto muy superior a Campbell’s consigue que el efecto o la pérdida en los beneficios sea de tan solo el 4,5%, mientras que Campbell’s sufre una caída del 22% por su menor margen de maniobra.

Fuente: Elaboración propia con datos de TIKR

Fuente: Elaboración propia con datos de TIKR

6. Equipo gestor

Stanley Ma tiene una de las historias más inspiradoras a nivel empresarial. Él es el fundador de MTY Food, la cual creo con tan solo un restaurante hasta tener hoy más de 7.000. Ma es hijo de inmigrantes. Él nació en Hong Kong en 1950, emigró a Canadá en 1968 y se asentó en Montreal.

En 1979, después de haber tenido simples trabajos dentro de la restauración, decidió abrir su propio restaurante de comida polinesa a los 29 años, llamado Le paradis du Pacifique. A partir de ese momento, empezó a dominar el sector y decidió lanzar, en 1983, su cadena de comida china, Tiki-Ming. No obstante, en esos años se dio cuenta de que era mejor negocio poseer la franquicia que operar el restaurante, de ahí nace la motivación y la creación de MTY en 1997.

La empresa desde entonces ha tenido un gran desempeño, y así lo demuestra su precio por acción. De 1998 a 2008 la empresa se centro en el desarrollo de nuevos conceptos de restauración para aumentar el porfolio de MTY. Posteriormente, Ma se centro en crear una estrategia de adquisiciones o M&A para acelerar el crecimiento empresarial. El éxito de la empresa, como hemos visto, proviene de esa rama, no es un negocio que eleve sus ventas comparables de una manera orgánica año tras año, sino que adquiere valor a través de las adquisiciones que realiza a precios atractivos.

A finales de 2018, Ma dejó el cargo de CEO y fue relevado por Eric Lefebvre (antiguo CFO) hasta día de hoy. Lefebvre se incorporó en la empresa ya en 2009 como VP Finance & Controlle y posee un 0,037% de la empresa, lo cual equivale a 9.000 acciones C$500.000 CAD.

El Sr.Ma posee beneficiosamente el control sobre, directa o indirectamente, 4.005.643 de acciones ordinarias de MTY. Esto representa el 16,21% de las acciones ordinarias en circulación de la compañía, que a su vez, es toda su fortuna personal ($173 millones). Para el año terminado el 30 de noviembre de 2019 (año normalizado), el Sr.Ma recibió su salario de $227,111 y beneficios de automóvil por valor de $23,415. Esto representa un salario bajo para un fundador de una empresa que genera más de $500 millones y hace que exista un mismo interés en la subida de las acciones de MTY.

7. Riesgos

MTY es una empresa muy asimetrica que presenta pocos riesgos, sobre todo a nivel macroeconómico. Es una empresa muy resistente a las crisis, y además, un negocio al que no le va a afectar intensamente una inflación desmedida o una subida de los tipos de interés (gracias a su bajo apalancamiento). No obstante, como toda empresa, presenta sus riesgos:

- Riesgo de competencia y pocas barreras de entrara: El sector de la restauración no presenta grandes barreras de entrada, y esto puede ocasionar una mayor entrada de emprendedores e inversores. Aunque es cierto que el modelo de negocio de MTY es dificil de replicar por parte de estos, principalmente debido a la escala y la experiencia en adquisiciones, la entrada de private equity con grandes cantidades de capital podría ser un riesgo. Aún así, llegarían a competir con una posición más sensible a la de MTY, pues son vehiculos muy apalancados.

- Riesgo de deflación: Aunque no sea una empresa demasiado afectada por los cambios macroeconómicos, es cierto que un escenario de deflación afectaría negativamente al negocio. El efecto sería el contrario al inflacionario, en el que sobre todo veríamos una contracción de los precios de los menús de los franquiciados y un menor ingreso para MTY sobre esas ventas.

- Riesgo de nuevos rebrotes por COVID-19: Aunque este es un riesgo puntual, es cierto que ante una nueva intensificación de las restricciones, MTY sería uno de los principales afectados. Por suerte, el efecto de la pandemia sigue mejorando día tras día y parece que la situación podría aminorar significativamente este 2022.

- Edad avanzada del fundador: Stanley Ma es una pieza clave dentro de MTY, pues es quien la ha llevado por el camino del éxito. Actualmente tiene 72 años y sigue como presidente de la empresa. No obstante, él ya ha comentado que sus hijos están dentro de la empresa entendiendo la cultura y la forma de trabajar de su padre. Además de que, el actual CEO, Lefebvre, está haciendo un trabajo muy positivo en MTY. Tiene muy buenas características para llevar el negocio debido a que anteriormente era el CFO, y MTY es una empresa que crece por adquisiciones.

- Bajada de las ventas comparables: Uno de los principales problemas que ven los analistas, y que ya hemos comentado, es el decremento de las ventas comparables los últimos años, a veces llegando a ser más del 3%-4% anual. Aunque este no es el foco de la tesis de MTY, si es cierto que es algo a contmeplar y analizar, pues frena al negocio y no cumple con el crecimiento medio del sector del 2-4%.

- Errores en el M&A: Uno de los principales riesgos puede ser la ejecución de las adquisiciones. Aunque la empresa ha demostrado su gran historial de compras, estas cada vez van a ser más grandes y es importante que sigan adquiriendo a precios atractivos para generar un buen retorno. Recordemos que el principal driver de crecimiento es este, y su buena ejecución es primordial.

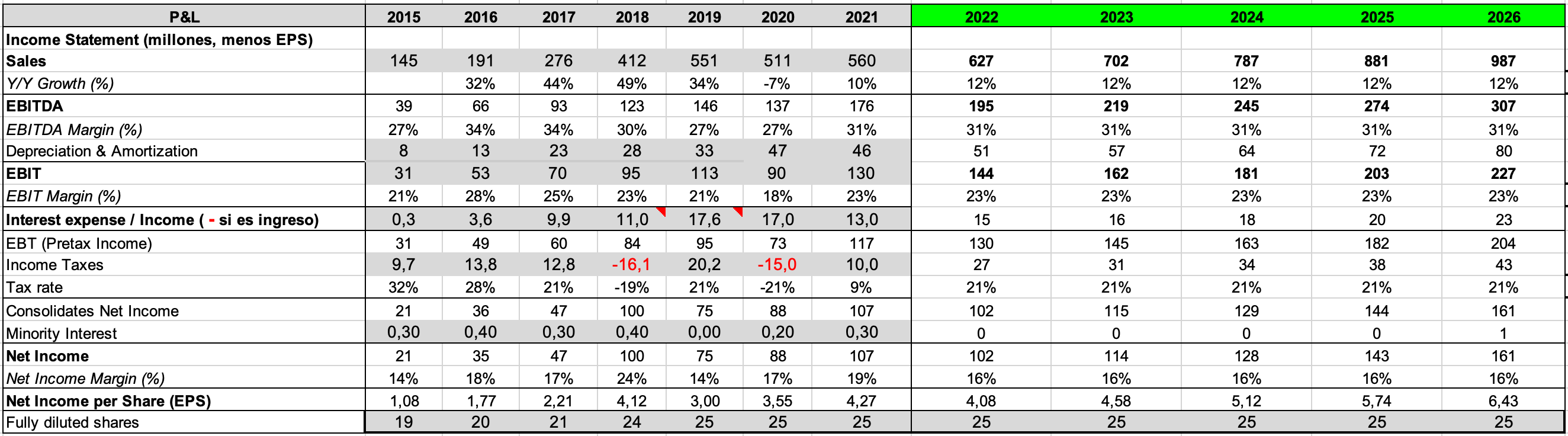

8. Valoración

La compañía ha tenido un gran desempeño los últimos años tal y como se puede comprobar en la siguiente tabla:

Fuente: Elaboración propia con datos de MTY

Fuente: Elaboración propia con datos de MTY

El CAGR desde 2016 ha sido del 25% en ventas. La empresa ha podido multiplicar sus ingresos x4 teniendo un apalancamiento conservador y sin necesidad de diluir al accionista. No obstante, también es cierto que cada vez le va a costar encontrar buenas oportunidades a buenos precios. Aunque su mediana de crecimiento desde 2015 es del 25%, considero que un crecimiento más realista puede rondar el 15%, así que, en la estimación, siendo aún más conservador, propongo un 12% para minimizar el riesgo.

Teniendo en cuenta que ese 12% se materialice en los próximos años, llevaría a la empresa a casi los mil millones de facturación en 2026. Bajo un mismo margen EBITDA medio del 31%, la compañía tendría que conseguir C$141 millones de EBITDA, y no solo eso, sino que debemos añadirle el decrecimiento que tendrá por los cierres netos negativos de restaurantes. Estos últimos años han promediado el -2%, por lo que deberemos añadir a esos C$141 millones de EBITDA C$17 adicionales. Para conseguir esos C$168 millones con adquisiciones, considerando un precio conservador de 10x EBITDA, (en línea con las recientes) se necesitarán invertir C$1680 millones.

Fuente: Elaboración propia con datos de MTY

Fuente: Elaboración propia con datos de MTY

Bajo estas estimaciones con el crecimiento al 12%, calculo una generación de FCF hasta 2026 de C$932 millones, por lo que los C$748 millones restantes van a tener que ser añadidos con deuda. Aunque es complicado saber como ascendería la deuda año tras años, la compañía tendría aproximadamente C$1.000 millones de deuda en 2026, lo cual representa un ratio de 3,26x sobre el EBITDA. Este es el nivel normalmente conseguido con la empresa posteriormente a sus últimas 3 adquisiciones, el cual ha podido sanear hasta las 2x rápidamente repagando la deuda sin problema.

La compañía ha actuado muy bien cuando la cotización ha estado deprimida como en 2020, recomprando y cancelando 364.774 de sus acciones por $18,9 millones a través de su NCIB durante el año fiscal 2020 a $53 por acción. Ahora, la cotización está por debajo de ese precio de recompra, lo que nos revela que estamos en una zona barata para invertir. Para confirmar eso, podemos ver que la empresa ahora tiene la misma facturación que 2019 y está por debajo del precio de año, lo cual carece de sentido.

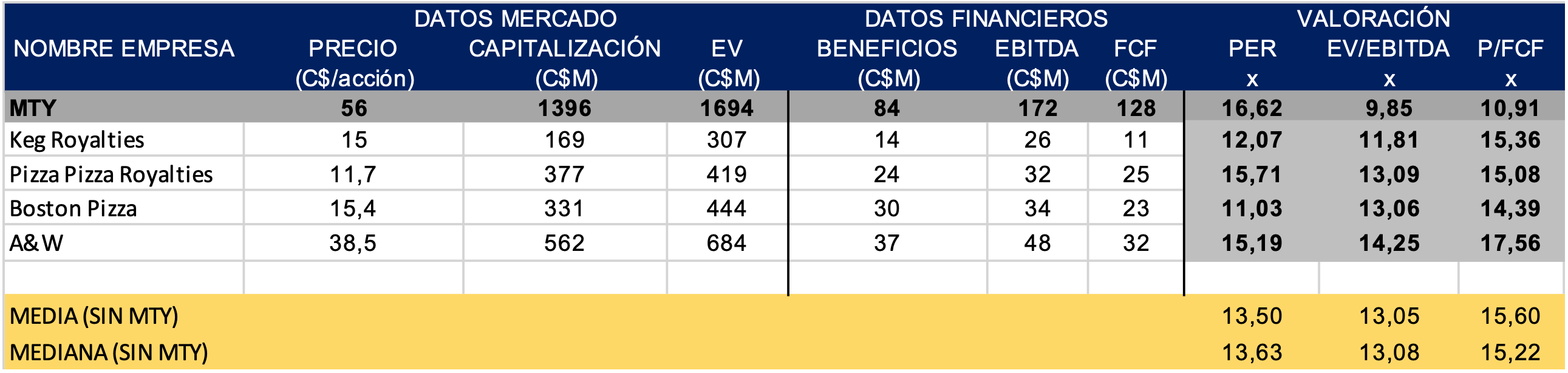

Para valorarla por múltiplos, tenemos algunos comparables claros en la industria de los royalites canadienses como: Keg Royalties, Pizza Pizza Royalties, Boston Pizza. Todas estas empresas cotizan a una media de 16x FCF y 12x EV/EBITDA. En el mercado americano, los múltiplos tampoco bajan de 15x y de media son 20x. MTY, teniendo en cuenta datos semestrales, ha reportado, desde 2012, unas medianas de 16,87x P/FCF y EV/EBITDA 12,27x. Actualmente cotiza por debajo de estos niveles como se puede observar en la siguiente tabla:

Fuente: Elaboración propia con datos de TIKR

Fuente: Elaboración propia con datos de TIKR

Por estas razones ,y por lo ya argumentado en el análisis, la empresa puede recuperarse completamente en su cotización para volver a ver y superar los niveles de 2019. Bajo estos parámetros, MTY podría conseguir generar un valor intrínseco para 2026 de entre los C$110-150 por acción, una TIR media muy interesante del 25% a 3 años y del 20% a 5 años calculada a través de sus múltiplos históricos de P/FCF 15x, EV/EBITDA 12.

¡IMPORTANTE! ANTES DE QUE TE VAYAS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disfruta de más contenido gratuito en mis redes sociales

Continúa aprendiendo mucho más

¡RECUERDA REVISAR TU CARPETA DE PROMOCIONES Y SPAM! ES POSIBLE QUE TU REGALO ESTÉ AHÍ...!