TESIS HAV GROUP $HAV

Publicado por: Adrià Rivero - 28 de February, 2022

TESIS HAV GROUP

- - Compañía: HAV Group

- - Tipo de inversión: Situación especial

- - Ticker: $HAV

- - Mercado de valores: Noruega

- - Capitalización bursátil: NOK 482 millones ($54 millones)

- - Precio por acción: NOK 14

- - Múltiplo actual: 1x EV/EBITDA

- - Crecimiento medio: 30% desde 2017

- - Situación financiera: Caja neta

- - Equipo gestor: Alineado con más del 20% de las acciones

- - Precio objetivo: NOK 40 (+285%)

1. SITUACIÓN ESPECIAL

Esta tesis es una situación especial basada en Hav Group (HAV), una spin-off (escisión) realizada a principios de 2021 en Noruega. Antes de analizar la compañía en cuestión, es necesario entender porque está cotizando de manera independiente en el mercado y cuales son los problemas que generan la actual oportunidad.

La primera compañía que vamos a entender es Havyard Group (HYARD), la matriz de Hav Group. Se trata de una empresa dedicada principalmente a los negocios de construcción naval, ingeniería, diseño de barcos y equipamiento. La empresa ha sido la responsable de escindir a HAV en un momento crítico.

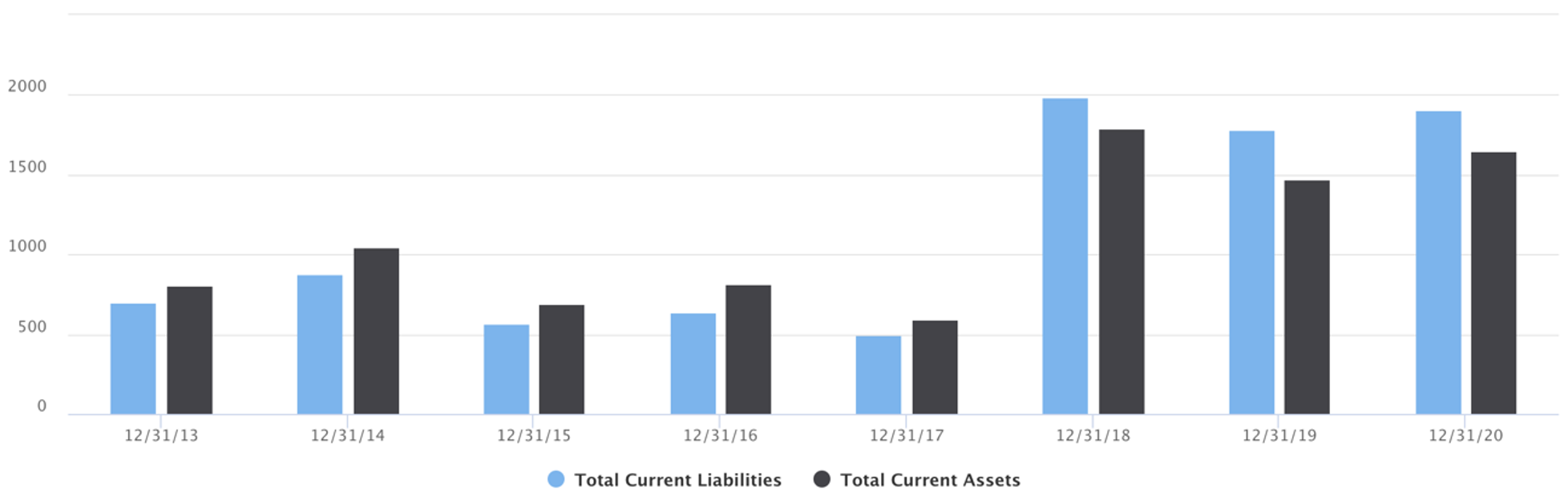

El negocio llevaba desde 2018 sin cumplir con los convenios y pactos negociados con los bonistas debido al resultado de importantes pérdidas en dos proyectos que sufrieron retrasos en la finalización de buques dentro de su filial Havyard Ship Technology AS (HST). Tanto en 2018 como en 2019 su current ratio, referido a los activos corrientes entre los pasivos corrientes, empieza por primera vez a ser menor a 1, en concreto 0,90 y 0,82, respectivamente. Esta falta de liquidez a corto plazo no se frenó y continuo en 2020.

Fuente: TIKR

Fuente: TIKR

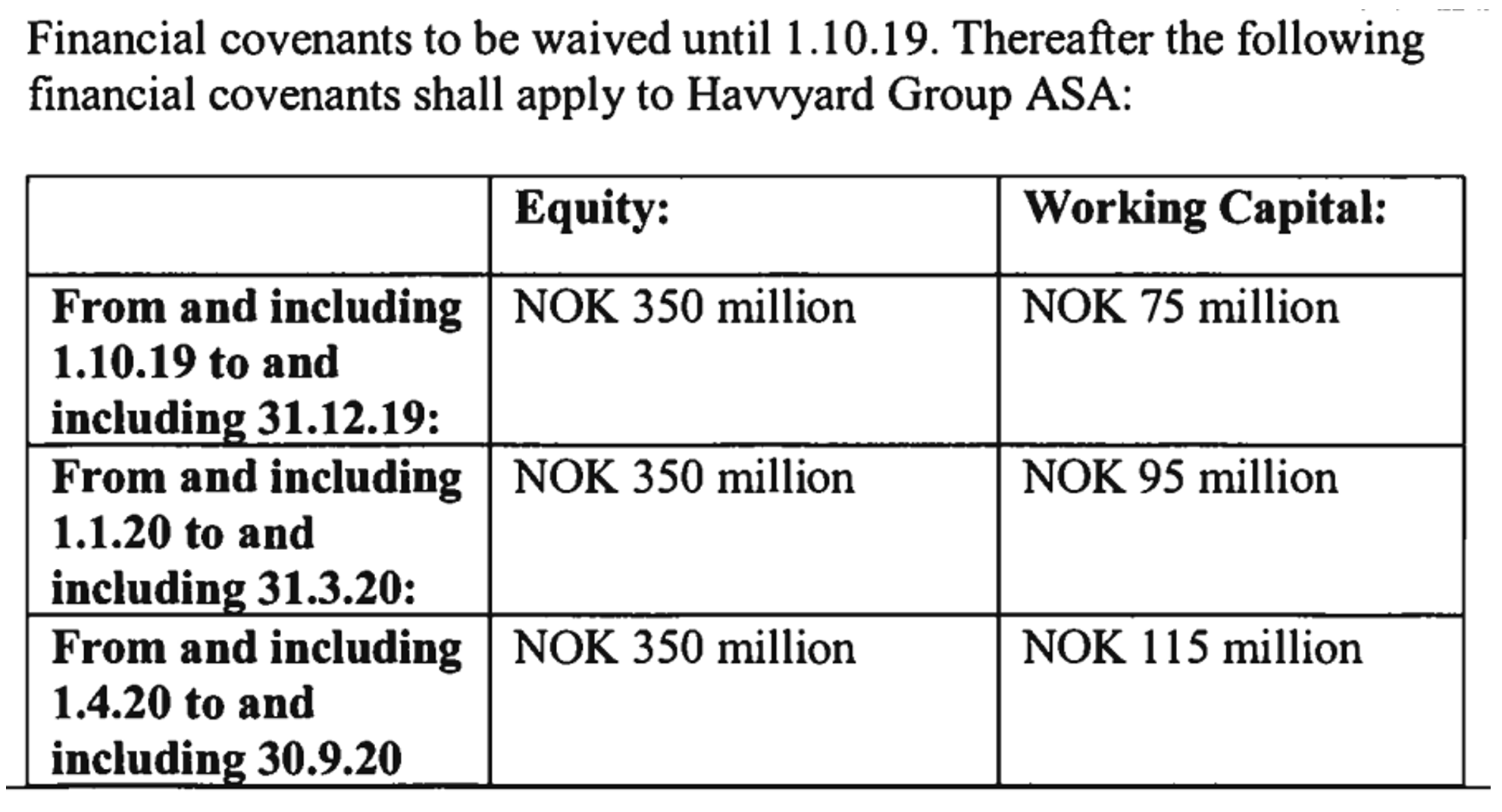

Al principio los bonistas le permitieron una ampliación temporal para poder solventar la situación, pero la empresa no pudo sanear su balance a tiempo. Además, tubo que anotar posteriormente pérdidas adicionales en los proyectos ya afectados. Ante esta situación, se siguieron incumpliendo los convenios mostrados a continuación:

Fuente: Comunicado de Havyard Group

Fuente: Comunicado de Havyard Group

La propia compañía en 2019 ya comentaba lo siguiente: “El efecto general es que la empresa incumplirá los nuevos convenios a partir del cuarto trimestre de 2019 en términos de equity y working capital y, por lo tanto, los resultados para el tercer trimestre de 2019 serán más bajos de lo esperado”.

Para solucionar esta situación, HYARD empieza a buscar liquidez de una manera desesperada, puesto que la filial que sufría los problemas, HST, no podía liquidar sus obligaciones con los acreedores. Esto se debía principalmente a que la liquidación final esperada de los proyectos en curso no se consideraba suficientes para liquidar completamente esos pasivos.

En febrero de 2020, la empresa barajo sus últimas cartas y decidió buscar una negociación de deuda pública con el objetivo de llegar a un arreglo con sus acreedores. Rápidamente, esta se convirtió en una negociación de liquidación forzosa. Havyard, por lo tanto, se encontraba en una situación muy delicada y empezó a vender su participación accionarial del 75% en MMC First Process A, la cual le reportó una liquidez de NOK 225 millones. No obstante, debido a las pérdidas en 2019, el grupo aún no cumplía con los términos a finales de 2020.

La fecha de vencimiento del bono era en marzo de 2021, así que la empresa decidió forzadamente reestructurar la compañía y crear una escisión para poder salvar la situación. Esto creó la separación de una parte del negocio que no estaba relacionado con las actividades de astillero en un grupo separado, denominado HAV Group ASA. HAV se forma como una nueva empresa basada en tecnología y energía limpia dentro del sector marítimo. Es aquí cuando se crea la oportunidad.

2. SPIN-OFF HAV GROUP

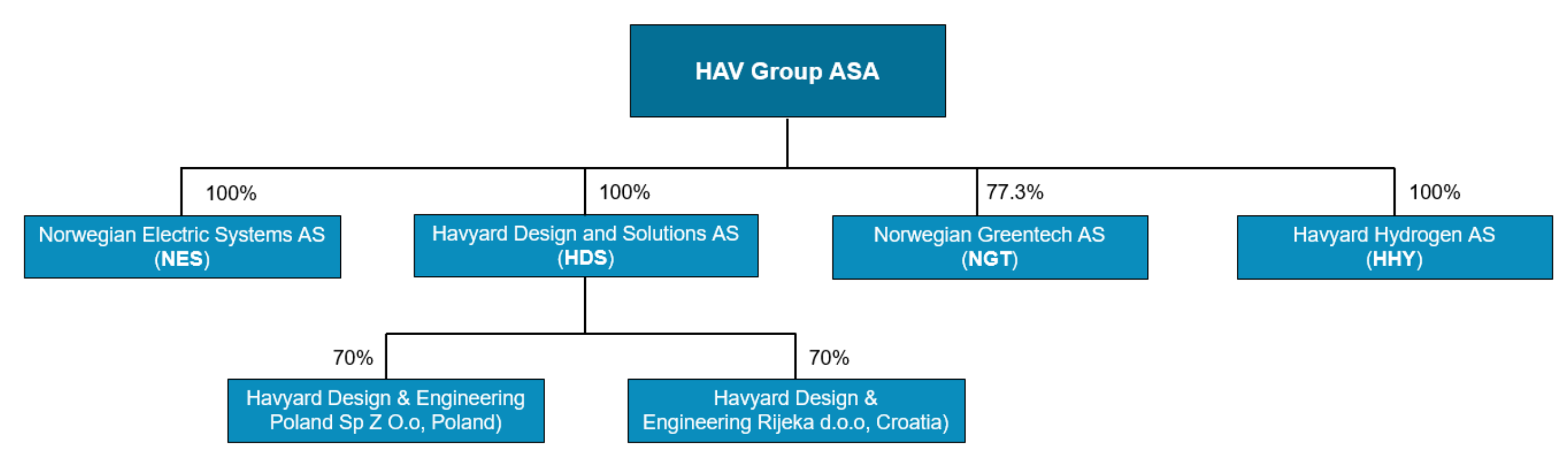

Havyard Group, el 26 de noviembre de 2020, anuncia la escisión de cuatro de sus subsidiarias, las cuales saldrían a cotizar en el Euronext Growth Oslo. La matriz aporta a la nueva HAV Group las siguientes partes:

- - Norwegian Electric Systems AS

- - Havyard Design & Solutions AS

- - Havyard Hydrogen AS

- El 77,3 % en Norwegian Greentech AS

A parte de estas filiales, HYARD también aprovecha para traspasar su proyecto de hidrógeno FreeCO2ast y carga a HAV con una posición deudora bajo una línea de préstamo de NOK 55 millones con DNB. Así es como queda el grupo posteriormente a la spin-off.

Fuente: Prospecto IPO HAV Group

Fuente: Prospecto IPO HAV Group

HAV Group buscaba recaudar aproximadamente NOK 90 millones mediante la colocación de nuevas acciones, mientras que Havyard buscaba recaudar aproximadamente NOK 120 millones mediante la venta de acciones existentes de la nueva compañía. Por lo tanto, se estaban ofreciendo aproximadamente 4,5 millones de acciones nuevas y aproximadamente 6 millones de acciones existentes. HYARD no quería reducir en ningún caso su poder accionarial por debajo del 50,1%.

El precio al que se iban a vender las acciones se esperaba en NOK 20, lo que correspondía a una valoración de cerca de NOK 600 millones. La compañía finalmente salió a bolsa el 4 de marzo a un precio bastante menor NOK 15. Esto principalmente se debe a la urgencia de Havyard para ejecutar la IPO de HAV Group y al pequeño tamaño de la empresa, la cual supera por poco los $50 millones de capitalización.

Los ingresos netos de la IPO para HAV se están destinando a iniciativas de I+D, desarrollo organizacional y a fortalecer el capital de trabajo de la compañía en previsión de mayores volúmenes de negocio. A Havyard le ha servido para encontrar una fuente de liquidez al poder vender acciones al mercado, y así recaudar NOK 110 millones que se han utilizado para pagar un bono pendiente y otras obligaciones. A 30 de junio de 2021, la matriz ya cumplía con las condiciones de sus convenios.

Fuente: Informe anual de Havyard

Fuente: Informe anual de Havyard

3. SECTOR MARITIMO

Antes de entender el negocio de HAV Group es importante saber dónde se encuentra el negocio y hacia donde se dirige. Esto es de vital importancia debido a que la demanda de los productos y servicios de HAV es impulsada principalmente por la actividad de nueva construcción para embarcaciones marinas y la modernización de nuevos equipos en embarcaciones ya existentes.

La industria marítima mundial se compone de empresas que se dedican principalmente al negocio de la fabricación, producción y operación de embarcaciones oceánicas y marítimas. Los buques realizan una amplia gama de servicios y sirven para múltiples propósitos, como el transporte y la recreación.

La industria marina mercante es fundamental para el comercio internacional como el único medio factible y rentable de transportar grandes volúmenes de muchos productos esenciales y terminados. Los mercados de transporte marítimo son muy competitivos, y las tarifas de alquiler de buques son sensibles a los cambios en la demanda y la oferta de capacidad. Esto resulta, por lo tanto, en un sector cíclico y volátil.

De los aproximadamente 100.000 buques de alta mar en todo el mundo, aproximadamente el 45 % son propiedad de las diez principales naciones navieras y cubren el 70 % del tonelaje bruto disponible. Aproximadamente el 90% de los bienes de comercio internacional se transportan en algún momento por agua.

Los barcos en los que se transportan estas mercancías emiten cantidades significativas de gases de efecto invernadero, en particular porque utilizan "combustibles búnker", como fueloil pesado o gasóleo marino. Siendo baratos, ayudan a mantener bajo el costo del transporte, pero también se encuentran entre los combustibles más sucios del mundo, con un contenido de carbono mucho más alto que, por ejemplo, los combustibles utilizados en los automóviles con motor de combustión interna.

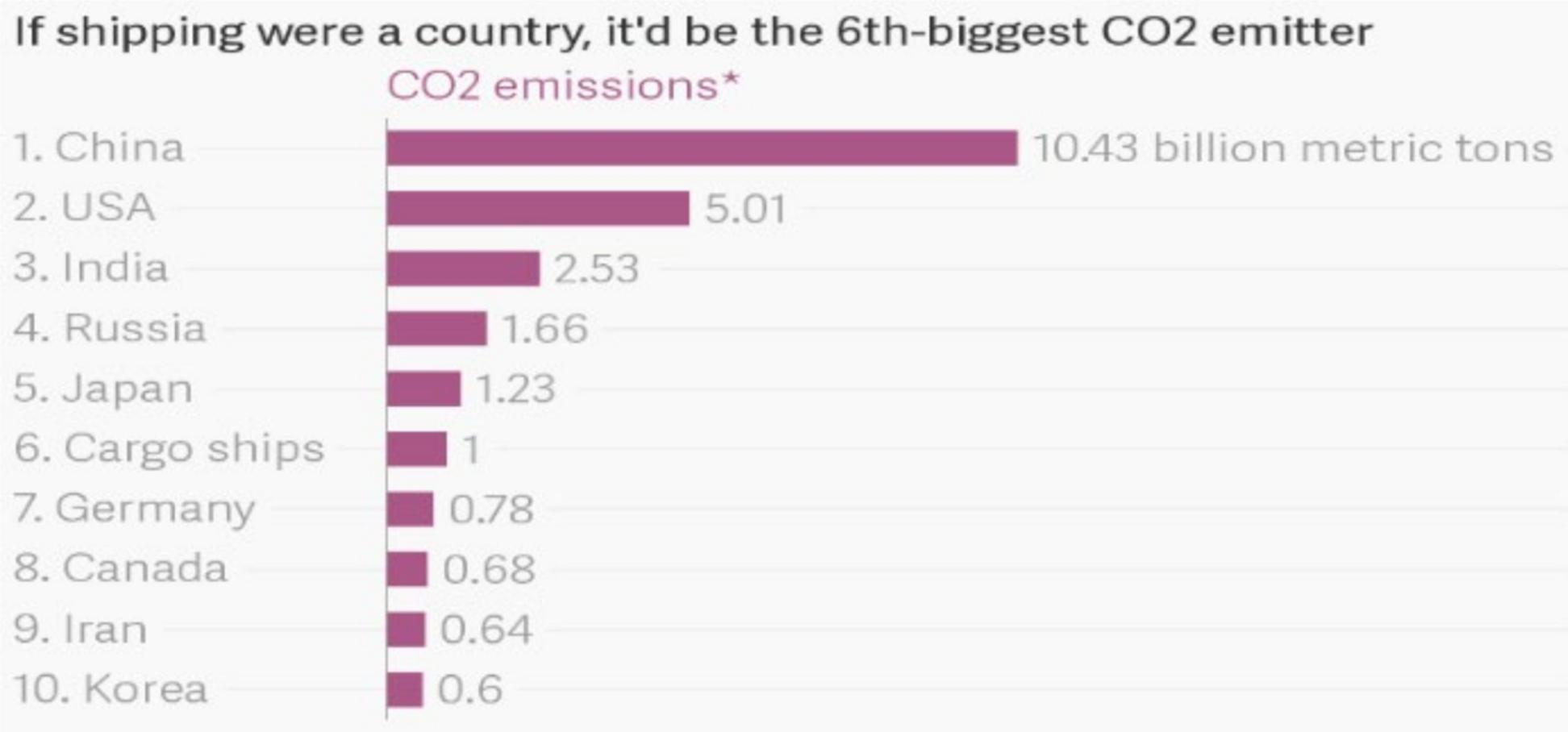

Según la OMI (Organización Marítima Internacional), el envío mundial por mar ascendió a un promedio de mil millones de toneladas métricas de CO2 por año, entre 2007 y 2012 (el período más reciente del que tenemos datos disponibles). Eso significa que el transporte marítimo representó el 3,1 % de las emisiones mundiales de CO2 al año, lo que sitúa al transporte marítimo mundial por encima de Alemania y por debajo de Japón en términos de emisiones de CO2.

Fuente: OMI

Fuente: OMI

La huella ambiental de la industria ha sido objeto de debate durante un período de tiempo, lo que ha aumentado la atención hacia la reducción de emisiones. Esto ha resultado en mayores compromisos independientes de los armadores como en estrictas normas y reglamentos de la OMI.

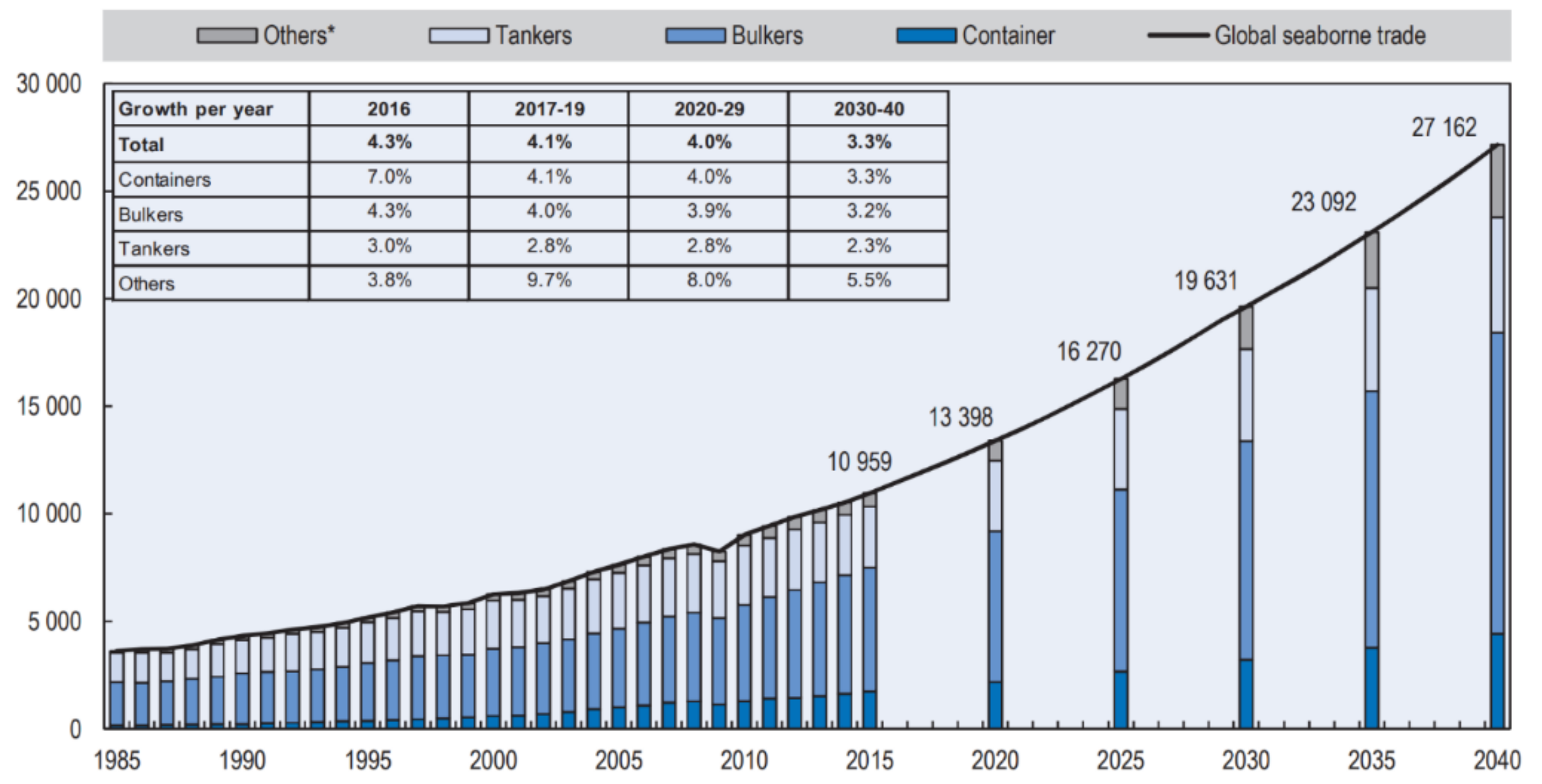

Generalmente, si el PIB crece un 1%, el crecimiento del comercio marítimo crece un 1,1%. La OCDE estima que el comercio marítimo en el período comprendido entre 2020 y 2029 crecerá un 4% anual, y un 3% anual entre 2030 y 2040.

Fuente: OCDE

Fuente: OCDE

La industria marítima mundial en general está experimentando un cambio y un mayor enfoque en las emisiones, para volverse más respetuosa con el medio ambiente, sostenible y más ecológica. La estrategia inicial prevé, en particular, una reducción en la intensidad de carbono del transporte marítimo internacional para reducir las emisiones de CO2 en al menos un 40 % para 2030, prosiguiendo los esfuerzos hacia el 70% para 2050, en comparación a 2008. Además, buscan que las emisiones anuales totales de gases efecto invernadero del transporte marítimo internacional se reduzcan al menos en un 50% para 2050 en comparación con 2008.

Los gobiernos de Dinamarca, Noruega y los Estados Unidos liderarán una nueva Misión de Transporte Marítimo Cero Emisiones. El principal objetivo de la OMI es el siguiente:

“- Desarrollar, demostrar e implementar combustibles, barcos e infraestructura de combustible de cero emisiones de manera coordinada a lo largo de toda la cadena de valor.

- Para 2030, los barcos capaces de funcionar con combustibles de cero emisiones a base de hidrógeno, como hidrógeno verde, amoníaco verde, metanol verde y biocombustibles, representarán al menos el 5% de la flota mundial de aguas profundas medida por el consumo de combustible.

- Para 2030, al menos 200 de estos barcos alimentados con cero emisiones estarán en servicio y utilizarán estos combustibles en sus principales rutas de navegación en aguas profundas.”

4. HAV GROUP

Entendido el sector y los vientos de cola que evocan en un futuro marítimo de cero emisiones entra en juego HAV Group, la cual está posicionada para ayudar en esta transición marítima. Se trata de un proveedor internacional de tecnología marina, con enfoque en diseños de barcos, equipos marítimos y equipos para el procesamiento de pescado. La visión del grupo es contribuir a la transición global de energía verde y acelerar el cambio hacia operaciones de cero emisiones con soluciones innovadoras y productos de alta gama para la industria marítima.

Las actividades del grupo, como parte del grupo Havyard, se remontan a 2005 y tienen su sede en Noruega. La mayoría de los productos y servicios de HAV se proporcionan a industrias marítimas, como el transporte marítimo mercante o la industria de cruceros y acuicultura.

HAV Group se divide en 4 partes, cada una contribuye a la transición de energía verde de una forma distinta, así creando un grupo más sólido.

- • Norwegian Electric Systems AS (NES): Esta rama fue fundada en 2009. Se trata de un proveedor mundial de sistemas de control y propulsión de emisiones bajas y cero. Tiene el objetivo de automatizar los buques y hacerlos más eficientes.

Fuente: Web NES

Fuente: Web NES

NES ofrece sistemas de propulsión híbridos y eléctricos completos con la ingeniería, los cálculos, la gestión de proyectos, la puesta en marcha y la asistencia. La filial se divide en dos segmentos:

- Diseño de energía: Uso de las últimas fuentes de energía disponibles para diseñar sistemas de propulsión óptimos para la embarcación de los clientes.

- Smart Control: Utilización de softwares flexibles para navegación, automatización y control del barco.

NES realiza envíos una amplia gama de tipos de embarcaciones, desde embarcaciones de trabajo para las industrias acuícolas, embarcaciones de pasajeros de alta velocidad, transbordadores híbridos y eléctricos, hasta embarcaciones en alta mar, SOV, buques de transporte de peces vivos, etc.

Las empresas del grupo tienen contratos internos con Havyardy también contratos externos. Los externos en esta filial tienen un precio de aproximadamente NOK 140 millones, que varían en aproximadamente NOK 10 millones a más de NOK 30 millones. Por otro lado, los contratos internos, en los que NES actúa como proveedor de Havyard, tienen un precio de contrato de aproximadamente NOK 350 millones, que varía en aproximadamente NOK 12 millones a NOK 60 millones. Los contratos internos prevén entregas en todo 2022.

Aunque HAV es una empresa joven que acaba de salir a cotizar, podemos analizar las filiales de manera individual, ya que algunas de ellas ya tenían una historia dentro de la matriz HYARD. En este caso, los principales datos de NES desde 2017 son los siguientes:

Fuente: Elaboración propia con datos de HAV Group

Fuente: Elaboración propia con datos de HAV Group

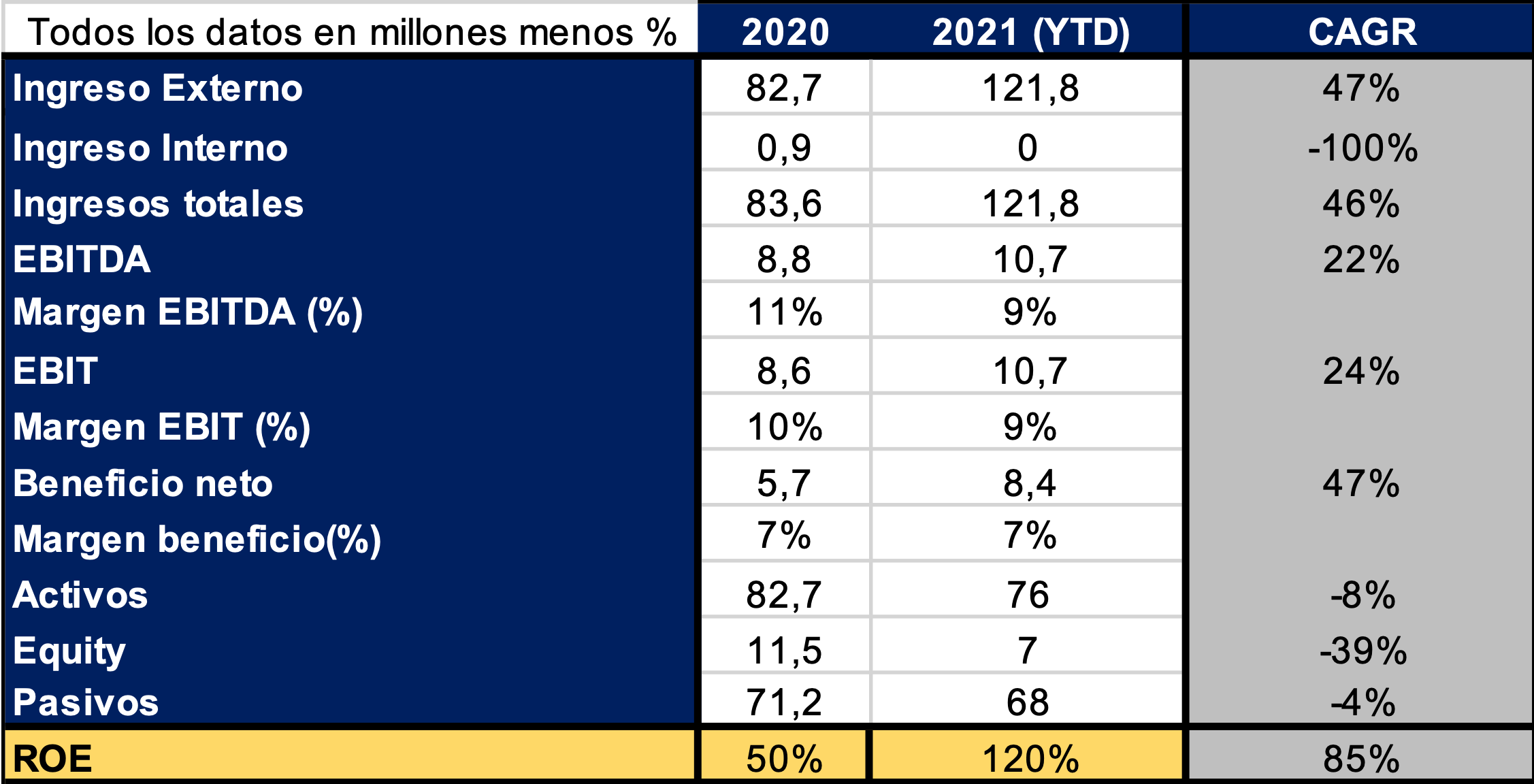

Cabe destacar que, aunque los datos son volátiles, a largo plazo ha conseguido un crecimiento anual agresivo del 18%. No obstante, esta es posiblemente la peor línea de negocio de HAV desde un punto de vista puramente financiero. Aún haber tenido este buen comportamiento en ventas, se trata de una empresa lejos de encontrar una estabilidad operativa, así se puede observar en su EBITDA y EBIT.

Los años con equity negativo se atribuyen a una acumulación de pérdidas. Es importante destacar que esta es una de las filiales que más I+D necesita para mejorar sus productos.

- • Norwegian Greentech AS (NGT): La segunda propuesta de HAV es un proveedor de sistemas de tratamiento de agua de lastre y otros sistemas de tratamiento de agua para acuicultura y uso marítimo. Este segmento está en el negocio de desarrollar y proporcionar soluciones de tratamiento de agua para una variedad de barcos e industrias terrestres, así como asesoramiento durante el período de instalación.

El producto principal son los sistemas de tratamiento de agua de lastre Ballast Water Management System (BWMS), diseñados y homologados de acuerdo con las normas internacionales.

Las aguas de lastre son empleadas en la navegación marítima para dar estabilidad a los buques y lograr seguridad y una transportación eficaz. Los barcos se cargan de agua al partir y la retiran al llegar a su destino. Al depositar agua del origen al destino se genera una auténtica amenaza para los ecosistemas marinos debido a la multitud de especies marinas que esta contiene. Se transportan organismos como bacterias, microbios, pequeños invertebrados, huevos, quistes y larvas de distintas especies. Las especies transferidas pueden sobrevivir y establecer una población reproductiva en el medio de acogida, convirtiéndose en especies invasoras que se impongan a las especies nativas y proliferen hasta alcanzar proporciones de plaga.

El mercado de BWMS está respaldado por legislaciones ambientales internacionales, presentadas principalmente por la OMI y aplicadas por diversos estados marítimos. Actualmente existen dos regímenes generales para obtener la aprobación de BWMS para su instalación en barcos: las directrices de la OMI y las directrices de la USCG.

Las normas internacionales para la instalación de BWMS en barcos se establecieron en 2004, pero no fueron ratificadas por suficientes estados miembros de la OMI para entrar en vigor hasta 2016. Después de un año de tiempo de implementación, desde septiembre de 2017 todas las nuevas construcciones con certificados de comercio internacional tienen que instalar dichos sistemas antes de su finalización y, a partir de septiembre de 2019, todos los barcos existentes con certificados de comercio internacional tienen que adaptarlos.

El convenio se aplica a todos los barcos que operen internacionalmente con agua de lastre. Se puede extender a barcos que realicen únicamente viajes nacionales, pero no está previsto en Noruega. En 2024, todos los veleros deberán incluir este sistema, lo que representa un mercado aproximado de 60.000 buques.

NGT ha desarrollado y aprobado una gama de BWMS suministrados a más de 230 barcos a nivel internacional, y ha suministrado soluciones de tratamiento de agua para más de 10 proyectos relacionados con la acuicultura.

Los requisitos para obtener la homologación de tipo son estrictos, tanto en términos de eficiencia biológica, como en términos de diseño técnico y función. NGT ha desarrollado el producto NGT BWMS a través de dos fases principales de I+D, una de 2010 a 2013 y la segunda de 2018 a 2021.

NGT no ha sacado patentes de sus diseños/productos. Se ha investigado si se podía obtener una patente de producto, pero se concluyó que esto no era posible debido al uso de tecnología conocida en otros mercados. Se podría obtener una patente de diseño, pero teniendo en cuenta que las patentes pueden ser irrazonablemente costosas y pueden no ofrecer una protección adecuada, no se ha avanzado. El alto costo del proceso de aprobación de tipo junto con el tiempo de comercialización se reconoce como una ventaja competitiva.

Se firmaron varios acuerdos marco para el suministro de BWMS en 2019 y 2020, que van desde el acuerdo más grande de aproximadamente 120 barcos hasta acuerdos más pequeños de aproximadamente 10 barcos. Estos acuerdos normalmente cubren el suministro de BWMS por un período determinado de hasta cinco años, para lo cual se dan órdenes de compra específicas para cada buque en un período acordado antes de la entrega. Los ingresos por buque oscilan los 0,5 y 2 millones de NOK.

Esta es una filial más joven que NES, pero con mucho más potencial y estabilidad financiera. NGT, teniendo en cuenta que tenemos datos hasta el tercer trimestre de 2021, ha conseguido un crecimiento agresivo del 47% con márgenes EBITDA y EBIT ligeramente superiores a la media de la industria. La filial es rentable, y así lo demuestra su retorno sobre el equity, el cual obtiene una mediana del 85% por el momento.

Fuente: Elaboración propia con datos de HAV Group

Fuente: Elaboración propia con datos de HAV Group

- • Havyard Hydrogen AS (HHY): En tercer lugar, tenemos a HAV Hydrogen, un proveedor total de sistemas de energía basados en hidrógeno para embarcaciones. Esta es la filial más joven, pues se puso en marcha en 2020 y aún no reporta ingresos. HHY y el mercado del hidrógeno marítimo se encuentran en una etapa temprana a la hora de definir los productos, pero varios los proyectos en curso y las iniciativas de ventas están en marcha y actuarán como modelos para desarrollar las ramas del portafolio.

HHY venderá sistemas completos de hidrógeno marítimo, diseño de sistemas de hidrógeno y trabajos de asesoramiento relacionados con soluciones de hidrógeno marítimo a astilleros y armadores a un precio fijo o por hora.

Se considera poco probable que las patentes para soluciones de sistemas se definan y defiendan, ya que los sistemas se basarán en componentes de otros proveedores, y es más probable que las patentes sean relevantes para los componentes específicos. El principal diferenciador marcado de HHY será desarrollar y aprobar sistemas marítimos de hidrógeno.

Dado que se supone que las normas y reglamentos para los sistemas marítimos de hidrógeno no estarán vigentes en un plazo de 3 a 5 años, la aprobación se basará en análisis de riesgo, y la creación de una cartera de soluciones técnicas con un historial de obtención de aprobación, la cual se considera un diferenciador potencial en los primeros años.

La I+D en HHY continuará en el Proyecto FreeCO2ast, el cual se ha obtenido de HYARD. El proyecto ha recibido financiación del Consejo de Investigación de Noruega e Innovation Norway y, junto con fondos internos, se ha comprometido un total de NOK 95 millones para el proyecto para los años 2019 a 2022. A finales de 2020, el total de fondos gastados por el proyecto se estiman en aproximadamente NOK 46,5 millones.

- • Hav Design (HD): Esta es la parte con más historia de Hav Group, pues existe desde 2005. Se trate de uno de los mejores segmentos de la empresa, el cual proporciona diseños y paquetes de sistemas eficientes en energía y respetuosos con el medio ambiente para la construcción de embarcaciones. Básicamente, el trabajo que se realiza en HD es crear un diseño virtual exacto del barco del cliente para someterlo a diferentes pruebas con la intención de aumentar su eficiencia a la vez que minimiza su impacto medioambiental.

HD separa sus diseños en tres segmentos: - 1. Pesca: Dirigido a buques pesqueros y embarcaciones de transporte de pescado. - 2. Transporte: Dedicado a ferris, buques de carga y barcos de crucero. - 3. Energía: Buques offshore para la extracción de petróleo y gas, así como también para la producción de energía eólica.

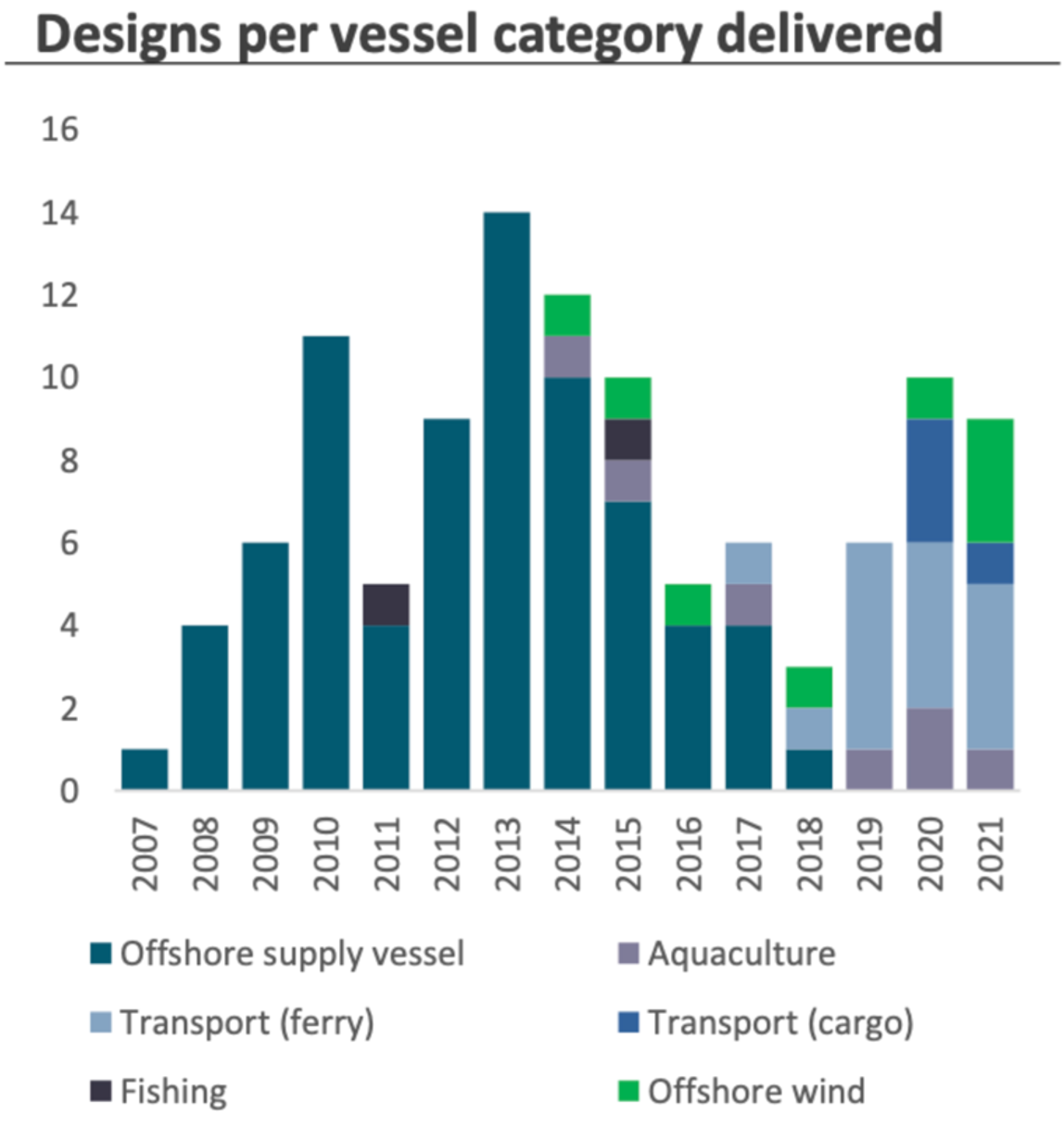

HDS ha desarrollado un total de 35 diseños de embarcaciones diferentes que se han proporcionado para un total de 119 embarcaciones en todo el mundo, incluidos 13 proyectos actualmente en construcción en astilleros noruegos e internacionales. Desde 2018 la empresa ha dejado atrás el segmento de offshore para la extracción de petróleo y gas para así centrarse en proyectos con mayor crecimiento dedicados a la pesca y el transporte. En la siguiente imagen se puede observar esta transición:

Fuente: Presentación Hav Group

Fuente: Presentación Hav Group

La empresa se está fijando mucho en el segmento de SOV (Service Operation Vessels), se trata de buques de operación de servicio que garantizan que las turbinas eólicas en el mar operen de manera segura, al tiempo que ofrecen a la tripulación a bordo un alojamiento cómodo. Estos barcos se espera que aumenten su demanda a medida que los parques eólicos se muevan más lejos de la costa y aumenten en tamaño y número. Se estima que la flota de SOV tendrá que cuadriplicarse para satisfacer la demanda durante la próxima década según el estudio de NEXUS, uno de los últimos proyectos financiado por la Unión Europea.

HDS ha invertido en el desarrollo de su propio proceso de diseño y método de análisis, lo que le permite desarrollar y verificar el rendimiento del diseño antes de comenzar la producción. Los métodos patentados para la prueba de modelos y los simuladores de cálculo le dan a HD una gran capacidad para predecir el rendimiento y tener un proceso de iteración hacia el mejor diseño final.

Al suministrar un diseño de barco, HD vende los paquetes completos de diseño y sistema a astilleros y propietarios de barcos a un precio fijo. En todos los casos, la propiedad del diseño permanece en HD, que generalmente también asume el costo del desarrollo y es libre de vender el diseño a cualquier cliente. Por lo tanto, la filial ha desarrollado una biblioteca de diseños existentes de embarcaciones estandarizadas y especializadas con las que puede realizar ventas repetidas.

Los contratos tienen un precio total de contrato de aproximadamente NOK 20 millones, que varían en aproximadamente NOK 7,5 millones a más de NOK 30 millones. La venta de los diseños se entrega junto con paquetes de equipos, el precio del contrato varía de NOK 40 a 100 millones.

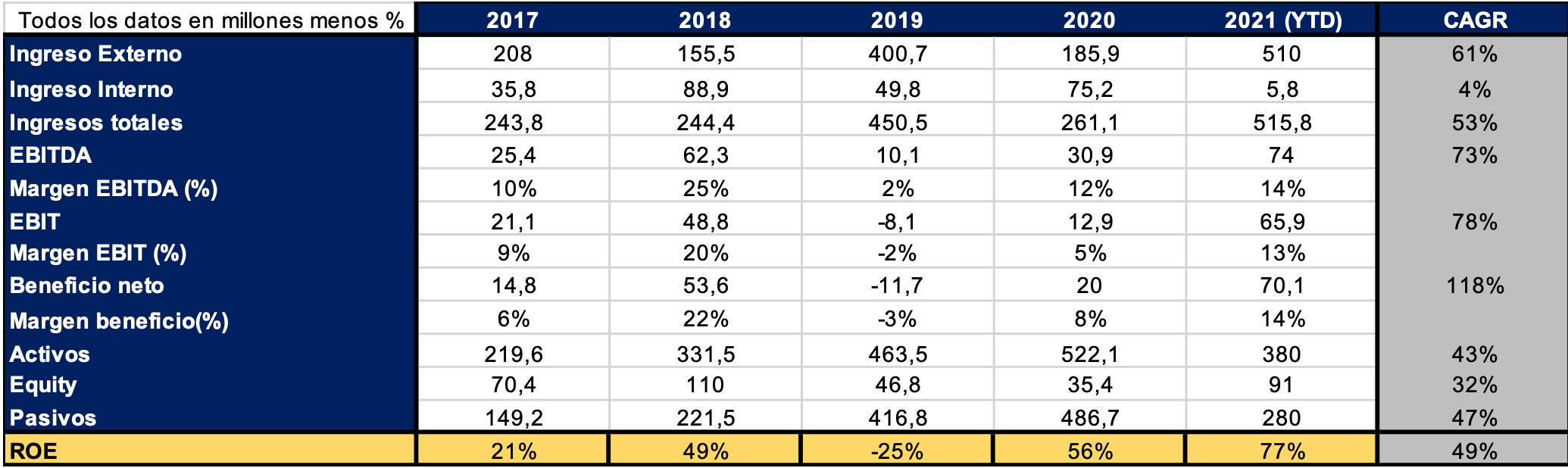

Esta es una de las ramas más rentables y con mayor crecimiento dentro del grupo. Los ingresos han crecido dese 2017 a un ritmo del 61% con un espectacular crecimiento del EBITDA y del EBIT del 73% y 78%, respectivamente. El beneficio neto ha aumentado en un 118% y la empresa ha obtenido una mediana en su ROE del 49%. Aún así, cabe recodar que estos resultados se han conseguido con volatilidad e importantes variaciones negativas en algunos años.

Fuente: Elaboración propia con datos de HAV Group

Fuente: Elaboración propia con datos de HAV Group

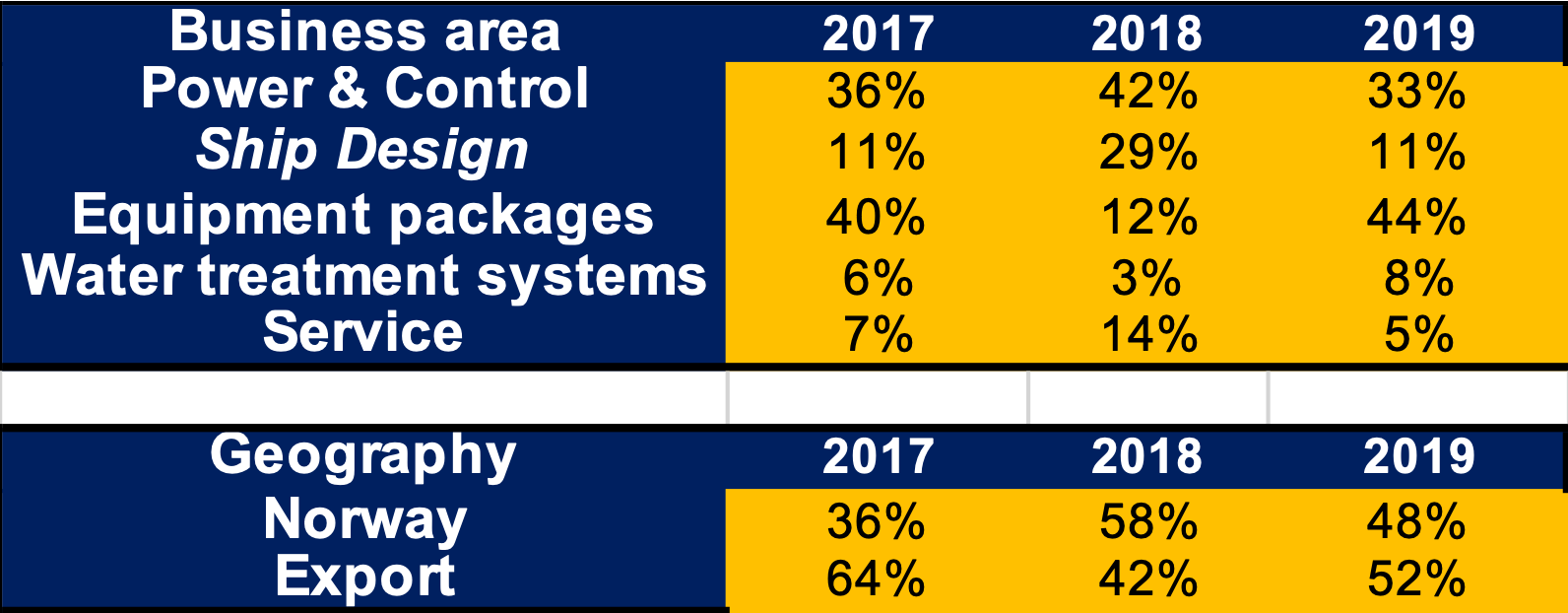

En su conjunto, de 2017 a 2019 el grupo se ha visto definido por ser un vendedor de sistemas de software, sistemas de energía, diseños y equipamiento para barcos. El segmento de agua de lastre tiene un menor peso en esos años, pero actualmente tiene una gran importancia dentro del grupo, gracias a los últimos cambios en el convenio de la OMI.

En cuanto a las zonas geográficas, la empresa tiene una gran exposición internacional y comercia con muchos países europeos como España. Esto puede suponer un mayor riesgo de divisa.

Fuente: Elaboración propia con datos de HAV Group

Fuente: Elaboración propia con datos de HAV Group

5. DIRECTIVA

El mayor accionista de Havyard Group, la matriz de HAV Group, es Havila Holding AS, controlada por la familia Sævik, la cual adquirió Havyard de Kvaerner en el año 2000. Havila Holding AS, indirectamente, a través de Havyard, la cual controla el 33% de las acciones de HAV Group, tiene acciones de HAV. Esta familia tiene a dos integrantes dentro de la junta de HAV Group.

Fuente: Extracto de salida a bolsa de HAV Group

Fuente: Extracto de salida a bolsa de HAV Group

Dentro de HAV Group, el presidente de la unta, Vegard Sævik, y la miembro de la junta, Hege Sævik Rabben, son a través de sus respectivas sociedades de cartera, Innidimman AS y HSR Invest AS, así como su empresa familiar Havila Holding, propietarios indirectamente del 11% de la empresa. Así, podemos observar que hay una familia detrás con una gran participación en las acciones de HAV Group y, por lo tanto, una alineación considerable con los demás accionistas.

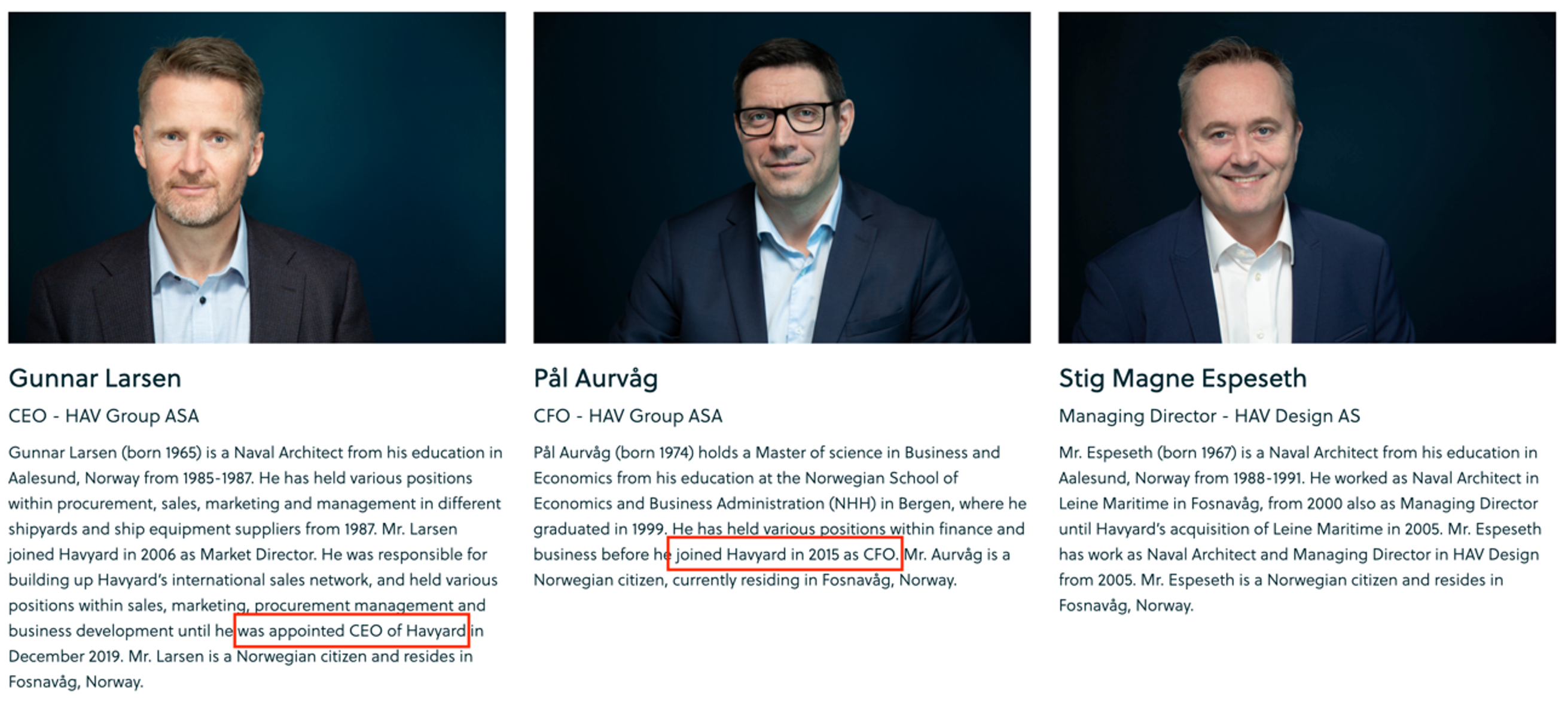

El actual CEO de HAV es el Sr. Larsen, el cual se unió a Havyard en 2006 como director de mercado. Fue el responsable de construir la red de ventas internacional de Havyard y ocupó varios puestos en ventas, marketing, gestión de compras y desarrollo comercial hasta que fue nombrado director ejecutivo de Havyard en diciembre de 2019.

El acual CFO es Pål Aurvåg, el cual ocupó varios cargos en finanzas y negocios antes de unirse a Havyard en 2015 como CFO. Desde 2020, Aurvåg ocupaba el cargo de controlador de grupo en Havyard.

6. SITUACIÓN FINANCIERA

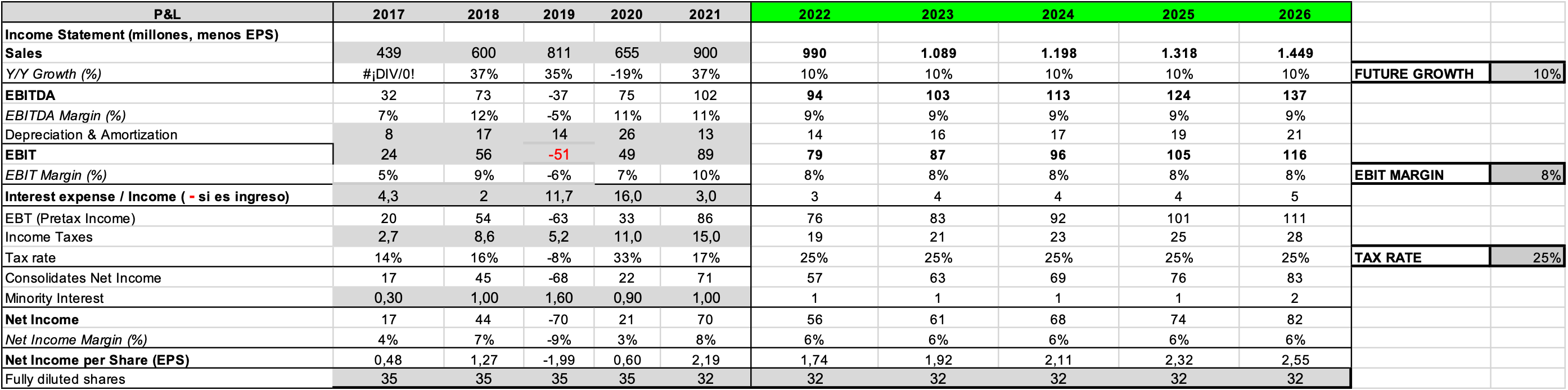

HAV Group es una empresa nueva con muy poca historia, por lo que es difícil estimar el crecimiento futuro que puede tener. Esto se complica más al tener filiales con muy poca trayectoria. No obstante, aquí podemos observar el histórico y una estimación conservadora de lo podría ser HAV.

Fuente: Elaboración propia con datos de HAV Group

Fuente: Elaboración propia con datos de HAV Group

Principalmente, debemos entender que HAV proviene de un sector cíclico, pero con ciertos matices. Este negocio no solo depende de las nuevas construcciones de barcos, sino de la remodelación de los ya existentes, muchos de las cuales son forzadas a causa de regulaciones nacionales. Esto rebaja ciclicidad de la empresa.

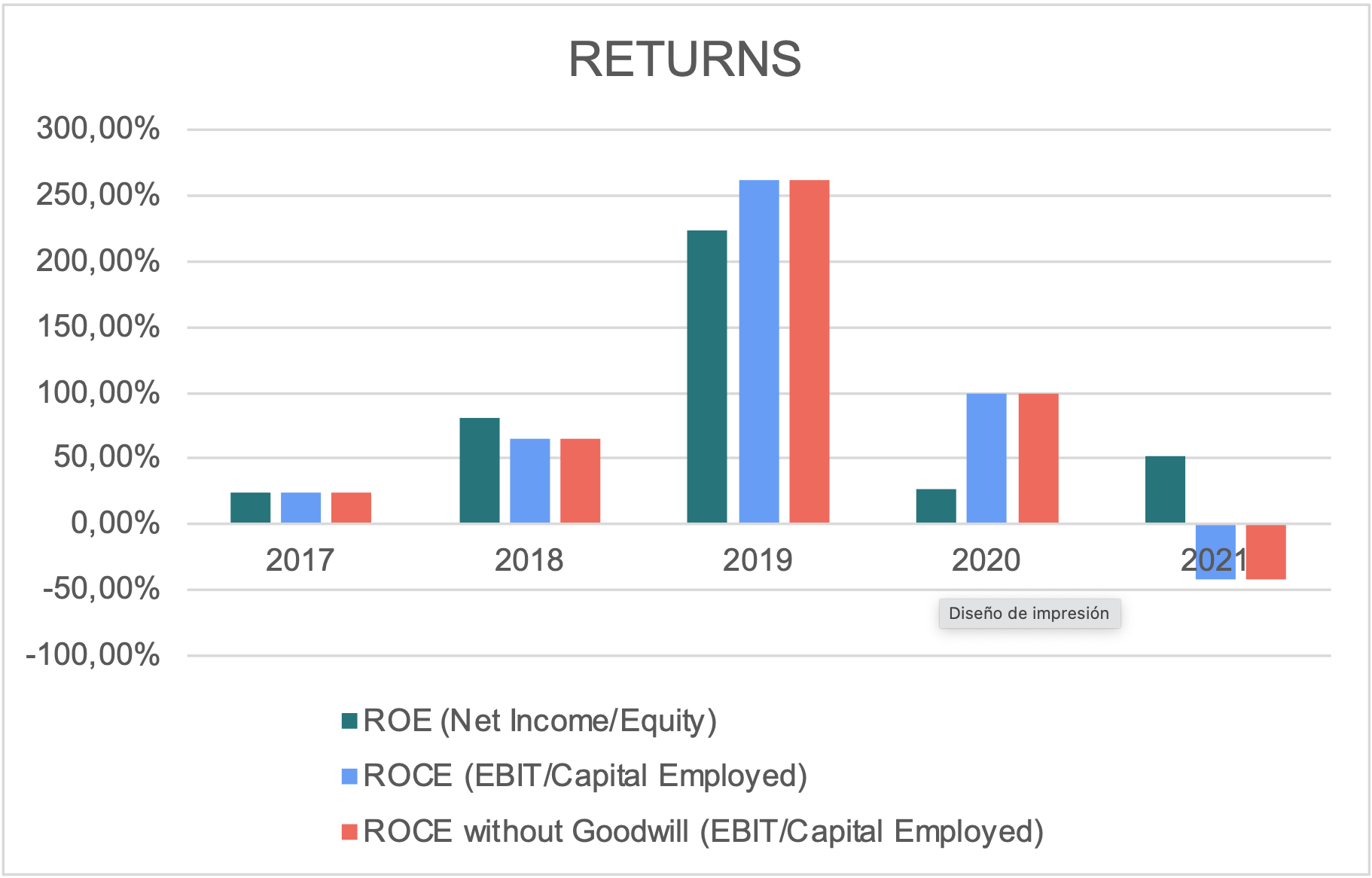

La compañía está teniendo un crecimiento muy rápido desde 2017, exceptuando la crisis de 2020. En concreto, ha crecido a un ritmo del 20% con unos márgenes EBITDA que se mantienen en el 9-10%. No se trata de una empresa con demasiados activos fijos, de ahí que su depreciación y amortización no sea elevada, razón por la cual tampoco muestra signos de un gran apalancamiento operativo. La empresa tiene los siguientes retornos sobre equity y sobre capital empleado:

Fuente: Elaboración propia con datos de HAV

Fuente: Elaboración propia con datos de HAV

Exceptuando 2021, año en el que el resultado se ve distorsionado por la acumulación agresiva de caja, la empresa consigue retornos asombrosos, incluso llegando a las tres cifras. Cabe destacar que, debido a las pérdidas de años anteriores, ratios como el ROE, pueden llegar a ser sesgados, puesto que la pérdida retenida disminuye el patrimonio neto, y a consecuencia aumenta el retorno. No obstante, vemos que, usando tres métodos, los retornos tienen una misma tendencia.

Fuente: Prospecto IPO HAV Group

Fuente: Prospecto IPO HAV Group

Este ROE tan elevado nos podría indicar que la compañía, al no repartir aún un dividendo, puede seguir reinvirtiendo su FCF en el propio negocio con excelentes resultados. Sin embargo, para ser precavidos, la estimación es de tan solo un 10% de crecimiento. Esto ayudará a tener un menor riesgo en la valoración.

Siguiendo con las estimaciones hasta 2026, la empresa ante este escenario de crecimiento del 10%, y manteniendo un margen del 8% en su EBIT, podría llegar a generar unos ingresos de casi NOK 1.500 millones, un EBITDA de NOK 137 millones y un beneficio neto aproximado de NOK 82 millones. Esto, estimamos que lo hace sin ninguna dilución al accionista, puesto que tiene una gran posición de caja.

En concreto, HAV Group recaudó NOK 90 millones a través de su salida a bolsa, además de la transferencia de línea de crédito de Havyard Group ASA de NOK 55 millones. El resultado, sumado a los buenos resultados los últimos trimestres en la generación de caja, ha mejorado mucho la situación financiera de la empresa puesto que actualmente acumula una deuda neta de NOK 342 millones con una capitalización de NOK 472. Esta caja representa, por lo tanto, un 72% del valor de mercado de la compañía, lo cual reduce mucho el riesgo de la inversión.

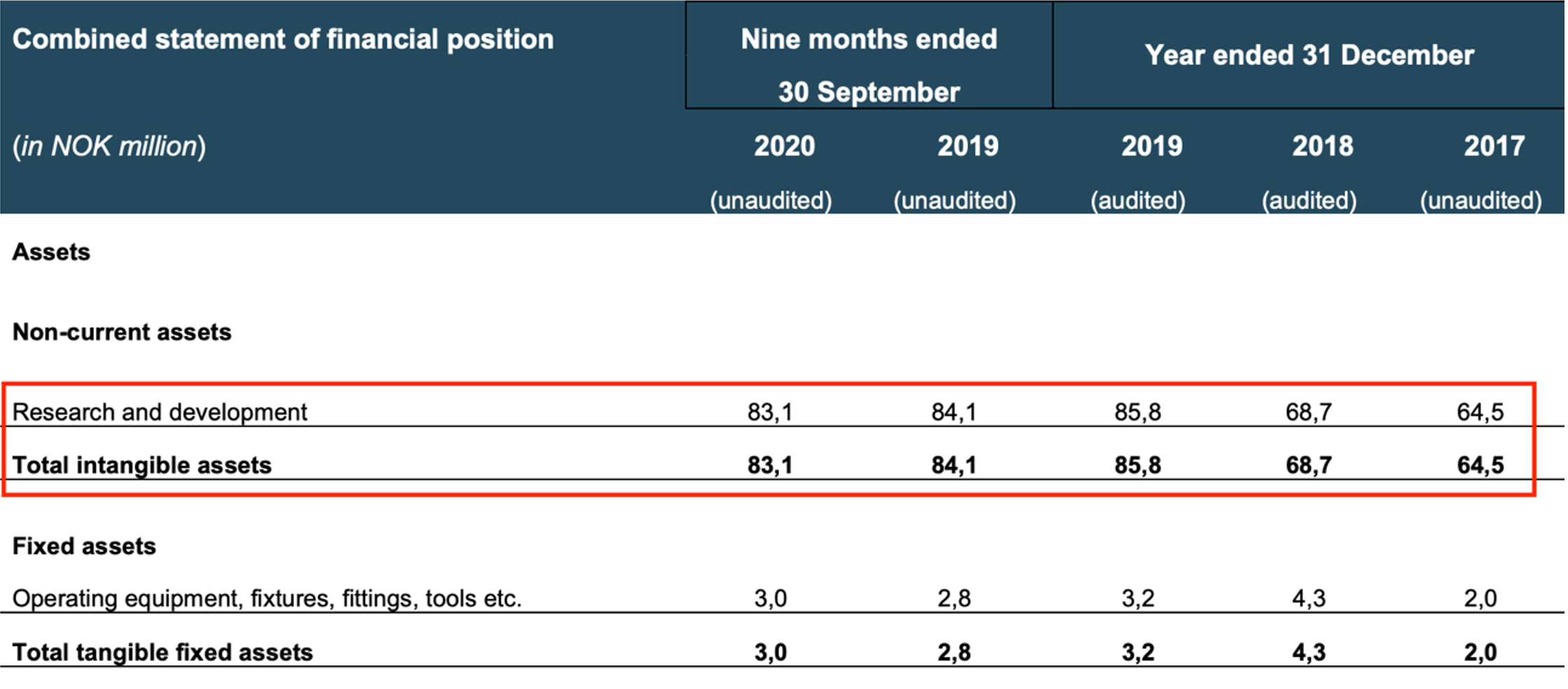

Se trata de una empresa con un gran peso en activos intangibles dirigidos a patentes y a capitalización de I+D. Los cuales equivalen al 97% de los activos a largo plazo, esto muestra que la compañía realmente es ligera en activos y que no es demasiado intensiva en capital ni en reinversión.

Fuente: Prospecto IPO HAV Group

Fuente: Prospecto IPO HAV Group

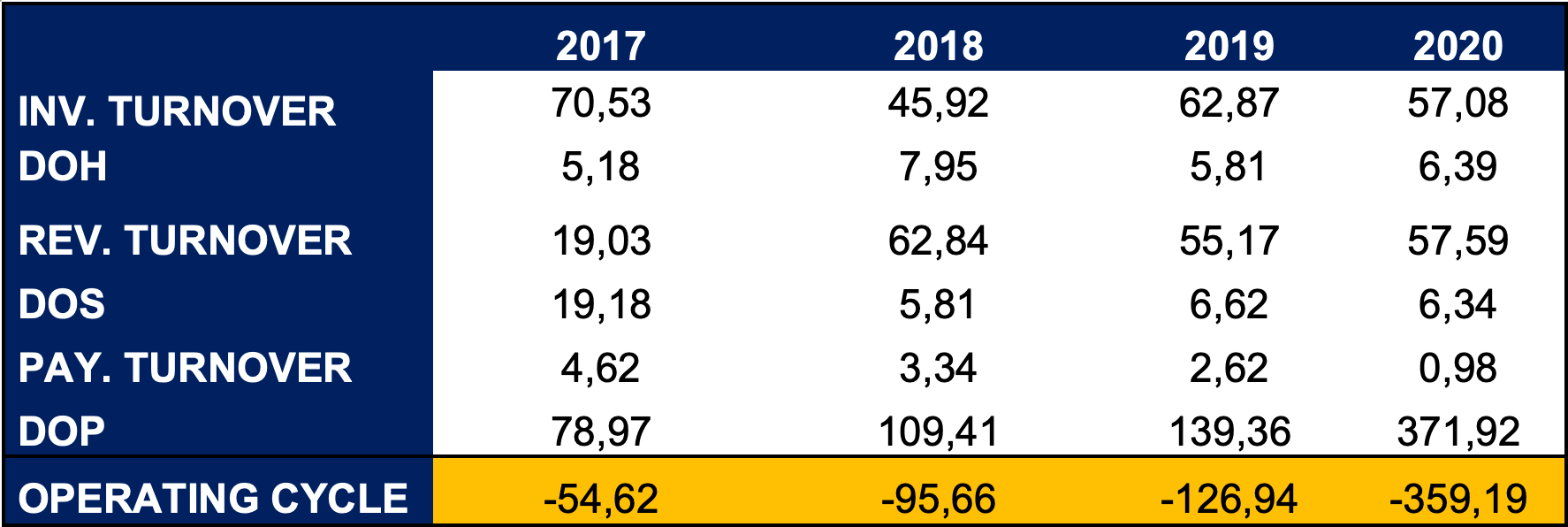

Es una empresa con muchos activos a corto plazo, los cuales en el tercet trimestre de 2021 suponen un 86% del peso total. De ahí la importancia que tiene revisar y analizar su working capital.

Fuente: Elaboración propia con datos de HAV

Fuente: Elaboración propia con datos de HAV

En este análisis del capital circulante de HAV podemos comprobar que, aunque su gestión de los días de inventario en mano (DOH) y cuentas por cobrar (DOS) parece ser muy efectiva y estable en el tiempo, la efectuación de cuentas a pagar (DOP) se ha extendido cada vez más creando un ciclo operativo muy negativo. La empresa parece estar pudiendo pagar cada vez más tarde a los proveedores. Esto podría ser positivo, puesto que se puede financiar cada vez más con ellos, pero también negativo, puesto que no disfruta de descuentos ni ventajas por pagos anticipados. La empresa no ha comentado nada al respecto por el momento, pero será un aspecto importante para monitorizar, ya que la tendencia es clara.

En su balance destaca una partida de cuentas a cobrar con un importe elevado. Como podemos ver e la imagen, al desglosarla, el ítem de mayor peso es un pago anticipado a proveedores. Este ha aumentado de manera agresiva en 2019, y sigue perdurando hoy en día.

Fuente: Prospecto salida a bolsa HAV

Fuente: Prospecto salida a bolsa HAV

Según comenta la compañía, en 2019 se firmó un contrato con Barreras, una compañía astillera en España, con la que se iban a construir cuatro buques de Havila Kystruten. En esta operación, la filial de DHS entregaría el diseño del buque y un amplio paquete de equipamiento.

Debido a la situación financiera de Barreras, el equipo fue guardado en un depósito aduanero. La empresa no ha incurrido en ningún gasto ni ha obtenido ningún ingreso por este equipo. En 2020, HDS creó nuevos contratos con el astillero de Tersan, donde el equipo puede ser utilizado en su totalidad. Con este nuevo contrato se tendría que resolver esa gran partida de cuentas a cobrar, por lo que se generaría una entrada de caja. Esta ya se está efectuando los últimos trimestres, pero será necesario comprobar su avance.

7. ¿POR QUÉ ESTÁ BARATA?

1. Venta forzada: Tras el reembolso total de los préstamos para la construcción concedidos a New Havyard Ship Technology AS, Havyard consideró en el tercer trimestre de 2021 la posibilidad de distribuir la mitad sus acciones en HAV a sus accionistas, y así lo ha hecho. La empresa lo ha planteado como una forma de la matriz de dar unos dividendos extraordinarios.

Este es un aspecto positivo para contemplar, puesto que Havyard pasa de tener el 60% hasta el 33% de las acciones de HAV. Muchos de los accionistas de Havyard que reciban las acciones no querrán poseer participaciones de una compañía que no conocen y en la cual no tienen ningún interés. La mayoría son inversores minoristas que tienen una convicción en Havyard, pero no en la nueva escisión. Otros pueden ser fondos que por mandato deben vender ese dividendo o no pueden invertir por la poca liquidez de las acciones. Además de esto, la principal reacción de un inversor minorista, ante un dividendo en especie, será venderlo rápidamente para obtener la liquidez equivalente y poder mover esos fondos. Así, el resultado es una venta forzada de inversores que, o bien se han visto obligados a vender, o ni siquiera se han detenido a analizar la situación.

Cabe destacar entonces la caída precipitada de la acción desde el tercer trimestre ante este efecto, el cual, sumado a la volatilidad del mercado en las últimas semanas, ha provocado una caía precipitada desde su punto más álgido un 20%. Esto genera una gran ineficiencia de mercado que ha creado un precio muy atractivo en HAV Group, la cual tan solo cotiza a 1x EBITDA y a 6x PER.

2. Equipo gestor se cambia a la spin-off: Otro factor clave ante está situación es el movimiento de equipo gestor de Havyard Group. Como se puede ver en la siguiente imagen, tanto el CEO como el CFO de HAV Group, vienen directamente de Havyard Group, donde tenían los mismos cargos. Esto ya nos indica donde creen ellos que existe valor.

Fuente: Web corporativa HAV Group

Fuente: Web corporativa HAV Group

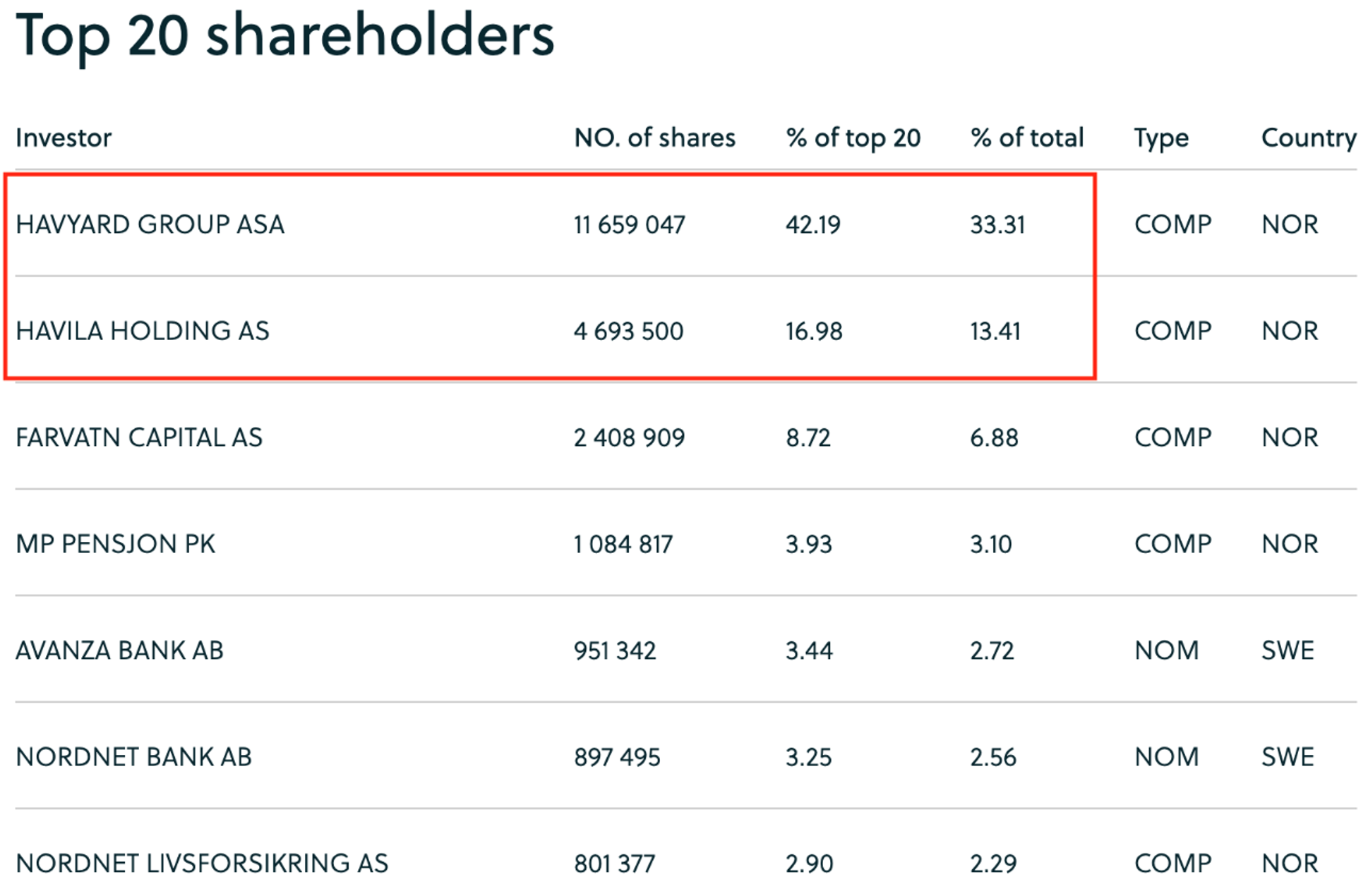

3. Tienen muchas acciones: El accionariado de HAV Group a primera vista parece no tener “skin in the game”, ya que no hay ningún accionista de referencia, pero esto no es así. Si nos adentramos en su estructura accionarial, ya hemos visto que existe una familia de control, los Sævik.

En concreto, el presidente de la junta, Vegard Sævik, por un lado, posee directamente 1.290.000 acciones de HAV a través de su propia empresa, Innidimman AS. Por otro lado, indirectamente, a través de la empresa familiar Havila AS posee 10.000.000 de acciones en Havyard Group ASA, la cual acumula el 33,3% de HAV Group. Por lo tanto, vemos que hay una familia de control que está en toda la estructura accionarial con más del 26% de las acciones.

Fuente: Web corporativa HAV Group

Fuente: Web corporativa HAV Group

4. Nuevo contrato masivo: Cemre Shipyard ha otorgado a la subsidiaria de HAV Group, Norwegian Electric Systems AS (NES), un contrato sustancial para suministrar la batería y los sistemas de control, además de actuar como integrador de sistemas para un ferry de cero emisiones que el astillero turco está construyendo para Scandlines.

NES estima que el valor total de su contrato estará cerca de NOK 100 millones, que es el contrato más grande jamás realizado por NES. También representa un contrato revolucionario en el mercado de construcción naval turco.

Esto es lo que dijo el CEO: “Este es el contrato más grande que se ha adjudicado a NES. Será un ferry de alta tecnología que, una vez finalizado, navegará por la travesía en ferry con cero emisiones más larga del mundo. Esperamos aplicar nuestra competencia y tecnologías para ayudar a Scandlines a alcanzar sus ambiciones de cero emisiones.”

El mercado no ha reflejado este nuevo contrato en el precio de la acción. De hecho, la empresa ha anunciado récord de ingresos en 2021 con un margen estable y con buenas perspectivas para 2022.

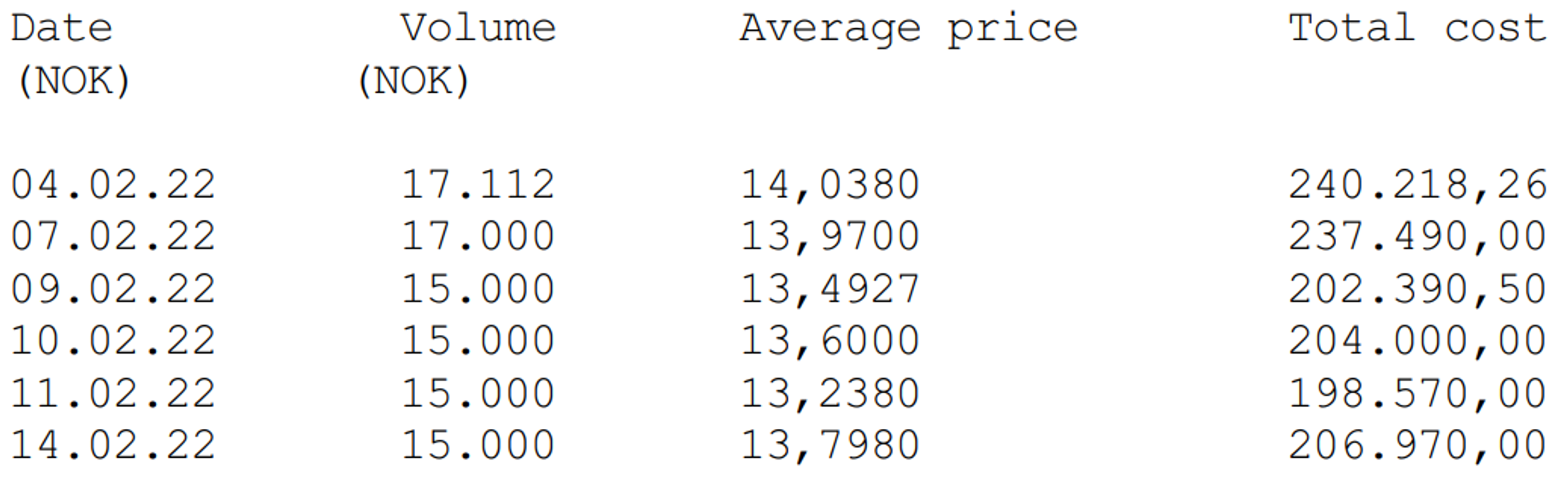

5. Recompra de acciones: La compañía ya alerta a los accionistas indirectamente de que las acciones están muy baratas. El equipo gestor de HAV Group ha decidido iniciar una recompra de hasta 3,500,000 de sus propias acciones, es decir, el 10% sobre el total. El programa de recompra se implementará hasta el 1 de mayo de 2022. De conformidad con la resolución, el equipo gestor puede adquirir hasta 3.500.000 de acciones propias de la Compañía por un mínimo de NOK 1 y un máximo de NOK 50 por acción. Estas acciones, no se cancelarán, sino que el equipo gestor espera usarlas para realizar alguna adquisición estratégica. Así, añadiendo otro potencial catalizador para generar valor.

Fuente: Nota de prensa HAV Group

Fuente: Nota de prensa HAV Group

8. Valoración

Estamos ante una situación bastante asimétrica, puesto que las valoraciones de empresas comparables son muy superiores a la de HAV. Estos son todos los competidores que ha identificado la propia empresa. La mediana de su PER, EV/EBITDA y P/FCF es de 18,22x, 14,29x y 17,03x, respectivamente. Este escenario excluye a Siemens, puesto que la valoración es excesivamente elevada y sesga el resultado final al alza.

Fuente: Elaboración propia con datos de TIKR

Fuente: Elaboración propia con datos de TIKR

La mayoría de estos competidores tienen una capitalización superior a la HAV. Sin embargo, pueden ser múltiplos elevados a tener en cuenta, puesto que la compañía es una microcap bastante ilíquida.

La empresa, con su posición de caja actual, y teniendo en cuenta los resultados esperados por el equipo gestor, estaría generando un EBITDA de NOK 100 millones, P/FCF de 77 millones y beneficio neto de NOK 70 millones. Está cotizando, por lo tanto, a 1x EV/EBITDA, 5,8x P/FCF y 6,4x PER.

Aunque no podamos atribuir múltiplos tan elevados como los competidores, la empresa cotiza a un precio significativamente inferior. Una forma de medir a qué múltiplos podría cotizar es a través de la cotización histórica de HYAR antes de formalizar la spin-off. Debido a que la propia escisión tiene un tamaño 4x veces mayor al de la matriz, aunque los resultados han sido muy volátiles desde 2014, la compañía ha cotizado con una mediana de EV/EBTDA 12,95x y PER 9,3x, sin tener en cuenta resultados negativos.

Fuente: Elaboración propia con datos de HAV Group

Fuente: Elaboración propia con datos de HAV Group

¡IMPORTANTE! ANTES DE QUE TE VAYAS, RECUERDA SUSCRIBIRTE A LA NEWSLETTER PARA SER AVISADO DE NUEVAS TESIS DE INVERSIÓN. UNA VEZ SUSCRITO, SI NO RECIBES UN CORREO, REVISA LA CARPETA DE SPAM Y PROMOCIONES.

DISCLAIMER. Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). Adrià Rivero no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disfruta de más contenido gratuito en mis redes sociales

Continúa aprendiendo mucho más

¡RECUERDA REVISAR TU CARPETA DE PROMOCIONES Y SPAM! ES POSIBLE QUE TU REGALO ESTÉ AHÍ...!